出口货物退免税的会计核算-PPT文档资料

- 格式:ppt

- 大小:280.50 KB

- 文档页数:7

出口货物退免税会计课件1. 引言出口货物退免税是指企业将生产的货物出口至国外时,可以申请免除相应的进口税和消费税。

这项政策有助于促进国内企业的出口业务,提升国际竞争力。

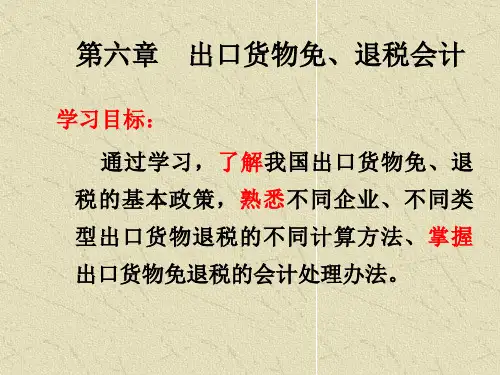

在进行出口货物退免税的过程中,会计人员起到至关重要的作用,需要熟悉相关的会计处理方法和政策规定。

本课件将介绍出口货物退免税的会计处理流程和注意事项。

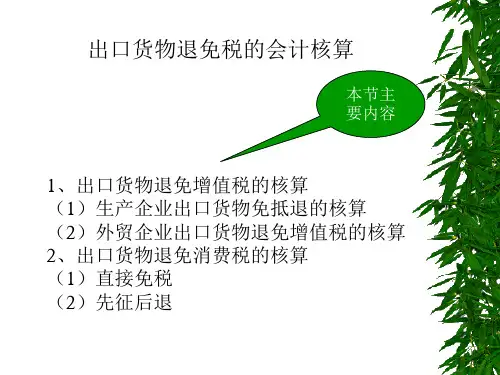

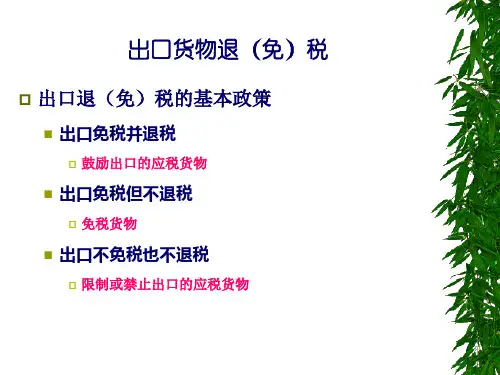

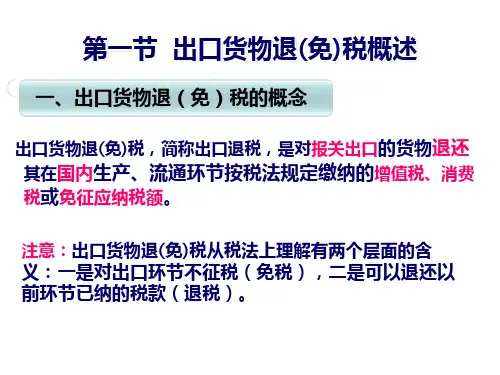

2. 出口货物退免税的基本概念•出口货物退免税是指企业将生产的货物出口至国外时,可以申请免除相应的进口税和消费税。

•出口货物退免税的政策旨在促进国内企业的出口业务,提升国际竞争力。

•出口货物退免税涉及到一系列的会计处理和报表填报工作。

3. 出口货物退免税的会计处理流程3.1 出口货物销售收入的确认•出口货物销售收入应根据出口合同和发票进行确认。

•需要注意确认货物是否符合出口免税政策的要求。

3.2 出口货物退税凭证的制作•根据退税政策的规定,企业需要制作出口货物退税凭证。

•凭证中应包含出口货物的相关信息及退税金额等详细内容。

3.3 出口货物退税的申请•企业需要按照相关流程提交出口货物退税的申请。

•申请中需要提供有效的退税凭证及其他相关证明材料。

3.4 出口货物退税的核实与审批•主管部门将对企业的退税申请进行核实和审批。

•核实内容包括货物的出口情况、合规性等。

3.5 出口货物退税的核销•企业在收到出口货物退税款项后,需要进行核销处理。

•核销后,将出口货物退税的相关金额减少。

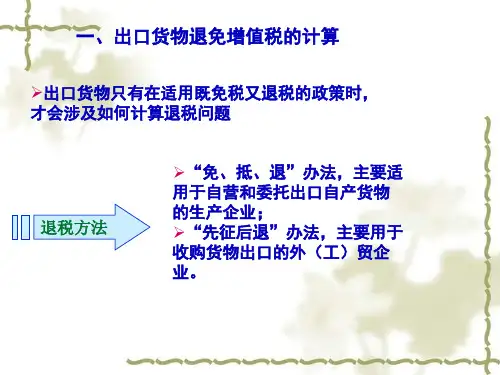

4. 出口货物退税的会计记账方法•出口货物销售收入的确认应按照收入确认原则,记入销售收入科目。

•出口货物退税凭证的制作需要按照相关政策规定的科目进行记账。

•出口货物退税的申请和核销过程需要在相应的科目中进行记账和核销处理。

5. 出口货物退税的会计报表填报•出口货物退税的相关信息需要在企业的利润表、资产负债表等报表中进行填报。

•应确保相关信息的准确性和及时性。

6. 出口货物退税的注意事项•深入了解出口货物退税政策和相关规定,确保会计处理的合规性。