终版概率论发展简史.ppt

- 格式:ppt

- 大小:128.00 KB

- 文档页数:18

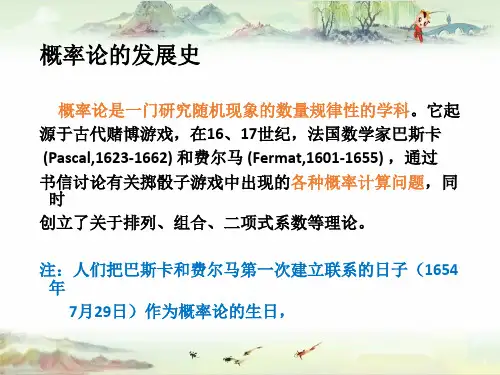

概率论的发展史概率论的发展史数学,作为人类发展史上光辉的一页,伴随着人类社会的进步,一直闪烁着耀眼的光辉。

十七世纪,正当研究必然性事件的数理关系获得较大发展的时候,一个研究偶然事件数量关系的数学分支开始出现,这就是概率论。

早在16世纪,赌博中的偶然现象就开始引起人们的注意。

数学家卡丹诺(Cardano)首先觉察到,赌博输赢虽然是偶然的,但较大的赌博次数会呈现一定的规律性,卡丹诺为此还写了一本《论赌博》的小册子,书中计算了掷两颗骰子或三颗骰子时,在一切可能的方法中有多少方法得到某一点数。

据说,曾与卡丹诺在三次方程发明权上发生争论的塔尔塔里亚,也曾做过类似的实验。

促使概率论产生的强大动力来自社会实践,首先是保险事业。

文艺复兴后,随着航海事业的发展,意大利开始出现海上保险业务。

16世纪末,在欧洲不少国家已把保险业务扩大到其它工商业上,保险的对象都是偶然性事件。

为了保证保险公司赢利,又使参加保险的人愿意参加保险,就需要根据对大量偶然现象规律性的分析,去创立保险的一般理论。

于是,一种专门适用于分析偶然现象的数学工具也就成为十分必要了。

18世纪是概率论的正式形成和发展时期。

1713年,贝努利(Bernoulli)的名著《推想的艺术》发表。

在这部著作中,贝努利明确指出了概率论最重要的定律之一――“大数定律”,并且给出了证明,这使以往建立在经验之上的频率稳定性推测理论化了,从此概率论从对特殊问题的求解,发展到了一般的理论概括。

继贝努利之后,法国数学家棣谟佛(Abraham de Moiver)于1781年发表了《机遇原理》.书中提出了概率乘法法则,以及“正态分”和“正态分布律”的概念,为概率论的“中心极限定理”的建立奠定了基础。

19世纪概率论朝着建立完整的理论体系和更广泛的应用方向发展。

其中为之作出较大贡献的有:法国数学家拉普拉斯(Laplace),德国数学家高斯(Gauss),英国物理学家、数学家麦克斯韦(Maxwell),美国数学家、物理学家吉布斯(Gibbs)等。

概率论发展简史概率论有悠久的历史,它的起源与博弈问题有关。

16世纪意大利的一些学者开始研究掷骰子等赌博中的一些简单问题,例如比较掷二个骰子出现总点数为9或10的可能性大小。

17世纪中叶,法国数学家B.帕斯卡,P.de.费马及荷兰数学家惠更斯基于排列组合的方法研究了一些比较复杂的赌博问题,解决了“合理分配赌注问题”(即历史上有名的“得分问题”)“输光问题”等等,其方法不是直接计算赌徒赢局的概率,而是计算期望的赢值,从而导致了现今成为数学期望的概念(由惠更斯明确提出)。

概率论成为数学的一个分支的真正奠基人则是瑞士数学家雅各布第一·伯努利。

他建立了概率论中第一个极限定理,即伯努利大数定律,这个结果发表于他死后八年(1713)出版的遗著《推测术》。

1716年前后,A.棣莫弗用他导出的斯特林公式(即:)进一步证明了渐进地服从正态分布(德国数学家C.F.高斯于1809年研究测量误差理论时重新导出正态分布,故亦称为高斯分布),这里,后来法国数学家P.S.拉普拉斯将棣莫弗的这一结果推广到一般的的情形,后世称为棣莫弗—拉普拉斯极限定理,这是概率论中第二个基本极限定理的原始形式。

拉普拉斯对概率论的发展贡献很大,他在系统总结前人工作的基础上写出了《概率的分析理论》(1812年出版后又再版6次),在这一著作中,他首次明确规定了概率的古典定义,并在概率论中引入了更有力的分析工具,如差分方程、母函数,从而实现了概率论由单纯的组合计算到分析方法的过渡,将概率论推向一个新的发展阶段。

拉普拉斯非常重视概率论的实际应用,对人口统计学尤感兴趣。

继拉普拉斯之后,概率论的中心研究课题是推广和改进伯努利大数定律及棣莫弗—拉普拉斯极限定理,在这方面俄国数学家切比雪夫迈出了决定性的一步,1866年他用自己创立的切比雪夫不等式建立了有关独立随机变量序列的大数定律,次年又建立了有关各阶绝对矩一致有界的独立随机序列的中心极限定理。

1901年,A.M.李亚普诺夫利用特征函数方法,对一类相当广泛的独立随机变量序列,证明了中心极限定理,他利用这一定理第一次科学地解释了为什么实际中遇到的许多随机变量近似服从正态分布。

一、概率论发展简史欧阳歌谷(2021.02.01)1(20世纪以前的概率论概率论起源于博弈问题。

15-16世纪,意大利数学家帕乔利(L.Pacioli,1445-1517)、塔塔利亚(N.Tartaglia,1499-1557)和卡尔丹(G.cardano,1501-1576)的著作中都曾讨论过俩人赌博的赌金分配等概率问题。

1657年,荷兰数学家惠更斯(C.Huygens,1629-1695)发表了《论赌博中的计算》,这是最早的概率论著作。

这些数学家的著述中所出现的第一批概率论概念与定理,标志着概率论的诞生。

而概率论最为一门独立的数学分支,真正的奠基人是雅格布•伯努利(Jacob Bernoulli,1654-1705)。

他在遗著《猜度术》中首次提出了后来以“伯努利定理”著称的极限定理,在概率论发展史上占有重要地位。

伯努利之后,法国数学家棣莫弗(A.de Moivre,1667-1754)把概率论又作了巨大推进,他提出了概率乘法法则,正态分布和正态分布率的概念,并给出了概率论的一些重要结果。

之后法国数学家蒲丰(C.de Buffon,1707-1788)提出了著名的“普丰问题”,引进了几何概率。

另外,拉普拉斯、高斯和泊松(S.D.Poisson,1781-1840)等对概率论做出了进一步奠基性工作。

特别是拉普拉斯,他是严密的、系统的科学概率论的最卓越的创建者,在1812年出版的《概率的分析理论》中,拉普拉斯以强有力的分析工具处理了概率论的基本内容,实现了从组合技巧向分析方法的过渡,使以往零散的结果系统化,开辟了概率论发展的新时期。

泊松则推广了大数定理,提出了著名的泊松分布。

19世纪后期,极限理论的发展称为概率论研究的中心课题,俄国数学家切比雪夫对此做出了重要贡献。

他建立了关于独立随机变量序列的大数定律,推广了棣莫弗—拉普拉斯的极限定理。

切比雪夫的成果后被其学生马尔可夫发扬光大,影响了20世纪概率论发展的进程。