第11章收入费用利润[1]

- 格式:ppt

- 大小:1.78 MB

- 文档页数:100

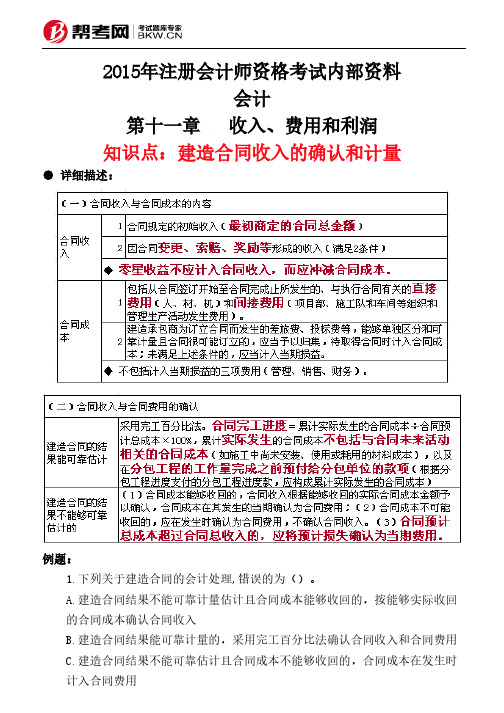

2015年注册会计师资格考试内部资料会计第十一章 收入、费用和利润知识点:建造合同收入的确认和计量● 详细描述:例题:1.下列关于建造合同的会计处理,错误的为()。

A.建造合同结果不能可靠计量估计且合同成本能够收回的,按能够实际收回的合同成本确认合同收入B.建造合同结果能可靠计量的,采用完工百分比法确认合同收入和合同费用C.建造合同结果不能可靠估计且合同成本不能够收回的,合同成本在发生时D.建造合同能够可靠估计的,采用完成合同法确认合同收入和合同费用正确答案:D解析:如果建造合同的结果能够可靠地估计,企业应根据完工百分比法在资产负债表日确认合同收入和费用。

如果建造合同的结果不能可靠地估计,应区别一下情况处理:①合同成本能够收回的,合同收入根据能够收回的实际合同成本加以确认,合同成本在其发生的当期确认为费用;②合同成本不能收回的,应在发生时立即确认为费用,不确认收入。

2.2007年1月1日,甲公司与乙公司签订一项建造合同。

合同约定:甲公司为乙公司建设一条高速公路,合同总价款80000万元;工期为2年。

与上述建造合同相关的资料如下:(1)2007年1月10日开工建设,预计总成本68000万元。

至2007年12月31日,工程实际发生成本45000万元,由于材料价格上涨等因素预计还将发生工程成本45000万元;工程结算合同价款40000万元,实际收到价款36000万元。

(2)2007年10.月6日,经商议,乙公司书面同意追加合同价款2000万元。

(3)2008年9月6日,工程完工并交付乙公司使用。

至工程完工时,累计实际发生成本89000万元;累计工程结算合同价款82000万元,累计实际收到价款80000万元。

(4)2008年11月12日,收到乙公司支付的合同奖励款400万元。

同日,出售剩余物资产生收益250万元。

假定建造合同的结果能够可靠估计,甲公司按累计实际发生的合同成本占合同预计总成本的比例确定其完工进度。

第十一章收入、费用和利润一、单项选择题1.2017年1月1日,甲公司与乙公司签订合同,将一项非专利技术使用权授予乙公司使用。

该非专利技术使用权在合同开始日满足合同确认收入的条件。

在2017年度内,乙公司每月就该非专利技术使用权的使用情况向甲公司报告。

并在每月月末支付特许权使用费。

在2018年内,乙公司继续使用该专利技术,但是乙公司的财务状况下滑,信用风险提高。

下列关于甲公司会计处理的说法中,不正确的是()。

A.2017年度内,甲公司在乙公司使用该专利技术的行为发生时,应当按照约定的特许权使用费确认收入B.2018年度内,由于乙公司信用风险提高,甲公司不应当确认收入C.2018年度内,甲公司应当按照金融资产减值的要求对乙公司的应收款项进行减值测试D.假设2019年度内,乙公司的财务状况进一步恶化,信用风险显著提升,不再满足收入确认条件,则甲公司不再确认收入,并对现有应收款项是否发生减值继续进行评估【答案】B【解析】选项B,2018年度内,由于乙公司信用风险提高,甲公司在确认收入的同时,按照金融资产减值的要求对乙公司的应收款项进行减值测试。

2.2018年1月1日,甲公司与乙公司签订合同,允许乙公司经营其连锁餐厅,双方协议约定,甲公司每年收取特许权使用费40万元,按季度收取特许权使用费。

合同签订日,符合收入确认条件,连锁餐厅自当日起交由乙公司经营。

2018年乙公司财务状况良好,每季度向甲公司提交经营报告和支付特许权使用费。

但自2019年,周边又相继出现了其他几家餐厅,致使乙公司经营的餐厅竞争压力倍增,顾客也日渐减少,从而财务状况下滑,现金不足,因此当年只支付了第一季度的特许权使用费,后三个季度均只支付了一半的特许权使用费。

2020年财务状况进一步恶化,信用风险加剧。

根据上述资料,甲公司进行的下列会计处理中,不正确的是()。

A.2018年需要确认特许权使用费收入B.2019年第一季度收到的特许权使用费10万元应确认收入C.2020年对已有的应收款项是否发生减值继续进行评估D.2020年确认收入的同时借记“应收账款”科目【答案】D【解析】2020年乙公司财务状况进一步恶化,信用风险加剧,不再符合收入确认条件,所以甲公司不再确认特许权使用费收入,同时对现有应收金额是否发生减值继续进行评估。