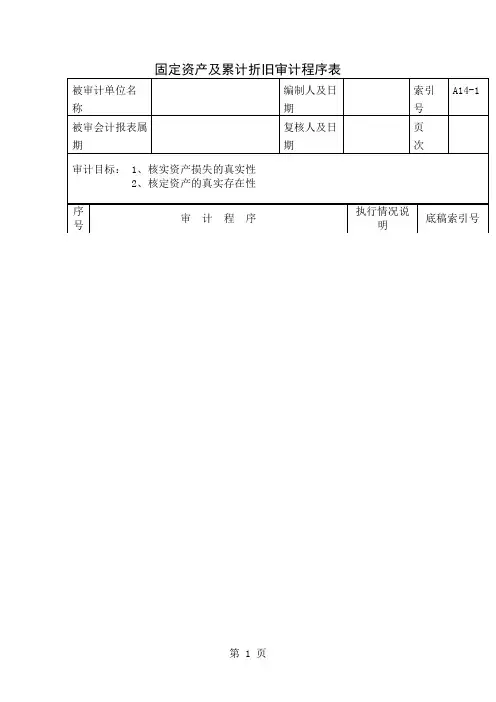

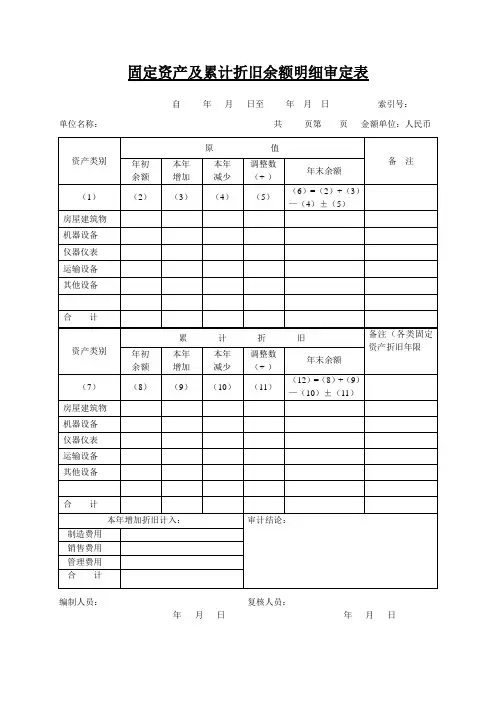

固定资产及累计折旧审定表

- 格式:xlsx

- 大小:12.22 KB

- 文档页数:1

固定资产及累计折旧审计程序表(xls11个doc12个)86

资产负债表(背面)

编制单位:年月日

负债及所有者权益行次年初数期末数流动负债:

短期借款34

应付账款35

其他应付款36

应付工资37

应付福利费38

未交税金39

未付利润40

其他未交款41

预提费用42

一年内到期的长期负债43

其他流动负债44

流动负债合计47

长期负债:

长期借款48

应付债券49

长期应付款50

其他长期负债51

其中:住房周转金52

长期负债合计55

递延税项:

递延税款贷项56

负债合计58

所有者权益:

实收资本59

1.()

2.()

3.()

4.()

资本公积60

盈余公积61

其中:公益金62

未分配利润63

所有者权益合计65

负债及所有者权益总计69

说明:1.月报性质;

2.表达公司财务状况的报表。

固定资产折旧表(含公式)固定资产折旧表是对企业固定资产的使用进行折旧核算所必须的一个重要工具,可以反映企业资产折旧情况,对企业运营和管理起到重要的作用。

本文将对固定资产折旧表进行详细的介绍,包括其定义、编制方法和注意事项等方面的内容。

一、固定资产折旧表的定义固定资产折旧表是一种列示企业固定资产在计提折旧过程中的数额、折旧方法、折旧轨迹以及最终净值的表格。

在固定资产完成投入后,企业需要将其的成本平均分配到多个会计年度,并在每个会计年度对期初投入计算折旧以及计提相应的减值准备,以保证固定资产在使用过程中能够按照合理的速度减少其原值,确定其最终净值。

二、固定资产折旧表的编制方法1、确定每个资产的折旧方法在编制固定资产折旧表之前,企业需要先确定每个资产的折旧方法。

折旧方法的选择一般应遵循两个原则:一是应首先考虑适用于资产的实际使用情况;二是应基于企业长期的发展规划选择相应的折旧方法。

按照固定资产折旧方法的分类,可以将其分为以下几种:(1)直线法:按照固定资产的使用年限,将其成本分摊到各个会计年度中,每个会计年度折旧额相等。

(2)余额递减法:企业在计提折旧的过程中,按照固定资产的残值,对上一个会计年度的折旧基础进行递减计算,以提高前期折旧额,减轻后期折旧压力。

(3)递增递减法:企业结合其特定业务进行折旧核算,按照固定比例递增或递减的方式进行折旧计算。

2、编制企业固定资产折旧表在确定每个资产的折旧方法后,企业可以根据折旧方法编制固定资产折旧表。

一般而言,固定资产折旧表包括资产名称、资产编码、规格型号、数量、投入年月、使用年限、折旧方法、期初原值、期末净值、当年折旧和累计折旧等呈现的内容。

固定资产折旧表的编制涉及到很多的公式和操作,在编制过程中需要注意以下几点:(1)根据折旧方法正确计算折旧额:在编制固定资产折旧表时,企业需要按照所选折旧方法计算每个会计年度的折旧额,确保折旧额的计算正确,避免因为计算错误造成的财务风险。

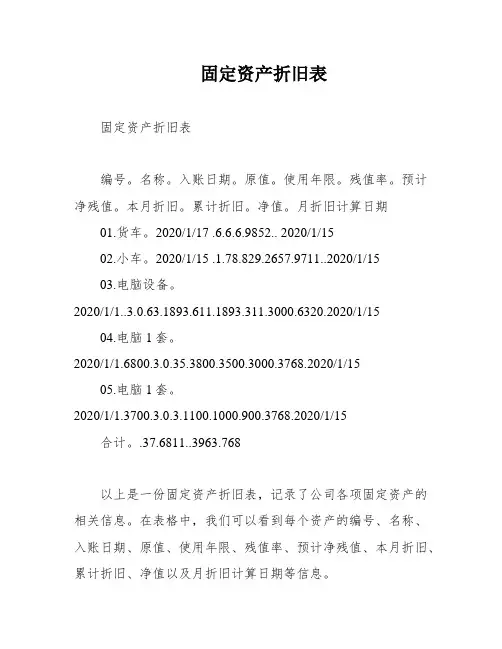

固定资产折旧表

固定资产折旧表

编号。

名称。

入账日期。

原值。

使用年限。

残值率。

预计净残值。

本月折旧。

累计折旧。

净值。

月折旧计算日期

01.货车。

2020/1/17 .6.6.6.9852.. 2020/1/15

02.小车。

2020/1/15 .1.78.829.2657.9711..2020/1/15

03.电脑设备。

2020/1/1..3.0.63.1893.611.1893.311.3000.6320.2020/1/15

04.电脑1套。

2020/1/1.6800.3.0.35.3800.3500.3000.3768.2020/1/15

05.电脑1套。

2020/1/1.3700.3.0.3.1100.1000.900.3768.2020/1/15

合计。

.37.6811..3963.768

以上是一份固定资产折旧表,记录了公司各项固定资产的相关信息。

在表格中,我们可以看到每个资产的编号、名称、入账日期、原值、使用年限、残值率、预计净残值、本月折旧、累计折旧、净值以及月折旧计算日期等信息。

其中,货车和小车的折旧情况比较稳定,每月的折旧额都相同。

而电脑设备和电脑1套的折旧情况则有所不同,电脑设备的残值率较高,预计净残值较低,因此每月的折旧额也比较低;而电脑1套的残值率较低,预计净残值较高,因此每月的折旧额也比较高。

通过这份固定资产折旧表,公司可以清晰地了解到各项资产的折旧情况,为资产管理和决策提供重要依据。