税收筹划讲义(1)

- 格式:ppt

- 大小:718.50 KB

- 文档页数:65

新企业所得税的立法背景【字体:大中小】【打印】开场白:拍案说纳税筹划——限制性费用纳税筹划我们把在企业所得税税前扣除的费用,分为限制性费用和非限制性费用。

所谓限制性费用,就是国家税法规定了具体支出标准的费用,比如广告费用就规定了按销售收入的15%列支。

在标准之内,可以在税前扣除;超过标准部分,在税后列支。

这就像我们帮单位出差,在差旅费报销范围和标准之内的,回来后单位给你报销;超过标准的,回家报销。

所谓非限制性费用,就是国家税法没有制定具体支出标准的费用;或者说,只要企业的财务制度允许,可以全部在税前列支的费用。

比如科研费用,你花多少,国家都认账,并且国家鼓励企业多花钱搞科研,还有明文的税收优惠政策。

依据企业所得税税法,目前影响企业纳税的限制性费用最主要是两大项:一是业务招待费,二是广告费和业务宣传费。

企业所得税条例第四十三条规定:企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰。

第四十四条规定:企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

既然税法规定了列支标准,我们又修改不了,那么,为了减轻企业税负,就只能进行节税筹划了。

我们对限制性费用的节税思路大致有二:一是提高税前费用扣除的计算基数,增加费用扣除限额——比如销售收入从10000万元提高到20000万元,按销售收入5‰计算的招待费用的扣除限额,就可从50万元提高到100万元;二是利用多个公司,分散相对集中的费用,化整为零,消化大额的限制性费用。

通俗地说就是:要么提高收入,要么分解费用。

这也是限制性费用最基本的节税思路。

我们介绍两个节税案例如下:案例1.“拉长企业杠杆”,消化招待费用,减轻税负这个企业成立时间不长,市场处于开发阶段,公关也处于关键时刻。

其产品性质和单位购买的营销模式,决定了他们是业务招待费的“高发单位”。

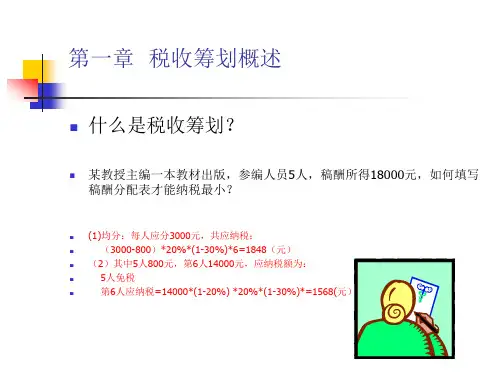

纳税筹划讲义潘颖第一章纳税筹划概述第一节纳税筹划的概念与意义一、纳税筹划的概念:狭义的纳税筹划是指纳税人在遵守国家税收政策和税收法律法规的前提下,通过对经营、投资、理财等活动的事先安排和策划,选择最优的可行方案,以达到税收负担最低或税收利益最大的经济行为。

可见,狭义的纳税筹划是纳税人的一种合法而且合理的理财行为,合法是指符合法律法规的规定,合理是指符合国家政策精神和法律精神,所以纳税筹划是国家和税务部门所允许的理财活动。

广义的纳税筹划是指纳税人通过非违法的减税方式获得税收利益。

非违法有两方面的涵义:一是遵守现行税法,利用好现行税法,从而获得税收利益(狭义的纳税筹划;二是利用现行税法的漏洞、特例或缺陷(避税筹划或通过转移税负(税负转嫁筹划使纳税人获得税收利益。

相关概念解释1.节税利用国家的税收优惠节减税收支出的行为称为节税(tax saving。

节税常与绿色、环保、高科技、出口创汇、促进就业、基础设施等国家鼓励的项目和行业相联系。

严格地讲,纳税筹划和节税是两个不同的概念。

现实经济生活中,纳税人通过纳税筹划减轻税负的方法和手段比节税概念所包括的内容要广。

纳税筹划可分为两类:一是对税收优惠的选择运用而达到减轻或消除税收负担的纳税筹划;二是通过对其他经济选择性条款的充分利用而达到减轻或消除税收负担的纳税筹划。

具体来说,纳税筹划与税收优惠的关系表现为以下两个方面。

①部分纳税筹划与税收优惠无关。

属于这种情况的有,如固定资产折旧方法的选择、企业组织形式的选择、存货计价方法的选择以及增资(筹资方式的选择等,都不是税收优惠的规定,但是却可以根据自身情况选择其中最有利于自己的一种方法加以利用,达到减轻税收负担的目的。

②部分纳税筹划通过对税收优惠的选择来实现。

属于这种情况的有,如纳税人对投资区域和投资项目的选择、对合作伙伴的选择、对下岗失业人员的吸收等,都是纳税人权衡了税收优惠能给企业带来的税收利益的情况下做出的选择。