时2.5元。假设变动制造费用

标准分配率为3元,标准耗用

人工6 000小时。那么,变动

制造费用差异分析如下:

例3

例3

3 固定制造费用 成本差异的计算、分析和控制

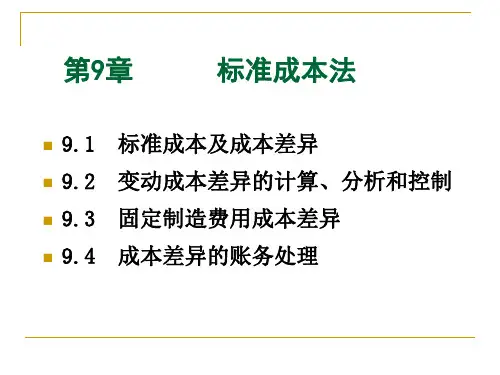

固定制造费用 成本差异 的计算

固定制造费用 成本差异是指一定 期间的实际固定制 造费用与标准固定 制造费用之间的差 额。

固定制造费用成本差异 =实际固定制造费用-

材料差异综合计算公式

中盛公司生产甲产品需

使用一种直接材料A。本期

生产甲产品200件,耗用A材

料 900千克,A材料的实际价

例1

格为每千克100元。假设A材 料的标准价格为每千克110

元,单位甲产品的标准用量

为5千克A材料。那么,A材

料的成本差异分析如下:

例1

例1

直接人工 成本差异

直接人工成本差 异是指一定产量产品 的直接人工实际成本 与直接人工标准成本 之间的差额。

谢谢诸位!

数据。 可以帮助企业进行产品的价

格决策和预测。 可以简化存货的计价以及成

本核算的账务处理工作。

标准成本 的种类

标准成本是在正常 生产经营条件下应该实 现的,可以作为控制成 本开支,评价实际成本、 衡量工作效率的依据和 尺度的一种目标成本。

理想标准成本

理想标准成本是最佳工作状态 下可以达到的成本水平,它排除了 一切失误、浪费、机器的闲置等因 素,根据理论上的耗用量、价格以 及最高的生产能力制定的标准成本。

例4

(2)根据上述公式求出开支差异、 效率差异和生产能力利用差异。

例4

固定制造费用 成本差异的 分析和控制

对固定制造费 用的分析和控制通 常是通过编制固定 制造费用预算与实 际发生数对比来进 行的。