第11章_关于虚拟变量的回归(计量经济学-中南财经政法大学,向书坚)

- 格式:ppt

- 大小:435.50 KB

- 文档页数:52

中南财经政法大学计量经济学复习总结引言计量经济学是一门应用统计学和数学工具来分析经济数据的学科,它在经济预测、政策评估和经济理论检验中发挥着重要作用。

本复习总结旨在帮助中南财经政法大学的学生系统地回顾和巩固计量经济学的核心知识点。

第一部分:计量经济学基础1. 计量经济学的定义和目的定义:计量经济学是经济学的一个分支,它利用数学和统计学方法来分析经济数据。

目的:旨在建立经济理论的实证模型,进行经济预测和政策评估。

2. 经济数据的特点时间序列数据:数据点按时间顺序排列。

横截面数据:同一时间点上不同个体的数据集合。

面板数据:结合了时间序列和横截面数据的特点。

第二部分:经典线性回归模型1. 简单线性回归模型形式:( y = \beta_0 + \beta_1 x + \epsilon )参数估计:通常使用最小二乘法估计参数。

2. 多元线性回归模型形式:( y = \beta_0 + \beta_1 x_1 + \beta_2 x_2 + ... + \beta_n x_n + \epsilon )参数估计:同样使用最小二乘法。

3. 模型假设线性:因变量与自变量之间存在线性关系。

独立性:误差项相互独立。

同方差性:误差项具有恒定的方差。

正态分布:误差项呈正态分布。

第三部分:模型的诊断和改进1. 异方差性问题:当误差项的方差与自变量相关时,最小二乘估计的标准误差会受到影响。

解决方法:使用异方差稳健的标准误或加权最小二乘法。

2. 自相关问题:时间序列数据中误差项可能存在相关性。

解决方法:使用广义最小二乘法或差分方法。

3. 多重共线性问题:自变量之间高度相关,导致模型参数估计不稳定。

解决方法:增加样本量,剔除相关性高的变量。

第四部分:动态模型和时间序列分析1. 自回归模型(AR)模型形式:( y_t = c + \phi_1 y_{t-1} + ... + \phi_p y_{t-p} + \epsilon_t )2. 移动平均模型(MA)模型形式:( y_t = \mu + \epsilon_t + \theta_1 \epsilon_{t-1} + ... + \theta_q \epsilon_{t-q} )3. 自回归移动平均模型(ARMA)模型形式:结合AR和MA模型的特点。

![[课件]第2章回归分析概要(计量经济学-中南财经政法大学,向书坚)PPT](https://uimg.taocdn.com/8a9f8a5a31b765ce050814b4.webp)

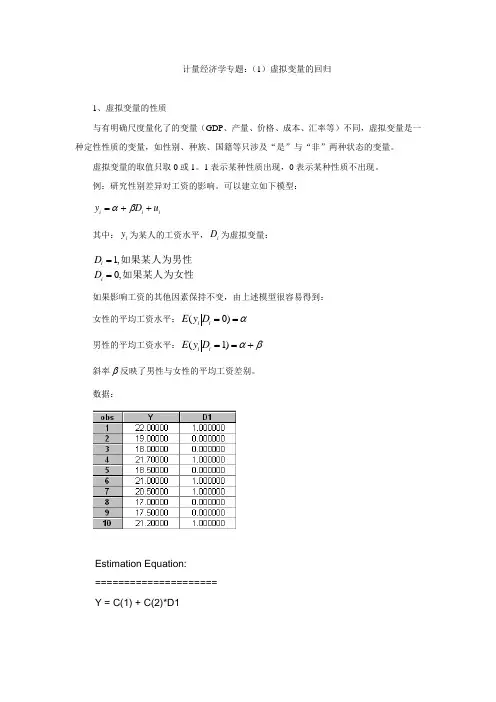

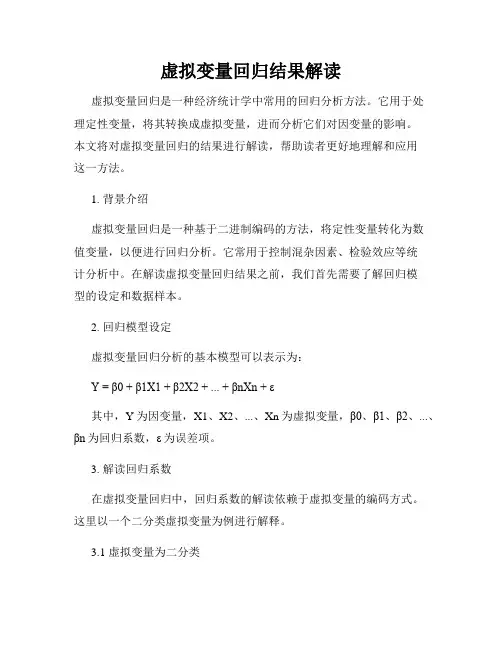

虚拟变量回归结果解读虚拟变量回归是一种经济统计学中常用的回归分析方法。

它用于处理定性变量,将其转换成虚拟变量,进而分析它们对因变量的影响。

本文将对虚拟变量回归的结果进行解读,帮助读者更好地理解和应用这一方法。

1. 背景介绍虚拟变量回归是一种基于二进制编码的方法,将定性变量转化为数值变量,以便进行回归分析。

它常用于控制混杂因素、检验效应等统计分析中。

在解读虚拟变量回归结果之前,我们首先需要了解回归模型的设定和数据样本。

2. 回归模型设定虚拟变量回归分析的基本模型可以表示为:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y为因变量,X1、X2、...、Xn为虚拟变量,β0、β1、β2、...、βn为回归系数,ε为误差项。

3. 解读回归系数在虚拟变量回归中,回归系数的解读依赖于虚拟变量的编码方式。

这里以一个二分类虚拟变量为例进行解释。

3.1 虚拟变量为二分类假设我们的虚拟变量为性别,编码方式为男性为1,女性为0。

回归结果显示该虚拟变量的回归系数为β1 = 0.2。

这一结果的解读如下:- 对于男性(虚拟变量为1),与女性相比,因变量的平均值(或均值的对数值)比女性多0.2个单位。

这说明男性相对于女性,对因变量有着0.2个单位的正向影响。

- 对于女性(虚拟变量为0),回归系数不产生作用。

因此,回归结果可以说是基于男性进行解读。

3.2 虚拟变量为多分类如果虚拟变量有多个分类,例如教育程度分为初中、高中和大学三类。

回归结果显示分别为β1 = 0.3,β2 = 0.5。

解读如下:- 对于初中教育程度(虚拟变量为1,其它分类为0),与高中相比,因变量的平均值比高中多0.3个单位。

- 对于高中教育程度(虚拟变量为1,其它分类为0),与大学相比,因变量的平均值比大学多0.5个单位。

- 对于大学教育程度(虚拟变量为1,其它分类为0),回归系数不产生作用。

4. 虚拟变量回归的显著性检验回归结果中还会提供每个虚拟变量的显著性检验结果,常见的检验方法包括t检验和F检验。

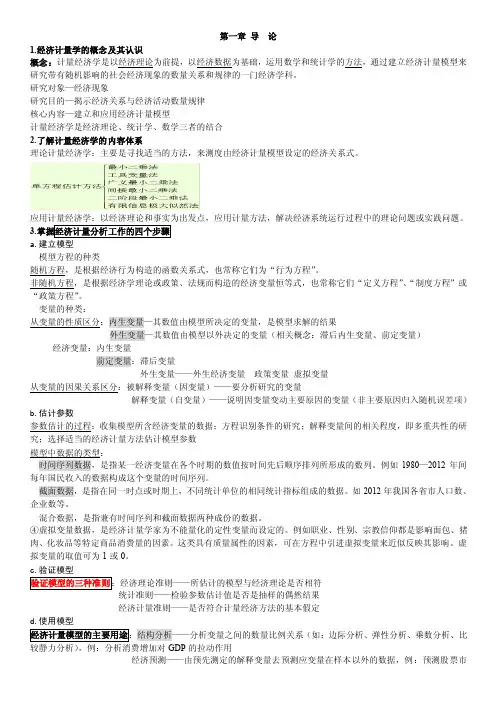

第一章导论1.经济计量学的概念及其认识概念:计量经济学是以经济理论为前提,以经济数据为基础,运用数学和统计学的方法,通过建立经济计量模型来研究带有随机影响的社会经济现象的数量关系和规律的一门经济学科。

研究对象—经济现象研究目的—揭示经济关系与经济活动数量规律核心内容—建立和应用经济计量模型计量经济学是经济理论、统计学、数学三者的结合2.了解计量经济学的内容体系理论计量经济学:主要是寻找适当的方法,来测度由经济计量模型设定的经济关系式。

应用计量经济学:以经济理论和事实为出发点,应用计量方法,解决经济系统运行过程中的理论问题或实践问题。

3.掌握经济计量分析工作的四个步骤a.建立模型模型方程的种类随机方程,是根据经济行为构造的函数关系式,也常称它们为“行为方程”。

非随机方程,是根据经济学理论或政策、法规而构造的经济变量恒等式,也常称它们“定义方程”、“制度方程”或“政策方程”。

变量的种类:从变量的性质区分:内生变量—其数值由模型所决定的变量,是模型求解的结果外生变量—其数值由模型以外决定的变量(相关概念:滞后内生变量、前定变量)经济变量:内生变量前定变量:滞后变量外生变量——外生经济变量政策变量虚拟变量从变量的因果关系区分:被解释变量(因变量)——要分析研究的变量解释变量(自变量)——说明因变量变动主要原因的变量(非主要原因归入随机误差项)b.估计参数参数估计的过程:收集模型所含经济变量的数据;方程识别条件的研究;解释变量间的相关程度,即多重共性的研究;选择适当的经济计量方法估计模型参数模型中数据的类型:时间序列数据,是指某一经济变量在各个时期的数值按时间先后顺序排列所形成的数列。

例如1980—2012年间每年国民收入的数据构成这个变量的时间序列。

截面数据,是指在同一时点或时期上,不同统计单位的相同统计指标组成的数据。

如2012年我国各省市人口数、企业数等。

混合数据,是指兼有时间序列和截面数据两种成份的数据。