中电熊猫第六代液晶面板项目介绍

- 格式:ppt

- 大小:16.15 MB

- 文档页数:49

江苏新型显示产业发展态势及未来技术预见刘媛【摘要】在对国内外新型显示技术及产业发展现状、趋势进行归纳分析的基础上,重点探讨江苏发展新型显示产业及技术的优势、瓶颈制约和未来技术预见.【期刊名称】《科技和产业》【年(卷),期】2014(014)002【总页数】4页(P21-24)【关键词】技术预见;新型显示;产业【作者】刘媛【作者单位】江苏省科技情报研究所,南京210042【正文语种】中文【中图分类】TN383技术预见是系统研究科学、技术、经济和社会在远期未来的发展状况,目的是选择可能产生最大经济效益与社会效益的共性技术(OECD)。

新型显示产业是信息时代的先导性支柱产业,也是江苏“十二五”时期重点发展的产业。

目前,新型显示产业已成为许多国家和地区新的经济增长点和技术生长点,成为当今世界最具发展潜力的战略性新兴产业之一,随着电子产品的更新换代,新型显示的需求不断扩大,对江苏新型显示产业进行技术预见是减少技术盲目研发与投资、提高经济效率、增强自主创新能力和核心竞争力的一种有效手段[1]。

1 新型显示产业及技术发展趋势1.1 未来产业发展趋势——应用领域不断扩大,终端设备需求较大随着科技的发展,新型显示已成为人们获取信息的重要来源,在生产生活中广泛应用,尤其在小型便携式终端领域、中型笔记本电脑和显示器领域以及大屏幕平板电视领域的需求将越来越大,迫切需要加强数字化和平板化发展。

1.2 显示技术发展趋势——TFT-LCD和 OLED长期并存显示技术处于多种技术路线并存、产业发展迅速的黄金阶段。

目前主要的显示技术有液晶显示(TFT-LCD)、等离子体显示(PDP)、有机发光显示(OLED)、激光显示、三维立体显示(3D)、电子纸显示、场发射显示、发光二极管显示、硅基液晶投影显示、数字光处理显示等。

其中,液晶显示技术和等离子体显示已经成为显示主流技术,激光显示、3D显示、有机发光显示、电子纸显示、场发射显示将是未来主流显示技术。

PANDA熊猫教育多媒体智能一体机教学应用方案一,公司概况南京中电熊猫家电有限公司(以下简称:中电熊猫家电)是一家以研制、生产和销售彩电、多媒体一体机、商显产品为主,拥有白色家电、小家电等家电产品研制、生产和销售资格,并提供相关技术咨询及其产品销售服务的综合性企业。

公司由南京中电熊猫信息以下简称:中电熊猫集团)与熊猫电子集团有限公司(以下简称:熊猫电子)、南京新港开发总公司共同出资成立。

“中电熊猫集团”是由中国电子信息产业集团公司、江苏省国信资产管理集团有限公司、南京市人民政府国有资产监督管理委员会共同出资成立的大型国有企业,注册资本34.48亿元,2010年末,中电熊猫实现营业收入320亿元。

中国电子信息产业集团有限公司(简称中国电子)成立于1989年,2010年末,中国电子资产总额1218亿元人民币,销售收入达1610亿元人民币。

中国电子是中央直接管理的国有独资特大型企业,是国内从事电子信息产业研发、制造、销售和服务的最大的综合性国有集团公司,旗下云集了众多中国知名的IT企业,有39家全资及控参股知名二级企业,拥有16家控股上市公司。

拥有6个国家认定的技术中心,4个国家级工程研究中心,27个省、市级技术中心,1家海外研发机构和6家博士后工作站。

在长三角、珠三角、京津唐、泛北部湾等地区拥有大规模产业制造基地,并拥有覆盖全国数百个城市的市场网络。

业务遍及全球100多个国家和地区。

员工总数近10万人,是全球领先的LCD产品综合制造商和供应商,其液晶显示器制造服务全球第一,液晶电视制造全球第三。

“熊猫电子”被誉为中国电子工业的摇篮,是中电熊猫的主要成员企业。

未来三年,中电熊猫将大力推进消费类电子、多媒体平板、商显拼接和现代服务业4大产业的发展,形成四个事业部、二十家专业公司体制架构。

“熊猫”品牌的振兴受到党和国家领导人的高度重视,根据中电熊猫液晶平板显示产业发展战略,南京中电熊猫家电有限公司将成为“熊猫”品牌消费类电子、多媒体、商显产品研发、制造、国内和国际销售的全新平台。

中国内地主要液晶⾯板⼯⼚⽣产线分布及其供应链汇总在中国进⼝的⼯业产品中,显⽰⾯板的⾦额长期处于第三位,第⼀位是半导体,第⼆位是汽车整车和零部件,第三位就是显⽰⾯板。

2016年全球智能⼿机⾯板出货量达21.1亿⽚,相⽐2015年增长达16.4%超出预期。

前三甲分别为三星(17.6%)、京东⽅(17.1%)、LGD(10.0%)。

依照⾯板供应商所在地统计,中国地区⾯板供应商出货同⽐⼤幅增加44.5%,主要为a-Si产品及LTPS⾯板产出上的增加。

⽽韩国地区因韩国三星AMOLED的出货⼤幅成长,该地区出货同⽐增长22.1%,⽇本地区和台湾地区则分别同⽐下降12.3%和0.6%。

No.1 三星显⽰器 Samsung Display韩过三星以3.7亿⽚AMOLED⾯板出货跃居全球第⼀⼤智能机⾯板供应商,同⽐增幅39.6%,市场占有率17.6%,使得AMOLED⼿机屏在智能机⾯板中的全球市场份额由2015年的14.7%提升⾄17.8%。

No.2 京东⽅科技集团 BOE国内⾯板企业京东⽅以3.6亿⽚位居第⼆,同⽐增长16.1%,市场份额17.1%。

其中,京东⽅LTPS⾯板出货超4000万⽚,同⽐增长320%。

如不计算AMOLED⾯板市场,京东⽅仍以17.8%的市占率为智能⼿机液晶屏市场最⼤⾯板供应商。

No.3 乐⾦显⽰器 LG Display韩国LGD以2.1亿⽚位居第三,与第⼆名京东⽅差距1.5亿⽚,市场份额10.0%。

LGD关闭多座G5以下产线,使得其出货量与2015年持平。

LGD 2016年发⼒⼿机柔性AMOLED显⽰屏,成功打⼊⼩⽶,2017年柔性AMOLED出货量上看1000万部。

No.4 ⽇本显⽰器 JDI⽇本JDI以1.9亿⽚位居第四,市场份额9.0%,由于国内品牌在2016年⼤⼒转向AMOLED⾯板,且苹果iPhone系列销售不如预期,导致JDI在2016年智能机⾯板销量同⽐降低5.0%。

No.5 中华映管 CPT台湾CPT(含凌巨)以1.6亿⽚位居第五,市场份额7.5%。

显示器行业背景和公司地位分析seek; pursue; go/search/hanker after; crave; court; woo; go/run after行业背景和公司地位分析:一. 液晶电视/显示器行业的市场容量:2010年,2011年上半年的市场总消费数量,金额;出口金额,数量;2010 ,2011 两年消费量2010年中国液晶电视零售规模为3347万台,同比增长42%;等离子零售规模211万台,同比增长24%;CRT电视零售规模为440万台,同比下降52%.在市场规模方面, 2011年中国液晶电视零售量将达到3816万台,零售额1593亿元,同比分别达到14%和18%;等离子电视的零售规模有望突破290万台,行业成长率超过31%,等离子电视的零售规模增长率在历时五年后首次超过液晶.中国彩电行业未来五年十二五:从2011年到2015年的发展前景和趋势:奥维咨询AVC预测:2015年我国彩电内销规模将达6000万.出口:2010年彩电出口出口增幅逐步收窄经历了2008年底2009年初的经济危机后, 2010年彩电出口总体呈现稳步增长趋势.据中国机电产品进出口商会和产业在线近日发布的2010年第四季度中国家电出口景气指数报告显示,2009年全年,中国出口彩电出口量超过5400万台,2010年全年彩电出口量接近6700万台.图表 2010年彩电出口实绩与景气指数季度对比2010年全年彩电出口量接近6700万台,同比增长超过24%,其中以液晶电视为主的平板电视成为中国彩电出口的主力军,从近两年的出口趋势上来看,今后出口主力将进一步转向平板电视,尤其是目前彩电出口的热点LED电视.2011:开局季度信心低开总体而言,2010年彩电出口海外环境正在好转,以北美为主力的平板电视需求逐步恢复,新兴市场也逐步成长起来,彩电以更快速度渗透,需求也更快的向平板电视过渡等等,这诸多因素构成了2011年彩电出口的利好消息.2011年彩电出口仍将继续增长,但增长速度将有所减缓.2011年全年彩电出口量预计将接近7500万台,与2010年全年相比增幅约在11%左右.图表 4 2011年1季彩电出口信心指数与出口预测季度比较二.液晶显示器行业竞争格局: 当前的消费主流,消费趋势;液晶显示器的行业生命周期;主要的品牌及行业格局;LED产品消费主流市场格局逐渐成型2010年中国LED液晶显示器市场的发展非常迅速,各主流品牌纷纷加大了对市场的投入力度,使市场格局产生了明显变化.三星的年度关注份额居国内LED液晶显示器市场首位,关注比例为%.LG次之,关注比例为%.明基、飞利浦、长城分别排在第三位至第五位,关注比例依次为%、%和%.其他进入前十名的品牌包括AOC、优派、HKC、戴尔和宏碁,关注度最高的十个品牌的关注比例之和为%.图 2010年中国LED液晶显示器市场品牌关注比例分布产品价格段结构用户关注焦点集中于2000元以下国内液晶显示器市场中用户的关注焦点主要集中于2000元以下价位.这一价位可细分成三部分,其中市场关注份额最高的是1000-1499元价位,关注比例为%.其次为999元以下的价位,关注比例为%.1500-1999元价位的关注比例为%.2000元以下产品所获得的市场关注份额合计占%.图 2010年中国液晶显示器市场不同价格段产品关注比例分布消费趋势屏幕尺寸向更大发展显示屏幕在年内向更大尺寸发展.从全年来看,19英寸屏幕的关注份额仍居市场首位,其关注比例为%.22英寸和英寸排在第二位和第三位,关注比例分别为%和%.与年初相比,英寸产品和23英寸产品的关注比例有较大提升,将成为下一阶段的主流屏幕尺寸.图 2010年中国液晶显示器市场不同屏幕尺寸产品关注比例分布市场价格趋势预测市场均价将缓慢提升2010年国内液晶显示器市场均价出现一定波动,月均价标准差为元,呈缓慢上升走势.按照这一发展趋势预测,未来三年内中国液晶显示器市场均价将继续提升,但提升速度较慢.预计2011年市场均价将升至1317元,至2013年达到1342元,均价提升速度逐年下降.图 2011-2013年中国液晶显示器市场均价走势预测主要品牌和行业格局2010年中国液晶显示器市场中,三星的关注比例为%,继续排在市场首位,与LG之间的差距为个百分点.LG与AOC的市场关注份额分别为%和%,相互差距仅为个百分点,继续着激烈的争夺.长城的关注比例为%,排在第四位.明基与飞利浦排在第五名和第六名,关注比例分别为%和%.其他进入前十名的品牌还包括优派、戴尔、宏碁、HKC,关注度最高的十个品牌的关注比例之和为%.图 2010年中国液晶显示器市场品牌关注比例分布与2009年相比,国内液晶显示器的整体格局基本保持不变,但三星的市场关注份额下降了%.LG与AOC在激烈的争夺中,市场关注份额都获得了较为显着的提升.长城在2010年的关注比例比2009年上升了个百分点.2010年液晶显示器市场中关注度最高的十个品牌的关注比例之和较2009年有所提升.表 2009-2010年中国液晶显示器市场品牌关注比例对比传统液晶与LED产业生命周期曲线三.彩电行业竞争格局: 当前的消费主流,消费趋势;液晶电视的行业生命周期;主要的品牌及行业格局;目前彩电行业年产接近亿台,大约全球销售量亿台的55%,中国国内彩电市场每年销售量4400万台左右,占到全球彩电市场的20%.中国拥有55%的制造能力,而国内市场虽然是全球最大的市场,但仅占到全球市场的20%,这就意味着超过一半以上的产量将出口.在今年9月的国内彩电市场中,市场销量前五位均是国产品牌,占有率总计达到%.其中,康佳彩电零售量以%的市场占有率名列第一.在液晶电视的销售中,国产八大品牌零售量占据了市场份额的%.其中,海信以%的市场占有率名列第一.图:2006-2010年中国液晶彩电市场零售量及增长率中国彩电市场的品牌格局国产五大品牌,依然是预期购买的重点品牌随着市场竞争日趋激烈,中国彩电市场上品牌集中趋势日益明显,长虹、TCL、创维、康佳、海信五大品牌的市场占有率越来越大.据信息产业部有关资料显示,2001年,长虹、TCL、创维、康佳的产销量近2000万台,约占全部产销量的近55%,而余下的45%被国内几十个品牌和近十个洋品牌瓜分.我们有理由相信,在2001—2005年期间,我国电视机市场每年2000多万台的消费需求量,完全可以为当前十几个彩电主导品牌提供稳定的销售空间.液晶电视市场品牌格局稳定在2010年的时候,本土品牌阵营在中国液晶电视市场中的累计关注比例始终占优势地位,而到了2011年这一情况急转直下.2011年1-5月本土品牌的累计关注比例迅速从%下降至%,不过近两个月本土品牌累计关注比例开始缓慢回升,6月升至%,7月则上升至%.2011年7月中国液晶电视市场品牌关注比例分布2011年6-7月中国液晶电视市场品牌关注比例对比产品特征不同尺寸产品分析2011年7月,中国液晶电视市场中仍是46英寸产品获得了最多消费者的关注度,且本月关注比例较上月上升了%,达到了%.而42英寸产品的关注比例也较上月上升了%,达到了%.目前40英寸以上产品已经成为中国液晶电视市场的绝对主流,累计关注比例较上月再提升了%,达到了%.2011年7月中国液晶电视市场主流尺寸产品关注比例分布对比几大主流尺寸产品本月的关注比例走势.最为走俏的46英寸产品本月关注比例走势较稳稳定,呈现小幅上升的趋势.32英寸入门电视的关注比例也在迅速上升,月末接近20%.而尺寸较为接近的40和42英寸产品则出现此消彼长的走势,40英寸产品的市场正在迅速萎缩.2011年7月中国液晶电视市场主流尺寸产品关注比例走势不同价位段产品分析2011年7月,中国液晶电视市场的主要价位段仍为3001-8000元,累计占%的消费者关注度.本月不同价位产品的关注格局较为稳定,同上月的变化均在1%之内.5000元内产品的关注比例仍超过一半,本月为%,较上月小幅下降了%.2011年7月中国液晶电视市场不同价位产品关注比例分布2011年我国彩电市场发展趋势趋势一LED全盛时代来临2009年,LED背光液晶开始进入消费者眼帘,但因昂贵的市场售价,2009年并未成为LED真正放量式增长的一年.不过这一状况在2010年得到了改变.数据显示,国内消费市场对于LED产品的关注比例,从2010年1月的10%跃至11月的40%以上,而LCD电视则从年初的消费关注近90%比例,下滑至目前的60%.趋势二3D电视将降价在2010年上半年举行的CES展上,包括索尼、三星、松下在内的一线品牌均纷纷推出其3D 电视旗舰作品,由此拉开了2010年3D电视正式登上中国彩电主流舞台的序幕.但是在国内一、二级市场中,3D电视的零售占比仅有%.2011年,各大厂商将全面在LCD、PDP、LED三大平板电视类型上植入3D技术,3D电视的新品数量和市场份额均将出现大幅增长.据预测,2011全年3D电视的市场份额将逾30%.趋势三智能化云终端技术进军彩电业随着硬件、网络、软件、资讯等基础产业和应用的发展以及国家三网融合战略的推进,2011年智能平板电视将成为厂商重点投入的产品方向.长虹品牌彩电的状况:市场占有率,公司发展规划,未来三年的销售增长预期长虹成立于 50年代末期的中国长虹,在 90年代初期发展成为了中国最大的生产基地,被誉为“中国彩电大王”,长虹品牌被誉为中国最知名的家电品牌,迄今为止,其品牌价值已高达亿元人民币.长虹规划,到2013年,长虹集团力争实现“销售收入破1000亿元、净资产倍增至400亿元”的战略目标.到2013年,长虹在电视市场占有率要实现全国第一;冰箱压缩机产销规模突破3000万台,市场占有率实现全球第一;稳固多媒体产业群及白电产业群在国内的领导地位.在2013年销售收入1000亿元的基础上,2015年长虹集团整体收入将达到1500亿元.根据长虹的计划,在多媒体产业,2013年销售收入将突破300亿元,彩电市场占有率重新实现全国第一.在家用电器产业,2013年销售收入力争突破280亿元,美菱冰箱整机产销规模突破1000万台、销售收入接近200亿元,进入国内综合品牌前三名.华意冰箱压缩机产销规模突破3000万台,实现产销规模全球第一.广建长虹自己的连锁经营店,今年的目标是建立3000个,未来是要达到10000个.在IT通讯方面,2013年销售收入力争突破300亿元.其中,长虹佳华销售收入力争突破230亿元.2013年除IT以外的收入要达到65亿元.在海外市场,长虹力争用3至5年时间实现销售收入占比超过20%,同时自主品牌的销售比例逐渐提高.目前,四川长虹正在南美、非洲等一些新兴市场酝酿通过并购实现快速布局.力争用3-5年的时间,海外销售收入占比超过20%.熊猫电子的状况:液晶显示屏的市场占有率,公司发展规划,未来三年的销售增长预期销量争取达15个亿2010年熊猫彩电还是处于恢复阶段,就是跟随的策略.今后几年销量上争取达到15个亿,150-200万台的销售目标.除了五大品牌,熊猫会排在长虹、海尔之后.布局中电熊猫家电公司在全国已经建立了20个分公司,到明年3月,24个分公司的布局将会覆盖全国市场.2011年1月开始,熊猫液晶电视已经逐步在全国1000多个网点上柜销量,这还不包括部分地区代理商的覆盖网点,争取第一季度实现20万台液晶电视的销量目标”.去年8月,中电熊猫信息产业集团有限公司作为夏普龟山6代液晶面板生产线落户南京的中方合作者,其中一个目的就是:借助液晶产业链的垂直整合和国内彩电平板换代的契机,重造熊猫电视品牌.液晶产业链垂直整合是中电熊猫的核心竞争力,也是熊猫电视重树市场的根本.为让产业链垂直整合的优势在今年底充分发挥,中电熊猫还从其他公司挖来一个销售团队,以求在6代液晶面板生产线量产前,迅速提升熊猫电视的市场销售规模.经过整合,产品、渠道和售后的初步架构已经完成.目前中电熊猫在全国已经建立超过1000家的特约服务网点,在数量和覆盖率上已经达到一线品牌的水平.不过,该高层对熊猫电视的今年目标还是讳莫如深,仅表示,希望在三年内进入国内彩电行业前6名.经过这么多年,熊猫品牌的含金量到底有多少,已经很难说.如果夏普液晶面板6代线工厂如期开工,熊猫液晶电视产品应该拥有一些价格优势.。

集团简介中国电子信息产业集团有限公司(简称“中国电子”)成立于1989年5月,是中央管理的国有重要骨干企业。

中国电子以提供电子信息技术产品与服务为主营业务,产业分布于新型显示、信息安全、集成电路、信息服务等国家战略性、基础性电子信息产业领域,核心业务关系国家信息安全和国民经济发展命脉,是中国最大的国有综合性IT企业集团。

中国电子旗下拥有37家二级企业和17家控股上市公司,员工总数逾13万人。

“十一五”以来,中国电子积极应对国际金融危机带来的市场波动,主动参与激烈市场竞争和产业快速升级,不断提升综合竞争能力,取得优异的经营业绩,经营规模和经济效益屡创历史新高。

2012年,中国电子实现营业收入1830亿元,利润总额38.3亿元,2012年底资产总额达1609亿元。

2011年以来,中国电子连续三年入选《财富》世界500强企业,2013年排名395位。

中国电子创新历史源远流长,科技创新体系日臻完善。

成员企业熊猫电子创建于1936年,被誉为中国电子工业的摇篮;1985年,长城电脑生产出中国第一台国产电脑——长城0520CH。

2008年,中国电子被认定为全国首批“创新型企业”。

目前,中国电子拥有完整的科技研发创新体系,设立了国家工程技术中心、集团专业技术研究院、企业技术中心三个层级的研发机构,拥有4个国家工程研究中心,6个国家认定的企业技术中心,5个集团公司级研究院,27个省、市认定的企业技术中心,1家海外研发机构和7家博士后工作站。

中国电子围绕产业链推动上下游协同发展,众多产品和业务处于国内一流、国际领先水平。

在专用整机及核心零部件领域:是全球领先的计算机核心零部件制造商,盘基片供应全球第一,占全球OEM市场20%份额;计算机电源国内第一,占35%市场份额。

在新型平板显示领域:是全球领先的LCD产品综合制造商和供应商,液晶显示器制造服务全球第一,占34%的市场份额;液晶电视制造全球第三。

在集成电路与关键元器件领域:是国内综合实力最强的集成电路研发、设计、制造、整体解决方案供应商,具备国内位居前列的芯片设计和制造能力。

2018年中国FPD用光学薄膜发展态势对于中国FPD用光学薄膜地发展,2008年可以说是开创之年。

其具有标志性地事件是中国第一条以FPD用地光学级聚酯薄膜为主导产品地生产线在合肥乐凯科技产业公司正式投产,生产出合格地光学级聚酯薄膜基膜。

结束了中国光学级聚酯基膜由国外厂家,特别是日韩厂家一统天下地局面。

另一方面,以光学级薄膜为基础材料地各种功能性薄膜材料地生产,如扩散膜、增亮膜、硬化膜、保护膜、离型膜等,也从2008年开始,如雨后春笋般陆续在中国大陆铺开。

从2008年到2018年,经过三年地酝酿、整合和投入,中国地FPD用光学薄膜发展态势发生了质地变化。

如果说2008年是中国FPD用光学薄膜发展地开创之年,可以说2018年是中国FPD用光学级薄膜及其功能薄膜起飞地一年。

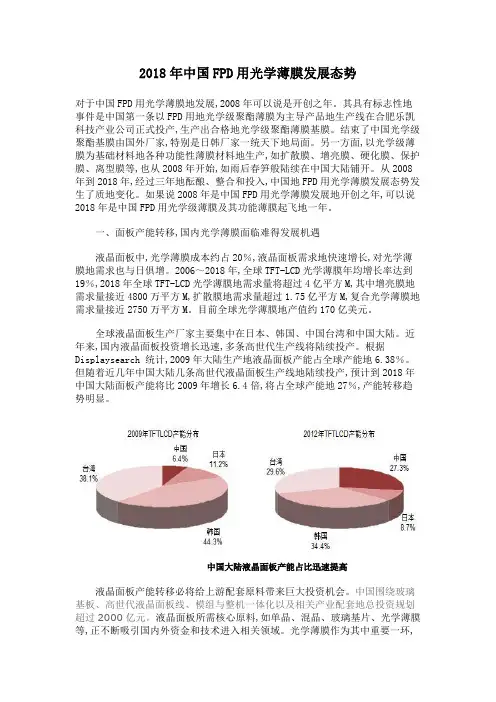

一、面板产能转移,国内光学薄膜面临难得发展机遇液晶面板中,光学薄膜成本约占20%,液晶面板需求地快速增长,对光学薄膜地需求也与日俱增。

2006~2018年,全球TFT-LCD光学薄膜年均增长率达到19%,2018年全球TFT-LCD光学薄膜地需求量将超过4亿平方M,其中增亮膜地需求量接近4800万平方M,扩散膜地需求量超过1.75亿平方M,复合光学薄膜地需求量接近2750万平方M。

目前全球光学薄膜地产值约170亿美元。

全球液晶面板生产厂家主要集中在日本、韩国、中国台湾和中国大陆。

近年来,国内液晶面板投资增长迅速,多条高世代生产线将陆续投产。

根据Displaysearch 统计,2009年大陆生产地液晶面板产能占全球产能地6.38%。

但随着近几年中国大陆几条高世代液晶面板生产线地陆续投产,预计到2018年中国大陆面板产能将比2009年增长6.4倍,将占全球产能地27%,产能转移趋势明显。

中国大陆液晶面板产能占比迅速提高液晶面板产能转移必将给上游配套原料带来巨大投资机会。

中国围绕玻璃基板、高世代液晶面板线、模组与整机一体化以及相关产业配套地总投资规划超过2000亿元。

发改委扶持平板显示产业彩电液晶模组获重点支持改委18日宣布,将于2008年继续组织实施新型平板显示器产业化专项,支持建设薄膜晶体管液晶显示器(TFT-LCD)面板生产线、等离子显示(PDP)及其他新技术产品量产线;支持平板显示器件关键配套材料及生产设备的产业化,提高国内配套能力。

兴业证券研究员时红认为,发改委这一文件的出台,表明了政府对发展我国平板显示产业的积极扶持态度,意识到平板显示产业在电子信息产业中的战略地位,并将积极推动国内平板显示产业的发展,加大扶持力度。

发改委有关负责人表示,此次产业化专项,以完善新型平板显示器产业链为目标,着力提高自主创新能力,形成我国平板显示器件产业可持续发展能力。

国家发展改革委办公厅关于2010年继续组织实施彩电产业战略转型产业化专项的通知贯彻落实“十一五”高技术产业发展规划和信息产业发展规划,推进我国彩电产业战略转型、促进平板显示产业发展,2010年我委将继续组织实施彩电产业战略转型产业化专项。

现将项目申报有关事项通知如下:主要任务以促进彩电产业结构调整为目标,完善上游配套产业链,积极关注未来技术发展趋势。

鼓励配套材料企业根据平板显示骨干企业需求,研发并生产关键配套材料;继续支持AMOLED等新型显示技术研发,力争形成自主知识产权和核心竞争力,为下一步规模化生产奠定基础。

中电熊猫第八代液晶面板及模组项目参加国家发改委、工信部综合审查2月27,国家发改委和工信部联合在北京组织召开了高世代液晶面板项目综合审查会,包括中电熊猫第八代液晶面板及模组项目在内的国内5个城市的6个项目参加了汇报评审。

会议邀请了业界知名专家从项目基本情况、技术条件、项目建设方案、地方配套条件等方面对各申报项目进行了综合评定。

去年9月26,总投资126亿元的中电熊猫第六代液晶面板生产线项目在南京液晶谷正式开工建设,目前项目进展顺利。

桩基工程已经完成,正在进行厂房钢结构的全面吊装。

本夏普龟山工厂改造翻新后的全套生产设备8月份将全面搬入,预计2011年1月第一片液晶面板将正式下线。

最新国内⾼世代液晶⾯板线和地区分布情况液晶⾯板被⼴泛应⽤于液晶电视、⼿机、电脑等⽅⾯。

根据⼯信部2015年2⽉发布的统计数

据,2014年度我国液晶电视产量达到1.38亿台,⼿机产量达到16.3亿部,微型计算机3.51亿

台,是全球第⼀的电⼦信息产业制造⼤国,同时也是全球第⼀的消费国。

近⼗年来,以京东⽅、华星光电、天马、龙腾光电、中电熊猫等为代表的⼀批⾯板⽣产企业的

崛起,带动了⼤陆平板显⽰产业链的⾼速发展,在北京地区、长三⾓地区、成渝地区,珠三⾓

地区,初步形成了四个⾯板产业集聚发展带。

根据中为咨询资料整理截⾄2015年5⽉末,国内规

划在建、即将投产和已经投产的主要4.5代及以上⾯板⽣产线统计如下表所⽰:

由上表可知,截⾄2014年末,已投产的液晶⾯板⽣产线在满产状态下偏光⽚理论需求量约为

每年9,200万平⽅⽶;2015年度,预计京东⽅、中电熊猫、华星光电分别投资的三条8.5代液晶

⾯板⽣产线也将建成达产,偏光⽚年理论需求量增加约3,800万平⽅⽶;另外,尚有⼀条10.5

代、三条8.5代和三条6代液晶⾯板⽣产线规划在建,达产后偏光⽚理论年需求量还将新增约

7,350万平⽅⽶,中为咨询⽹预计到2018年国内偏光⽚年需求量将达到20,350万平⽅⽶左右。

随着上述⽣产线产能利⽤率的提升和新⽣产线的陆续投产,国内液晶⾯板⾏业预计将保持较快

的发展速度。

国家发改委和国家⼯信部联合发布的《2014-2016年新型显⽰产业创新发展⾏动计

划》设定的发展⽬标是“到2016年,按⾯积计算出货量达到世界第⼆,全球市场占有率超过20%,产业总体规模超过3000亿元。

”未来,中国将成为全球偏光⽚新增需求最⼤的市场。