万科房地产项目目标成本及控制责任书、测算指标

- 格式:docx

- 大小:64.05 KB

- 文档页数:32

万科集团目标成本管理第一节目标成本释义5.1.1 目标成本是集团公司基于市场状况,并结合公司的经营计划,根据预期售价和目标利润进行预先确定的,经过努力所要实现的成本指标。

应体现“以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨. 5。

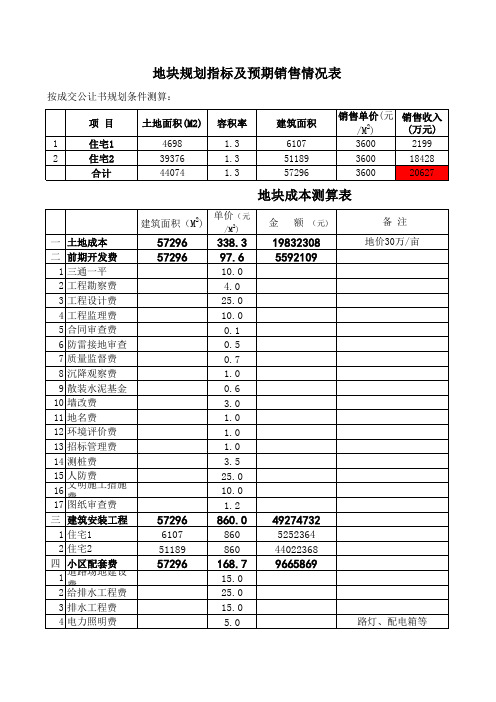

1.2目标成本文件分为三个部分:《目标成本测算表》《目标成本控制责任书》《动态成本月评估》.5.1.3 《目标成本测算表》是反应项目的总目标成本和分项目标成本的金额。

建设项目的总目标成本是建设项目成本的控制线,由各分项目标成本组成。

各分项目标成本包括各专业工程造价指标及各种费用指标。

5。

1.4 《目标成本控制责任书》是对各项目费用的责任部门及其主要职责的说明,包括控制内容、控制要点和手段,需要注意的已完工程的失败教训.5。

1.5 《动态成本月评估》反映各成本项目的动态变化情况,分析原因,提出成本控制建议。

第二节目标成本管理原则5.2.1 市场导向原则:目标成本管理以市场为导向,确保目标利润的实现.5.2.2 准确严谨原则:目标成本指标应科学准确,每项来源都要有充分依据,保证目标成本的权威性。

5.2.3 事前控制原则:目标成本管理贯穿于建设项目的每一阶段,凡事做到事先控制为主,事中事后控制为辅,在立项、设计、施工之前发现问题,减少无效成本.5.2。

4 动态管理原则:建设项目的动态成本要及时与目标成本进行比较并纠偏,确保建设项目总成本在目标成本控制范围内。

第三节目标成本文件制订的步骤及时间要求5。

3.1 项目定位阶段:在投资分析和概念设计阶段,根据可行性研究报告,以及营销、开发、成本、工程、财务等相关部门互动讨论确定的项目定位,完成“项目定位阶段的全成本测算“。

确定各项费用的计划金额,包括设计、报建、环境配套、营销费等,并向各费用的负责部门交底达成一致,作为各部门的工作目标。

主体建安费以开发管理部编制的《建设项目综合经济技术指标表》为依据,在五个工作日内完成,并根据测算基础,提出实施方案设计阶段的成本控制目标、措施或建议,形成《方案设计阶段的成本控制建议》,以此指导实施方案的造价控制。

(编号:期目标成本控制责任书万科房地产有限公司编制依据及说明按照中山市万科房地产有限公司经营规划和利润计划,为加强前期成本控制的力度,更好地贯彻落实项目的目标成本,成本管理部结合市场现状及项目具体情况,编制了《城市风景二期项目目标成本控制责任书》,编制主要依据如下:1.财务管理部:土地出让合同;2.万创:实施方案设计图纸及规划指标(2010年3月7日版 3.营销管理部:营销费用计划;4.财务管理部:资本化利息计算依据、管理费用计算依据。

本责任书已与相关部门讨论并达成一致。

执行过程中,由成本管理部整体负责。

各部门在控制责任成本的同时应主动向成本管理部反馈相关信息。

成本管理部 2010年 3 月 25 日《城市风景二期项目目标成本控制责任书》作为指导项目各项工作相关部门遵照执行。

签发人:签发日期:年月日主送:公司管理层抄送:集团成本审算中心、(区域成本管理中心)一、项目开发总目标:1. 项目概况 1 总体规划指标容积率: 1.5 绿化率: 35%总建筑面积:m 2,计入容积率的总建筑面积 499853 m 2其中:可售面积: 476533 m 2,不可售面积: 45957 m 2 住宅总套数:总车位: 2 二期项目概况容积率: 1.237 绿化率: 35%总建筑面积:m 2,计入容积率的总建筑面积 84842 m 2其中:可售面积: 84842 m 2,不可售面积: 17728 m 2 住宅总套数:套车位:个入伙日期:年3. 销售目标2010年1季度 2010年2季度 2010年3季度 2010年4季度面积(万m 2金额 (万元面积(万m 2 金额 (万元面积 (万m 2 金额 (万元面积 (万m 2 金额 (万元 4900 16891500051712810094902200074284. 开发计划时间序号工作内容开始完成 1 取得土地证 2003.6.16 2003.9.5 2 市场定位 2004.3.1 2004.4.1 3 规划设计 2004.4.20 2004.7.22;11.304 实施方案 2004.4.12004.6.145 施工图设计A 4-1~3#;5-1~4#;6-1~2#;7-1~2#;8-1~3#楼 2004.6.152004.11.96工程量清单招标A 4-1~3#;5-1~4#;6-1~2#;7-1~2#;8-1~3#楼 2004.11.102004.12.117 基础施工A 4-1~3#;5-1~4#;6-1~2#;7-1#;8-1~3#楼2004.11.16 2004.12.15 B 7-2#楼(受高压线影响) 2010.2.2 2010.3.10 8 销售展示区实施时间 2004.11.92010.6.59 主体结构A 4-1~3#;5-1~4#;6-1~2#;7-1#;8-1~3#楼2004.12.15 2010.11.30 B 7-2#楼(受高压线影响) 2010.3.11 2010.11.3010 销售开盘时间A 4-2#、8-1~3#、5-1~3#楼 2004.11.162010.6.5 B 4-1、5-4#、6-1~2#楼2004.11.162010.8.13 C7-1~2#楼2004.11.16/2010.3.112010.10.1 11 竣工备案时间 2010.11.30 2010.12.31 12入伙时间2011.1.12011.6.18总成本可售面积单方成本序号成本项目(万元(元/m 2责任部门一土地获得价款财务管理部1 政府地价及市政配套费2合作款项财务管理部未加密文件来自地产成本控制群:139246881未加密文件来自地产成本控制群:139246881各部门责任成本汇总如下:6. 成本分摊计划中山城市风景成本跨期分摊明细表(2 跨期成本分摊原则说明(中山城市风景7. 营销费用分期计划分期销售收入(万元)营销费用比例(%)营销费用(万元)一期二期三~五期合计152971.43.5%5354整体营销费用比例 = 营销费用总和∕销售收入总和8. 项目资金计划汇总表资金计划(单位:万元)部门费用总额(万元) 1月2月3月4月5月6月7月8月9月10月 11月12月财务管理部 4205 设计管理部 142 项目经理部 15730.12 2059.722402.431170.621327.35367.25341.27营销管理部 1085 成本管理部70.6 合计二、各部门作业目标财务管理部设计管理部项目经理部营销管理部成本管理部财务管理部一、主要作业目标:1、严格按照土地出让合同约定控制付款节奏和金额。

(编号: ) 项目期目标成本及控制责任书(第稿)深圳市万科房地产有限公司20 年月日编制依据及说明按照深圳市万科房地产有限公司经营规划和利润计划,为加强前期成本设计能力及过程中成本控制的力度,更好地贯彻落实项目的目标成本指标,成本管理部结合市场现状及项目具体情况,编制了《项目目标成本及控制责任书》,对项目整体的目标成本和各部门的控制责任作出了明确规定,编制主要依据如下:1.项目发展部:土地出让合同、报批报建费用明细;2.设计管理部:实施方案设计图纸、景观方案设计图纸、精装修工程建造标准、与材料部品标准、钢筋、砼、砌体等结构指标;3.采购管理部:招标工作计划;4.项目经理部:场地平整、土方、护坡、强夯、挡土墙、桩基方案,临时设施、社区管网建造标准、主体建安的过程控制、监理费用计划;5.销售经营部:景观分区建议,营销费用计划;6.财务管理部:资本化利息计算依据、管理费用计算依据。

本责任书已与相关部门讨论并达成一致。

执行过程中,由成本管理部整体负责。

各部门在控制责任成本的同时应主动向成本管理部反馈相关信息。

成本管理部年月日《项目目标成本及控制责任书》作为指导项目各项工作的重要依据,经公司讨论,审核通过项目整体成本目标及其中各项控制目标。

现予以发布,请相关部门遵照执行。

签发人:签发日期:200 年月日主送:公司管理层抄送:集团成本审算中心、(区域成本管理中心)一、项目整体目标成本指导书:1.项目概况1) 期规划指标⏹容积率: ,绿化率:⏹总建筑面积: m2,计入容积率的总建筑面积 m2其中:可售面积: m2,不可售面积: m2⏹住宅总套数:套⏹总车位:个⏹入伙日期:年月2.成本目标项目目标成本确定为元/m其中建安成本元/m2附件:《目标成本测算表》集团统一版、《财务分析表》《项目规划指标表》、《跨期分摊表》4.成本设计关注手册专业知识分享专业知识分享专业知识分享专业知识分享专业知识分享专业知识分享WORD格式编辑整理二、各责任部门成本控制指标1.成本科目中各部门责任成本划分见附表:2.各部门责任成本中汇总如下(分作业成本和牵头控制成本),有关作业成本和牵头控制成本的定义见分部门控制责任书中的详细说明。

万科城成本控制指导书成本控制指导书———期沈阳万科房地产开发有限公司成本管理部年月日成本控制指导书——期目的:明确项目成本控制目标及责任,指导项目开发决策;说明:1.2.3.4.目标成本:附表一:报批报建费用明细附表三:销售费用成本控制目标项目成本控制要点(二)———总控、期营销费用沈阳万科房地产开发有限公司成本管理部年月日项目成本控制要点(二)——总控、期营销费用为提高营销企划水平,有效控制项目销售费用成本,特制定本成本控制要点。

一、适用范围:1.二、计划控制目标1.四季花城项目销售费用总额度为万元。

综合销售成交均价元/M2,销售率%,销售成交合同总额的%,另加销售卖场包装、样板间费用万元);2.销售费用实行分年独立总额控制,各年之间原则上不得结转;三、控制方式及要求1.销售费用控制责任部门为销售部,成本管理部负有监督执行、超支预警的责任;2.销售部应对花园新城项目销售费用作细化总结,报公司管理层、成本管理部,用以指导四季花城项目销售费用控制,避免费用计划与售楼进度脱节;3.销售部应指定专人负责销售费用管理,分期建立台帐;4.在各年销售费用总额之内,由销售部在当年开始之前提出使用项目的预算和计划,报公司讨论通过后报成本管理部备案,作为当年销售费用成本控制依据;5.销售部在各年计划执行过程中,可在总额控制范围内灵活调整使用单项费用额度,但单项计划超出%以上,无论当期营销费用总额有无结余,都应当书面报告成本管理部,经公司销售主管领导和总经理批准后方可实施;6.由设计或工程等其他部门具体操作的营销性质工程项目(如红线外道路绿化改造、临时性销售用房建造、卖场装修、样板间装修(包括家私及展示用品)、接待厅装修、售楼处装修、广告牌等),费用项目目标的控制由销售部负责,单项造价控制由操作部门负责。

7.对于某些销售、工程、设计等费用划分模糊的项目,由成本管理部负责划分,报公司批准后确定;8.示范单位家私、装饰用品、生活用品,设计部应在采购前确定回收方法和回收残值计划,待公司批准后方可实施;9.在现楼内装修样板间,销售部应事先制定展示时间、装修销售价格的计划,待公司批准后方可实施;10.如确因销售需要,销售费用需超出当年销售费用总额度,须报公司销售主管领导和总经理批准后方可实施。

成本控制指导书编制人:邵剑审查人:编制时间:年月日目录第一章成本测算总说明第二章成本控制职责划分准则第三章成本控制管理准则附件 :成本测算(方案阶段)第一章成本测算总说明一、成本测算测算成本总价为25496 万元;建筑面积为 51330M2,其中 :地上建筑面积 43780m2,地下商铺建筑面积7550m2;建筑面积单价 :4967 元/M2:项目序号项目总价单价(万元)(元 /M2)1土地成本2开发先期成本3建安成本4公共管网配套成本5绿化景观成本6配套成本7开发间接成本合计二、成本测算依照本次成本测算依照设计部9 月 7 日供应的经济指标进行测算。

第二章成本控制管理职责划分准则一、组织管理责任划分为三个层面成本总负责中心公司总经理层成本花销发生中心a.地价花销中心:项目发展部b.设计花销中心:设计部c.主体建安花销中心:项目部d.营销花销中心:销售部、企划部e.期间花销中心:财务部成本花销审查与监控中心成本管理委员会:成本管理部、财务部二、基本职责划分成本花销发生中心的基本职责a.依照测算成本的目标,依照有关规和制度睁开业务活动。

b.对施工现场、设计单位或经手的每单业务,在总经理授权围代表公司执行项目成本花销监控职责,并对其成本花销失控肩负直接和主要责任。

c.配合并接受成本花销指导监控中心按章执行的指导监控职责。

成本花销指导与监控中心的基本职责a.组织编制开发项目的测算成本、目标成本花销总指标。

b.组织分解开发项目的详尽明详目标成本花销指标。

c.组织编制开发项目的成本花销控制管理方案,并连同明细指标落实到专业部门和专业负责人。

d.追踪监控和解析评估目标成本花销执行情况,并提出可操作的指导性建议。

e.建立健全目标成本花销管理系统,拟定、更正、讲解、培训目标成本管理公则及其有关规、制度。

三、《成本信息月报》的管理准则每个月 7 日前完成该项目的《成本信息月报》的编制,必定包括:本月成本与上月成本的差异;第三章成本控制管理准则一、开发先期花销的控制管理准则(一)容项目明细分类总价单价主要容责任部门(万元)( 元 /M2)水文、地质、文物和地基勘探费,沉降察看费,1、勘探费7日照测试费、拔地钉桩验线费、复线费、定线项目部费、放线费、土地丈量测绘费方案招标费、规划设计模型制作费、方案评审2、设计费70费、收效图设计费、整体规划设计费;施工图设计部设计费、更正设计费等;可行性研究费、制图、晒图费、赶图费3、报批报建费76政府报批报建费、人防费项目部4、三通一平费包括施工现场的临时水、电、施工便道等项目部5、临时设施费9包括临时围墙、围板工程;项目部临时办公室项目部装修等6、零星工程项目部(二)控制管理准则1.应注意勘探工作的实效性,防备重复丈量定位;2.设计部应注意设计费的合理使用,由于设计合同很多且工作互有关系,应分清各份设计合同的工作容及工作围,如未及时完成工作应开扣款单;3.项目部合理应部署临时道路、临时水电地址,采用经济方案施工;二、主体建安花销控制管理准则(一)容包括项目主要容责任部门明细分类总价单价(万元)( 元 /M2)1、单体土包括工程桩、单体土建、设计改正、现场签证项目部和门窗、栏杆、涂料、地砖等甲供的装修性材建花销工程管理部料2、单体安包括消防、水电、智能化管线和中庭商业广场项目部工程管理部装花销空调3、电梯设包括电梯设施项目部200工程管理部备花销4、土方开项目部340挖花销5、地下商包括工程桩、单体土建、单体安装、设计改正、项目部1510铺花销现场签证等花销(二)控制管理准则1.充分进行施工准备:1)招招标选择优秀而可信的施工队伍;2)拟定严实的施工合同,特别是以下几方面:A、明确承包工程围、甲供围、限价围和预结算方法;B、封死估量外施工组织措施费;C、明确无定额项目的花销计算方法;D、配合费、采保费,在总包合同中明确;E、明确要求乙方肩负保修责任和业主质量索赔;F、明确设计改正及现场签证的操作方法;3)工程管理部组织完成施工组织设计方案,保证方案的可靠性、经济性;4)进行施工图估量,并严格审查确认中介机构提交的估量报告;2.加强图纸会审的力度,特别是各专业图纸的配合及交织工作,尽可能在施工图会审时发现问题,减少设计改正,防备现场的返工;3.加强现场管理,减少现场签证;现场工程师及监理加强对签证中隐蔽工程的工作量的审查;4.在目标造价指标控制围,采用公共部位和室装修性资料及设施;1)甲供资料、设施的采买原则上必定实行招招标;三、公共管网配套花销(一)容明细分类主要容责任部门1、下水道排污费小区雨、污水管道;污水排放费项目部用2、室外供水花销小区上水管线铺设、水泵房建设及按规定应缴纳的有关花销项目部3、供电配套花销包括高低压设施、小区高低压电缆敷设、配电间的建设及按规项目部定应缴纳的有关配套花销;4、通讯工程小区通讯管线铺设及按规定应缴纳的有关花销(含宽带室外管项目部线)5、电视工程小区有线电视管线铺设及按规定应缴纳的有关花销项目部6、安保工程闭路监控系统、门禁系统、楼宇及住院大门保安对讲系统安装、项目部停车管理系统、电子显示屏、紧急联动对讲及电梯联动对讲、工程管理部保安线、周界防越及联动照明系统。

项目目标成本控制责任书万科房地产目标目标成本控制责任书万科房地产精华编制依据及说明1.项目发展部:土地出让合同、报批报建费用明细;2.设计部:实施方案设计图纸及规划指标、建造标准与材料部品标准;3.工程管理部:钢筋、砼、砌体等结构指标,招标工作计划;4.项目经理部:场地平整方案,临时设施建造标准;5.营销管理部:景观分区建议,营销费用计划;6.财务管理部:资本化利息计算依据、管理费用计算依据。

本责任书已与相关部门讨论并达成一致。

执行过程中,由成本管理部整体负责。

各部门在控制责任成本的同时应主动向成本管理部反馈相关信息。

成本管理部《项目目标成本控制责任书》作为指导项目各项工作的重要依据,经公司讨论,审核通过其中各项控制目标。

现予以发布,请相关部门遵照执行。

签发人:签发日期:年月日主送:公司管理层一、项目开发总目标:1.项目概况1) 总体规划指标2.成本目标项目目标成本确定为 3920 元/m2,按成本科目具体构成如下:注:含住宅、商业、车库等所有可售资源。

3。

成本项目责任部门划分一览表责任部门责任范围责任人项目发展部1、政府地价及相关费用、合作款项、红线外市政设施费、拆迁补偿费2、人防易地建设费、非经营公建配套费、墙改费、环境影响评测费、图纸审查费、公告费、产权测量费、产权登记费、消防微缩费设计部1、设计费、晒图及模型制作2、主体建安工程部品3、环境绿化费4、配套公建5、设计变更工程管理部1、勘察、测绘、沉降观测2、招标管理费、合同审查费、散装水泥保证金、代理公司担保费3、除部品以外的主体建安工程费4、管线综合设计费用5、工程监理费、工程质量监督费西青项目部1、测绘、临水、临电、临时道路、场地平整2、临时围墙、围板3、现场签证4、市政配套费用(水、电、供热、煤气、智能化5、项目部行政管理费用营销中心1、接待厅装修装饰费、样板间费用2、销售费用成本管理部1、预结算编审费财务管理部1、资本化利息2、管理费用4. 成本分摊计划成本跨期分摊表营销费用分期计划表整体营销费用比例 = 营销费用总和∕销售收入总和总额(万元)示范区一期二期三期可售面积(M2)292086259707534210992280853土地2772724657152104357675会所1163103300438322幼儿园40036103151111销售大厅185********游泳池989253727羽毛球场3038118物业及社区服务用房317288211988地下车库97387251366269人工湿地494131814资本化利息30002677741129830管理费用1883167486709521合计3582531859241134829917项目名称跨期分摊 (万元)分期销售收入(万元)营销费用比例(%)营销费用(万元)示范区 11,742.94 3.29% 386.89一期 35,463.98 3.29% 1,168.43二期 52,777.19 3.29% 1,738.85三期 37,885.90 3.29% 1,248.23合计137,8703.29%4,542.40机密项目(项目发展部)目标成本控制责任书二OO五年四月十五日经与公司研究确定,部将按照本责任书中所列主要成本目标的要求,指导本部门完成项目各项工作,确保顺利实现公司经营目标,并同意据此作为公司对本部门 05 年度季(年)度考核标准。

万科集团目标成本管理实施细则万科集团目标成本管理实施细则(第二版)1 目的1.1 提高集团成本管理水平,建立先进合理的目标成本管理体系。

1.2 为各地产公司制订目标成本和实施目标成本管理提供相应依据和规范。

2 范围2.1 本实施细则适用于A集团所属各地产公司。

3 职责3.1 集团成本审算中心负责本实施细则的制订、修订、解释、监督与检查。

3.2 A集团所属各地产公司负责贯彻实施。

4 方法与过程控制4.1 目标成本释义4.1.1 目标成本是公司基于市场状况,结合公司经营计划,根据预期售价和目标利润进行预先确定的,经过努力所要实现的成本指标。

应体现集团“以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨。

4.1.2 目标成本文件分为三个部分:《目标成本测算文件》、《目标成本控制责任书》、《动态成本月评估》。

4.1.3 《目标成本测算文件》反应项目的总目标成本和分项目标成本的金额。

项目总目标成本是项目成本的控制线,由各分项目标成本组成。

各分项目标成本包括各专业工程造价指标及各种费用指标。

4.1.4 《目标成本测算文件》包括:4.1.4.1 《目标成本测算表》,见附件一;4.1.4.2 《跨期成本分摊明细表》,见附件二:按确定的分摊原则,将跨期成本进行分摊并汇总成表,未经公司审批,不允许改变。

4.1.4.3 《跨期成本分摊原则说明书》,见附件三:明确成本跨期分摊项目及分摊原则,未经公司审批,不允许改变。

4.1.5 《目标成本控制责任书》,用以明确各责任部门的成本控制责任范围,包括控制内容、控制要点。

4.1.6 《动态成本月评估报告》反映各成本项目的动态变化情况,分析原因,提出成本控制建议。

4.2 目标成本管理原则4.2.1 市场导向原则:目标成本管理以市场为导向,确保目标利润的实现。

4.2.2 准确严谨原则:目标成本指标应科学准确,每项来源都要有充分依据,保证目标成本的权威性。

4.2.3 事前控制原则:目标成本管理贯穿于建设项目的每一阶段,凡事做到事先控制为主,事中事后控制为辅,在立项、设计、施工之前发现问题,减少无效成本。

万科地产目标成本管理实施细则(含项目成本测算表)12目标成本管理实施细则( 参考)1. 目的提高集团成本管理水平, 建立先进合理的目标成本管理体系。

2. 范围本实施细则适用于集团所属各地产公司。

为集团所属各地产公司制订目标成本和实施目标成本管理提供相应依据和规范。

3. 职责3.1 集团成本与计划管理委员会负责本实施细则的制订、修改、指导、解释与检查落实, 集团财务管理部成本审算中心负责有关具体对接事宜。

3.2 集团所属各地产公司负责贯彻实施。

4. 方法与过程控制4.1 目标成本释义4.1.1 目标成本是公司基于市场状况, 并结合公司的经营计划, 根据预期售价和目标利润进行预先确定的, 经过努力所要实现的成本指标。

应体现集团”以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨。

4.1.2 目标成本文件分为三个部分: 《目标成本测算表》《目标成本控制责任书》《动态成本月评估》。

34.1.3 《目标成本测算表》是反应项目的总目标成本和分项目标成本的金额。

建设项目的总目标成本是建设项目成本的控制线, 由各分项目标成本组成。

各分项目标成本包括各专业工程造价指标及各种费用指标。

4.1.4 《目标成本控制责任书》是对各项目费用的责任部门及其主要职责的说明, 包括控制内容、控制要点和手段, 需要注意的已完工程的失败教训。

4.1.5 《动态成本月评估报告》反映各成本项目的动态变化情况, 分析原因, 提出成本控制建议。

4.2 目标成本管理原则4.2.1 市场导向原则: 目标成本管理以市场为导向, 确保目标利润的实现。

4.2.2 准确严谨原则: 目标成本指标应科学准确, 每项来源都要有充分依据, 保证目标成本的权威性。

4.2.3 事前控制原则: 目标成本管理贯穿于建设项目的每一阶段, 凡事做到事先控制为主, 事中事后控制为辅, 在立项、设计、施工之前发现问题, 减少无效成本。

4.2.4 动态管理原则: 建设项目的动态成本要及时与目标成本进行比较并纠偏, 确保建设项目总成本在目标成本控制范围内。

绝密(编号:____ 项目—期目标成本及控制责任书(第稿)深圳市万科房地产有限公司20 年月日编制依据及说明按照深圳市万科房地产有限公司经营规划和利润计划,为加强前期成本设计能力及过程中成本控制的力度,更好地贯彻落实项目的目标成本指标,成本管理部结合市场现状及项目具体情况,编制了《_________________ 项目目标成本及控制责任书》,对项目整体的目标成本和各部门的控制责任作出了明确规定,编制主要依据如下:1•项目发展部:土地出让合同、报批报建费用明细;2•设计管理部:实施方案设计图纸、景观方案设计图纸、精装修工程建造标准、与材料部品标准、钢筋、砼、砌体等结构指标;3•采购管理部:招标工作计划;4•项目经理部:场地平整、土方、护坡、强夯、挡土墙、桩基方案,临时设施、社区管网建造标准、主体建安的过程控制、监理费用计划;5•销售经营部:景观分区建议,营销费用计划;6 •财务管理部:资本化利息计算依据、管理费用计算依据。

本责任书已与相关部门讨论并达成一致。

执行过程中,由成本管理部整体负责。

各部门在控制责任成本的同时应主动向成本管理部反馈相关信息。

成本管理部年月曰《________ 项目目标成本及控制责任书》作为指导项目各项工作的重要依据,经公司讨论,审核通过项目整体成本目标及其中各项控制目标。

现予以发布,请相关部门遵照执行。

签发人:签发日期:200年月日主送:公司管理层抄送:集团成本审算中心、(区域成本管理中心)项目整体目标成本指导书:1.项目概况1) _____ 期规划指标容积率:____ ,绿化率:____总建筑面积:______ m2,计入容积率的总建筑面积 ___________ m2其中:可售面积:________ m2,不可售面积:___________ m2住宅总套数:_______ 套总车位:________ 个入伙日期:_______ 年_______ 月2.成本目标______________ 项目目标成本确定为 __________ 元/ m其中建安成本_______ 元/ m2附件:《目标成本测算表》集团统一版、_______________________ 《财务分析表》《项目规划指标表》、《跨期分摊表》4.成本设计关注手册、各责任部门成本控制指标1 •成本科目中各部门责任成本划分见附表:2 •各部门责任成本中汇总如下(分作业成本和牵头控制成本),有关作业成本和牵头控制成本的定义见分部门控制责任书中的详细说明二、各部门作业目标项目事务部项目发展部设计管理部采购管理部项目经理部销售经营部成本管理部项目事务部一、主要作业目标:1、根据项目开发计划按时完成项目报批报建工作,按计划、尽早获得规划许可证、施工许可证及预售许可证。

2、按政府规定、协议约定缴纳各种报建费用,并争取最大限度的优惠和减免。

3、根据本部门年度费用预算计划控制管理费用。

二、成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:1•作业成本:项目事务部为完成项目的报批报建而消耗的成本,是项目事务部独自控制的责任成本,包括内容见下表。

2.牵头控制成本:项目事务部负责组织设计管理部、米购管理部、项目经理部、成本管理部等部门以及销售经营部等相关部门进行控制的产品实体成本,包括内容见下表。

三、控制要点:1、充分利用公司知名度和信誉,在不违反公司原则的条件下力争各项费用的减免。

2、对大额款项争取延迟支付以降低资金成本。

3、报批报建工作应争取与其他工作同步开展,避免成为唯一的关键线路。

重要提示:以上作业成本与牵头控制成本,归属为你部门责任成本管理范围,请努力控制在目标成本范围之内,并在保证作业目标的前提下力求降低。

成本管理部是公司整体成本管理部门,参与公司各项成本决策,制定成本目标并反馈动态信息,并有责任为各部门成本管理工作提供支持,请你部门及时向成本管理部通报成本决策信息和动态成本信息。

财务管理部着重对报批报建费、管理费用等非合同性成本和资金计划等进行管理,请及时反馈和沟通。

<返回目录>项目发展部一、主要作业目标:1、严格按照土地出让合同约定控制付款节奏和金额。

2、根据本部门年度费用预算计划控制管理费用。

二、成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:1•作业成本:项目发展部为完成项目的地价支付而消耗的成本,是项目发展部独自控三、控制要点:1、充分利用公司知名度和信誉,在不违反公司原则的条件下力争各项费用的减免。

2、对大额款项争取延迟支付以降低资金成本。

3、报批报建工作应争取与其他工作同步开展,避免成为唯一的关键线路。

重要提示:以上作业成本与牵头控制成本,归属为你部门责任成本管理范围,请努力控制在目标成本范围之内,并在保证作业目标的前提下力求降低。

成本管理部是公司整体成本管理部门,参与公司各项成本决策,制定成本目标并反馈动态信息,并有责任为各部门成本管理工作提供支持,请你部门及时向成本管理部通报成本决策信息和动态成本信息。

财务管理部着重对报批报建费、管理费用等非合同性成本和资金计划等进行管理,请及时反馈和沟通。

<返回目录>设计管理部一、主要作业目标:1、组织实施设计阶段的方案优化,使设计方案具有更大的经济合理性。

2、开展结构方案优化,控制结构指标的经济性,钢筋含量和砼含量按作业成本结构经济指标进行控制。

3、在目标成本范围内实行景观限额设计。

4、依据项目开发计划按时完成图纸设计,保证出图质量。

5、按制度办理设计变更,设计变更造价不得超过合同造价的% ,为万元.6、准确核算项目销售面积。

7、根据本部门年度费用预算计划控制管理费用。

参考执行文件《设计阶段成本管理工作指引》、《设计变更及现场签证管理办法》《成本设计关注手册》二、成本目标:你部除完成上述主要作业目标外,为满足公司经营管理需要,还需完成如下成本目标:1.作业成本:设计管理部为完成项目的方案与施工图设计而消耗的成本,是设计管理2.牵头控制成本:设计管理部负责组织采购管理部、项目经理部、成本管理部以及销售经营部等相关部门进行控制的产品实体成本,包括内容见下表。

三、控制要点:1.《成本设计关注手册》的相关内容。

2、加强前期总体方案的优化工作,充分考虑同各专业的协调。

2、考虑设计变更量较大的因素,景观设计成本限额应控制在目标成本的一定范围内。

3、控制不计容积率面积的比例,合理配置配套设施。

4、在保证工程质量、效果、品质的基础上考虑装修做法及选材的经济性。

5、施工图设计单位的选择建议采用招标方式,并将结构指标作为评价的重要指标。

6、施工图出图时间和质量需满足工程量清单招标要求;7、设计变更应在施工前尽早提出,减少拆除工程的费用。

&准确计算销售面积并与政府部门核对。

重要提示:以上作业成本与牵头控制成本,归属为你部门责任成本管理范围,请努力控制在目标成本范围之内,并在保证作业目标的前提下力求降低。

成本管理部是公司整体成本管理部门,参与公司各项成本决策,制定成本目标并反馈动态信息,并有责任为各部门成本管理工作提供支持,请你部门及时向成本管理部通报成本决策信息和动态成本信息。

财务管理部着重对管理费用等非合同性成本和资金计划等进行管理,请及时反馈和沟通。

此外,你部门还应积极配合项目发展部完成规划和施工图的报批工作,配合工程管理部完成材料、设备的选样(型)工作,配合项目经理部完成零星工程设计工作。

<返回目录>采购管理部、主要作业目标:2、确保招标工作公开、公平、公正,获得性价比最高的材料和施工单位。

3、发展扩大合格供应商队伍,确保招标的充分竞争。

多标段同时发标时,总体中标率不高于50%4、组织相关部门进行材料选样、定样,控制在成本目标以内。

5、根据本部门年度费用预算计划控制管理费用。

参考执行文件《设计阶段成本管理工作指引》、《工程招标管理办法》等二、成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:1•作业成本:采购管理部为完成部门工作而耗费的成本,是采购管理部独自控制的责任成本,包括内容见下表。

三、控制要点:1、发展扩大供应商队伍,并进行评估和分级,确保每次招标都能得到充分的竞争。

2、定期分析统计工程合同招标率、工程清单招标率、定标方式比率和中标率。

3、组织设计单位、相关部门或外请专家进行各项工程的方案优化,重点关注基础类型、结构形式和结构布置,确保各项经济指标控制在集团平均以下。

4、积极进行新材料和新工艺的发掘和应用。

重要提示:以上作业成本与牵头控制成本,归属为你部门责任成本管理范围,请努力控制在目标成本范围之内,并在保证作业目标的前提下力求降低。

成本管理部是公司整体成本管理部门,参与公司各项成本决策,制定成本目标并反馈动态信息,并有责任为各部门成本管理工作提供支持,请你部门及时向成本管理部通报成本决策信息和动态成本信息。

财务管理部着重对工程管理费、管理费用等非合同性成本和资金计划等进行管理,请及时反馈和沟通。

此外,你部门还应积极配合设计部及项目经理部开展设计及施工方案优化工作。

<返回目录>项目经理部一、主要作业目标:1、按制度办理现场签证,现场签证造价不得超过合同造价的%,为万元.2、根据工程实际情况展开施工方案优化,力求成本节约。

参考执行文件《设计阶段成本管理工作指引》、《设计变更、现场签证管理办法》《成本设计关注手册》二、成本目标:你部除完成上述主要作业目标外,为满足公司经营管理的需要,还需完成如下成本目标:1.作业成本:项目经理部为完成工程施工、确保工程质量和工期而消耗的成本,是项目经理部独自控制的责任成本,包括内容见下表。

3.牵头控制成本:项目经理部负责组织设计管理部、工程管理部、成本管理部以及销售经营部等相关部门进行控制的产品实体成本,包括内容见下表。

三、控制要点:1、对现场的施工条件作详细调查,保证地质勘查科学准确,优化施工方案与施工做法。

2、合理安排好主体建安工程、社区管网、景观工程的施工顺序,保证合理连接,有充分的时间进行清单招标。

3、临时实施应考率永久化或长期重复利用,避免短期内重复性建设造成成本浪费。

4•《成本设计关注手册》的相关内容。

重要提示:以上作业成本与牵头控制成本,归属为你部门责任成本管理范围,请努力控制在目标成本范围之内,并在保证作业目标的前提下力求降低。

成本管理部是公司整体成本管理部门,参与公司各项成本决策,制定成本目标并反馈动态信息,并有责任为各部门成本管理工作提供支持,请你部门及时向成本管理部通报成本决策信息和动态成本信息。

财务管理部着重对管理费用等非合同性成本和资金计划等进行管理,请及时反馈和沟通。

此外,你部门还应积极配合工程管理部进行工程招标和供应商评估工作,配合成本管理部完成项目结算工作。