最新世界锂资源分布情况统计表

- 格式:xls

- 大小:21.00 KB

- 文档页数:1

全球锂资源供需以及矿产资源分布情况一、全球锂资源生产和消费情况整体来看,全球锂消费量呈递增趋势。

从2012年到2019年,全球锂消费量从28300吨增长至55770吨。

尤其是2015年以来,电动汽车行业快速发展带动锂消费进入高速发展阶段。

相较于2015年33300吨的锂消费量,2019年全球锂消费量增长了74.85%,年均增长率达15%。

中国也是锂消费大国之一。

整体来看,全球锂产量也呈增长趋势。

2015年之前,全球锂产量增长相对缓慢,2015年左右受金融危机影响,锂市场低迷,终端市场销量下降,全球总产量也大幅下跌。

之后随着全球市场复苏,全球锂产量回升。

尤其是2015年之后,新能源汽车进入高速发展阶段,带动锂市场一片高涨,全球锂产量快速增长,达到2018年95000吨,其中仅2016-2018年两年的时间,锂产量增长率高达150%。

2019年以来,由于锂市场供过于求从而导致锂价格下跌,全球锂产量从2018年的95000吨下降了19%,至77000吨。

在锂被广泛应用以来,陶瓷和玻璃行业就一直是锂消费的主流部门;在聚合物、润滑油脂、连铸和空气处理等行业锂消费相对较为稳定,消费占比基本保持在3%-12%之间。

但是近年来,随着新能源汽车产量的迅猛增长,全球锂消费结构发生较大的变化,电池行业锂消费快速增长,在2015年(消费占比35%)取代陶瓷玻璃行业(31%)成为锂消费的最大部门。

2013-2019年全球锂资源消费占比情况、二、全球锂矿资源及分布全球锂资源丰富且高度集中,73%的锂资源分布在北美洲和南美洲,大洋洲、亚洲、欧洲、非洲锂资源分布相对较少,分别占比8%、7%、7%和5%。

就国家而言,锂资源主要分布在南美洲“锂三角”地区(玻利维亚、智利和阿根廷)、美国、澳大利亚和中国。

在全球锂资源中,盐湖型锂矿床是非常重要的矿床类型,约占全球锂资源的66%;伟晶岩型锂矿是第二大锂矿类型,全球锂资源占比26%;还有目前开发程度较低的沉积岩型锂矿,约占全球锂资源的8%。

全球锂资源特征及市场发展态势分析摘要近年来,锂作为全球重要的新兴关键性矿产之一,被中国、美国、日本和欧盟等世界各主要经济体列为战略性或关键矿产,各主要经济体愈加重视锂资源安全供应,研究分析全球锂资源特征和市场发展态势,有助于为把握世界锂资源市场形势及勘查投资提供相关参考。

本文全面梳理了全球锂资源主要成矿类型、分布特征、成矿时代、典型成矿区带及锂开发利用情况。

同时,结合全球主要国家锂资源进出口情况、勘查投入情况、国际贸易定价机制,分析了全球锂资源供需格局和价格走势。

最后,本文梳理了我国锂资源市场存在的主要问题,并就保障我国锂资源供应安全提出了几点建议。

总体来看,全球锂资源丰富,但分布和供需高度集中。

当前,随着全球新能源产业的蓬勃发展,锂资源供给和需求快速增长,国际贸易量和价格稳步上升;为缓解供应紧张局面,全球锂资源开发项目众多,锂矿勘查投入逐年增加。

我国作为全球第一大锂资源消费国,国内锂资源供给不足,对外依存度高达67%,仍存在锂资源市场产业链不完善、金融体系薄弱、企业国际竞争力较弱等问题。

关键词:锂资源特征;市场发展态势;供需格局;勘查投入;供应安全锂是化学元素周期表中的第一个金属元素,金属形态的锂是自然界最轻的金属,密度只有“轻金属”铝的1/5。

随着当前新兴技术产业的快速发展,锂由于性能优良,被广泛应用在高能电池、储能、航空航天、受控核反应等多个新兴行业和领域,享有“工业味精”、“宇航合金”、“白色石油”和“21 世纪最有应用潜力的金属”等美誉。

近年来,锂资源在全球的地位逐渐提升,各主要经济体加大对锂资源重视程度。

当前,锂已先后被日本 2009年《稀有金属保障战略》、中国2016 年《全国矿产资源规划(2016-2020)》、美国2017年《美国的关键矿产资源-经济和环境地质及未来供应展望》、欧盟2018 年《关键原材料和循环经济》等列入国家战略性或关键性矿产,2020 年被联合国环境保护署归类为“绿色稀有金属”。

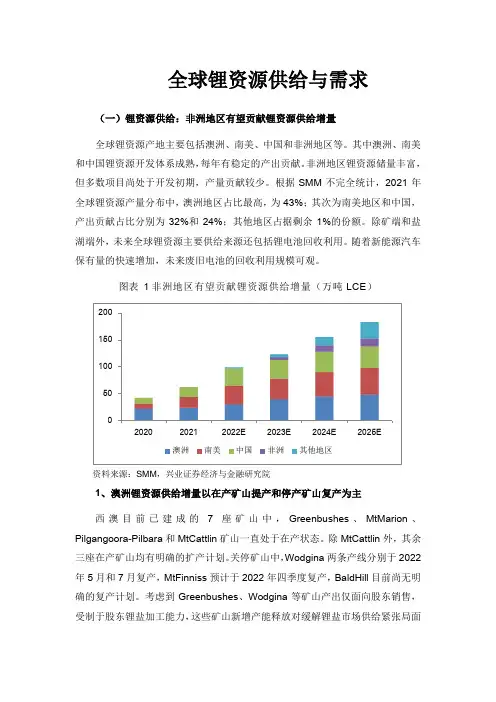

全球锂资源供给与需求(一)锂资源供给:非洲地区有望贡献锂资源供给增量全球锂资源产地主要包括澳洲、南美、中国和非洲地区等。

其中澳洲、南美和中国锂资源开发体系成熟,每年有稳定的产出贡献。

非洲地区锂资源储量丰富,但多数项目尚处于开发初期,产量贡献较少。

根据SMM不完全统计,2021年全球锂资源产量分布中,澳洲地区占比最高,为43%;其次为南美地区和中国,产出贡献占比分别为32%和24%;其他地区占据剩余1%的份额。

除矿端和盐湖端外,未来全球锂资源主要供给来源还包括锂电池回收利用。

随着新能源汽车保有量的快速增加,未来废旧电池的回收利用规模可观。

图表1非洲地区有望贡献锂资源供给增量(万吨LCE)资料来源:SMM,兴业证券经济与金融研究院1、澳洲锂资源供给增量以在产矿山提产和停产矿山复产为主西澳目前已建成的7座矿山中,Greenbushes、MtMarion、Pilgangoora-Pilbara和MtCattlin矿山一直处于在产状态。

除MtCattlin外,其余三座在产矿山均有明确的扩产计划。

关停矿山中,Wodgina两条产线分别于2022年5月和7月复产,MtFinniss预计于2022年四季度复产,BaldHill目前尚无明确的复产计划。

考虑到Greenbushes、Wodgina等矿山产出仅面向股东销售,受制于股东锂盐加工能力,这些矿山新增产能释放对缓解锂盐市场供给紧张局面作用有限。

同时,西澳地区锂矿生产常面临劳工短缺和疫情反复等因素干扰,锂资源供给释放节奏存在不确定性。

2、南美盐湖提锂在建产能规模巨大南美盐湖扩产项目众多,产能释放进度存疑。

目前南美在产的盐湖项目有4个,分别为是位于智利的SalardeAtacama (SQM )和SalardeAtacama (ALB ),位于阿根廷的SalardeOlaroz 和SalardelHombreMuerto 。

SalardeAtacama (ALB )在2021年底完成了LeNegra Ⅲ、Ⅳ期项目建设,目前正处于爬产期,而其余3个盐湖项目也均有明确的扩产方案正在进行中,新增产能分布在2022-2024年间进行释放。

世界四大盐湖锂排名世界四大盐湖锂排名:1.玻利维亚盐湖:储量全世界最大,鲤浓度也不低,但是镁比是智利和阿根廷的 10-100 倍,除杂质成本高,提纯成本更高。

纯度不够高的鲤拿去做电池很容易自燃。

玻利维亚降雨量也是致命缺点,降雨是智利和阿根廷的十倍左右,无法用自然蒸发,所以实际开发成本很高,就算量产产量也会很低。

这也是为什么世界鲤巨头都看不上玻利维亚,而给宁德时代去捡漏,因为本身就不是优质资产。

2.智利盐湖:鲤储量世界第二,鲤浓度世界最高,浓度普遍是玻利维亚和阿根廷的三倍,是中国的几十倍。

干旱度蒸发量在南美中最高高蒸发量意味着产量容易做大。

但智利镁钾比不如阿根廷的盐湖,除杂质成本较高但也远低于玻利维亚(玻利维亚镁钾比大概是智利5倍,具体数字忘了)。

智利盐湖税前生产成本全世界最低,但智利税太重,好像有 40%,因此导致智利盐湖税后成本要超过阿根廷的livent,且碳酸鲤品质也比阿根廷低(因为镁比高)3.阿根廷盐湖:其中最好的是 livent 的 hombre 盐湖,浓度和玻利维亚差不多,但是具有全世界最低的镁鲤比(比智利低 5倍),因此livent 的盐湖提纯成本低,品质好,被特斯拉选中作为原料。

蒸发量低于智利但远高于玻利维亚,意味着可以用自然蒸发法,成本很低。

赣锋的盐湖,品质略低于 ivent 的盐湖,主要是镁比要高过livent(大概是 livent 两倍),但也低于智利和玻利维亚。

因此赣锋在阿根廷出产的鲤盐品质不低,税后成本估计和 SQM 差不多。

阿根廷最大的优势还是税收低,livent 的税后成本是低于 SQM 的。

4.聚焦盐湖,其主要形成于高海拔地区干旱、半干旱气候的封闭盆地,地下热泉或河流将锂资源长期汇聚带入。

全球有四大代表性的盐湖成矿区(美国西部盐湖区、南美盐湖区、西亚死海、中国盐湖区)资源禀赋各有特点。

根据 2019 年自然资源部统计,中国的卤水锂资源潜力为 9250 万吨氯化锂、查明率仅为19% ,占中国整体锂资源潜力的比重高达 78.8% ,主要分布在青海(盐湖)、西藏(盐湖),四川达州和湖北潜江(地下油田卤水)等地,新疆虽也有罗布泊等重要的钾肥生产基地,但原卤的平均锂含量较低。

碳酸锂分布

碳酸锂广泛分布于地球上的多个地区,主要存在于以下几个国家和地区:

1. 中国:中国是全球最大的碳酸锂生产国,主要集中在四川、青海、西藏等地。

中国的碳酸锂储量丰富,占据全球储量的较大比例。

2. 智利:智利是全球第二大碳酸锂生产国,在阿塔卡马沙漠地区拥有丰富的碳酸锂资源。

3. 澳大利亚:澳大利亚也是重要的碳酸锂生产国,主要分布在西澳大利亚州和昆士兰州。

4. 阿根廷:阿根廷拥有世界上最大的碳酸锂储量之一,位于胡胡伊省和萨尔塔省。

5. 坦桑尼亚:坦桑尼亚的伊鲁旗山地区也有较大的碳酸锂储量。

此外,其他国家和地区如加拿大、津巴布韦、葡萄牙、巴西等也有碳酸锂资源分布,但规模相对较小。

总体来说,中国、智利和澳大利亚是全球碳酸锂资源最为丰富的地区。

钴、镍、锰、锂资源情况介绍-----------------------作者:-----------------------日期:一、钴、镍、锰、锂资源情况本公司生产所需的主要原材料为钴、镍、锰的化合物和碳酸锂等,其中钴资源属于稀缺资源,镍、锰和锂等其他资源储量相对丰富。

1、钴资源据美国地调所和矿业局统计,2006年世界钴储量为700万吨,储量基础为1300万吨。

世界钴储量高度集中于刚果、澳大利亚、古巴、赞比亚、俄罗斯等国家和地区,它们占世界总储量的95%。

其中刚果(金)的储量占世界储量的50%。

中国属于钴资源的稀缺国家。

世界钴储量分布及产量分布如下:世界钴储量分布图(按金属吨划分比例)世界钴矿产量图(按金属吨划分比例)全球范围来看用于锂电池的钴资源约占全球总产量的27%,而在中国市场则用于锂电池的钴产品占中国整个钴市场总量的56%。

由此可以看出钴资源在目前来看对于锂电池的发展未来起关键作用,钴资源的保有及开采趋势都倍受人们关注。

由下图可以看出,在2008年之前钴资源在全球范围内确实存在供应紧张的问题,但是随着副产钴资源的陆续开发,从2009年之后钴资源的供应将长期处于供大于求的局面。

而且随着开采成本的进一步降低,未来钴的价格波动范围将会进一步收窄。

近年来,国际钴价受刚果等国原矿出口政策和国际炒作的影响而大幅度波动,2007年9月至2008年3月份,国际钴价涨至历史高位,由不到25$/b涨至近50$/b。

在2008年金融危机影响下,国际金属商品价格普遍下跌,矿业公司大幅减产或停产,靠消耗库存来维持,而钴需求也较清单,短期处于严重供给过剩的局面,导致价格进一步降低。

钴价自历史高位迅速跌至5年以来最低的10$/b 左右。

2009年,受经济危机持续影响,金属钴的需求很难大幅转好,市场有足够库存来满足低迷的需求,下游需求减少的作用大于矿业公司减产停产的作用。

在经济危机逐渐缓和、下游需求相对转好的情况下,钴价会进入缓慢上升的过程,但炒作等因素会使钴价格频繁波动。

2024年锂矿资源市场调查报告1. 引言本报告旨在对全球锂矿资源市场进行调查和分析,提供关于锂矿资源的供需情况、市场价格趋势、主要产地的概述以及未来发展趋势的展望。

2. 市场概述2.1 锂矿资源简介锂矿是一种可用于制造锂离子电池的重要原料,其主要类型包括钾长石矿和海水锂矿。

全球主要锂矿资源产地包括澳大利亚、智利、阿根廷和中国等国家。

2.2 锂矿资源供需情况近年来,随着移动电力需求的增加和新能源汽车的兴起,锂矿资源的需求呈现快速增长的趋势。

然而,供给增长相对较缓,导致市场供需矛盾加剧。

此外,部分锂矿资源供应国家存在政治和环境不稳定的情况,进一步加剧了供需紧张局势。

2.3 锂矿资源市场价格趋势由于供需矛盾,锂矿资源价格呈现上升趋势。

尤其是近几年来,市场价格大幅上涨,给锂矿行业带来了较高的盈利空间。

然而,市场价格波动的不确定性增加了投资者的风险。

3. 锂矿资源主要产地的调查和分析3.1 澳大利亚的锂矿资源澳大利亚是全球最主要的锂矿资源产地之一,其拥有丰富的钾长石矿和海水锂矿资源。

澳大利亚政府积极推动锂矿行业的发展,吸引了大量投资和技术进入。

然而,由于矿区的地理分布较为分散,开采成本较高。

3.2 智利的锂矿资源智利是目前全球最大的锂矿资源产地,主要以钾长石矿为主。

智利政府实施了一系列措施,鼓励外国投资者进入该国锂矿行业。

然而,智利的政治环境较为不稳定,投资者在该地区面临一定的风险。

3.3 阿根廷的锂矿资源阿根廷是锂矿资源潜力最大的国家之一,其拥有丰富的钾长石矿资源。

由于政府对外资的限制较少,吸引了大量外国投资者参与锂矿资源的开采和加工。

然而,阿根廷的基础设施建设相对滞后,仍需要进一步提高。

3.4 中国的锂矿资源中国是全球最大的锂矿资源消费国和进口国,但其锂矿资源储量有限。

中国政府近年来加大对国内锂矿资源的开发力度,并鼓励国内企业进行锂矿资源的海外投资。

然而,中国的锂矿资源供需矛盾依然较为严重。

4. 未来发展趋势展望4.1 锂矿资源供需趋势未来随着新能源领域的进一步发展,锂矿资源的需求将持续增长。

usgs 锂资源储量(原创版)目录1.概述:USGS 对全球锂资源储量的研究背景和意义GS 的研究方法:如何评估锂资源储量3.研究结果:全球锂资源储量的概况4.我国锂资源储量的地位:在全球锂资源储量中的位置5.锂资源对全球能源转型的重要性:对电动汽车和储能行业的影响正文1.概述:USGS 对全球锂资源储量的研究背景和意义随着全球对可再生能源和电动汽车需求的不断增长,锂作为一种关键的能源金属,其资源储量的研究变得越来越重要。

美国地质调查局(USGS)近期发布了一份关于全球锂资源储量的研究报告,为全球锂资源的开发和利用提供了重要参考。

GS 的研究方法:如何评估锂资源储量USGS 通过对全球各大锂矿床的调查和研究,采用矿产资源储量评估方法,综合考虑矿床的地质、矿化特征、矿产资源类型、矿产资源潜力等因素,对全球锂资源储量进行了评估。

3.研究结果:全球锂资源储量的概况根据 USGS 的研究报告,全球锂资源储量丰富,主要分布在智利、阿根廷、澳大利亚等国。

其中,智利拥有全球最丰富的锂资源储量,占据全球锂资源储量的近一半。

4.我国锂资源储量的地位:在全球锂资源储量中的位置我国锂资源储量在全球范围内占有一定比例,主要集中在青海、西藏等地。

尽管我国锂资源储量排名全球前列,但与智利等国相比,仍有较大差距。

5.锂资源对全球能源转型的重要性:对电动汽车和储能行业的影响锂资源作为电动汽车和储能行业的关键原材料,对全球能源转型具有重要意义。

随着电动汽车和储能行业的迅速发展,全球对锂资源的需求将持续增长。

因此,了解全球锂资源储量及其分布,对指导各国合理开发和利用锂资源具有重要意义。

欧洲锂资源总结

欧洲锂资源主要集中在几个国家,包括葡萄牙、西班牙、芬兰、瑞典和奥地利等。

以下是对欧洲一些主要国家的锂资源情况的总结:

1.葡萄牙:葡萄牙位于欧洲的西南部,拥有丰富的锂资源。

最著名的锂矿产地是位于葡萄牙北部的Minho地区。

葡萄牙政府已经采取了一些措施来支持锂开采和矿产勘探,以满足欧洲不断增长的锂需求。

2.西班牙:西班牙也拥有丰富的锂资源,尤其是在西班牙的内华达地区和加利西亚地区。

这些地区的锂矿资源已经引起了国内和国际公司的兴趣。

3.芬兰和瑞典:北欧国家芬兰和瑞典在欧洲的锂资源中也占有一席之地。

矿产地分布在这些国家的北部和中部地区。

这些地区有潜力成为未来的锂生产中心。

4.奥地利:奥地利也有锂资源,主要分布在卡林西亚州和施蒂利亚州等地区。

锂资源的勘探和开采在这些地区逐渐增加。

需要注意的是,虽然欧洲拥有锂资源,但欧洲锂市场相对较小,主要依赖进口。

然而,随着电动汽车和可再生能源行业的增长,欧洲对锂的需求正在增加。

因此,一些国家和公司已经开始投资和开发本地锂资源,以减少对外部供应的依赖。

总的来说,欧洲的锂资源虽然不如南美洲和澳大利亚丰富,但在满足内部需求和减少对进口的依赖方面,欧洲国家正在积极探索和发展锂资源。

这也符合可持续能源和清洁交通的发展趋势。

第10卷第10期2020年10月Vol.10,No.10October2020有色金属工程Nonferrous MetalsEngineeringdoi:10・3969/j.issn.2095-1744.2020.10.015国内外锂矿资源及其分布概述张苏江,崔立伟,孔令湖,姜爱玲,李建波(自然资源实物地质资料中心,河北三河065201)摘要:锂作为战略性新兴产业发展的重要支撑矿种,被世界各国视为新的经济增长点。

世界锂矿资源丰富,主要分布于北美洲、拉丁美洲、非洲、大洋洲、欧洲及亚洲。

截至2019年底,全球已探明的锂矿资源储量达1700万t中国储量占比为5.88%,排名世界第四。

未来随着中国高端装备制造、储能与分布式电源、新能源汽车等产业的发展,锂资源的需求会持续快速上升,而国内锂资源供应能力较弱,供应缺口将长期存在。

通过分析国内外锂矿矿床类型、资源分布特征,结合中国锂矿勘查幵发的新进展,提出需加大国内重点成锂区(带)勘探投入、统筹海外优质固液锂资源市场布局、幵展盐湖提锂技术攻关与共(伴)生锂矿利用研究、加强锂资源综合利用技术和深加工技术研发等建议。

关键词:锂;矿产资源;分布特征;中国;世界中图分类号:F407.1F416.1文献标志码:A文章编号:2095-1744(2020)10.0095-10Summarize on the Lithium Mineral Resources and Their DistributionatHomeandAbroadZHANG Sujiang,CUI Liwei,KONG Linghu,JIANG Ailing,LI Jianbo$CoresandSamplesCentreofNaturalResources,ChinaGeologicalSurvey,Sanhe065201,China)Abstract:Asanimportantsupportforthedevelopmentofstrategicemergingindustries,lithiumisregardedasa neweconomicgrowthpoint.Thelithiumresourcesintheworldarerich,mainlydistributedin North America,Latin America,Africa,Oceania,Europe and Asia.By2019,the world's proven natural lithium reserves are17Mt,China's lithium reserves accounted for 5.88%,ranking fourth in the world.As high end equipment manufacturing,energy storageanddistributedpowernew-energyvehiclesindustrygrows demandforlithium wi l besoaring butlimitedbya poor internal supply capacity.By analyzing the type of lithium deposits resources!distribution characteristics!andcombined with the new progressofexplorationandexploitationoflithium orein Chinaitisproposedthatitis necessarytoincreaseexplorationinvestmentin key lithium forming areas$zones)in China!toovera l planningof overseashigh-qualitysolid-liquidlithiumresourcemarketlayouttostudyonlithiumrecoverytechnologyinsaltlake andutilization ofco-$associated)lithium deposits!tostrengthentheresearch and developmentofcomprehensive utilizationtechnologyanddeepprocessingtechnologyoflithiumresources.Key words:lithium;general situation of mineral resources;distribution characteristics;China;the world锂(Li)是化学元素周期表IA族中最早出现的小、质量最轻与电离电势最大的亲石稀有碱土金属固体和金属元素,也是目前世界上已知原子半径最元素,在地壳中的丰度为6.5X10—3wt%,1817年收稿日期2020-04-27基金项目:中国地质调查局“实物地质资料汇集与服务”科研项目资助(DD20190411)Fund:Supported by China Geological Survey"Collection and Service of Physical Geological Data'Scientific Research Project(DD20190411)作者简介:张苏江$984—%男,高级工程师,主要从事矿产勘查及全国实物地质资料汇交监管与筛选采集研究。

全球锂产量分析锂是一种金属元素,元素符号为Li,对应的单质为银白色质软金属,也是密度最小的金属。

用于原子反应堆、制轻合金及电池等。

锂和它的化合物并不像其他的碱金属那么典型,因为锂的电荷密度很大并且有稳定的氦型双电子层,使得锂容易极化其他的分子或离子,自己本身却不容易受到极化。

这一点就影响到它和它的化合物的稳定性。

锂的原子结构决定了锂元素的特殊性质,锂及其化合物广泛应用于电池、玻璃、陶瓷、润滑脂、冶金等行业。

锂号称“稀有金属”,其实它在地壳中的含量不算“稀有”,地壳中约有0.0065%的锂,其丰度居第二十七位。

已知含锂的矿物有150多种,其中主要有锂辉石、锂云母、透锂长石等。

海水中锂的含量不算少,可惜浓度太小,提炼实在困难,目前还无法商业利用。

尽管地壳中的锂比较稀少,但全球可以利用的锂矿资源丰富,分布广泛。

全球锂资源主要分为伟晶岩型矿床和卤水型矿床两种类型,而且以卤水锂为主。

全球盐湖锂资源主要分布在南美的“锂三角”地区———阿根廷、智利和玻利维亚三国交界处的盐湖以及中国西部盐湖。

花岗伟晶岩锂矿床主要分布在澳大利亚、中国、加拿大、芬兰、津巴布韦、南非和刚果。

全球锂矿资源丰富,供应充足。

近年来,全球锂资源勘探和开发的项目越来越多,不断发现新的锂矿床,全球探明的锂资源量和储量不断增加,2019年全球锂储量为17000000吨,较2018年增加了3000000吨。

2019年智利锂储量为8600000吨;澳大利亚锂储量为2800000吨;阿根廷锂储量为1700000吨;中国锂储量为1000000吨;美国锂储量为630000吨;加拿大锂储量为370000吨;津巴布韦锂储量为230000吨;巴西锂储量为95000吨;葡萄牙锂储量为60000吨。

2019年智利锂储量占全国锂储量的50.59%,全球排名第一;澳大利亚锂储量占全国锂储量的16.47%;阿根廷锂储量占全国锂储量的10.00%;中国锂储量占全国锂储量的5.88%;美国锂储量占全国锂储量的 3.71%;加拿大锂储量占全国锂储量的2.18%;津巴布韦锂储量占全国锂储量的 1.35%;巴西锂储量占全国锂储量的0.56%;葡萄牙锂储量占全国锂储量的0.35%;其他地区锂储量占全国锂储量的8.91%。

全球锂资源供给格局及锂精矿产能周期预测一、全球锂资源供给格局:全球锂行业的供给存在着资源端主要在海外,而加工端主要在国内的市场格局。

而具有代表性的“3湖7矿”产量几乎可以满足目前全球的锂资源需求。

全球锂资源主要集中于南美洲和澳洲。

全球锂资源主要集中于“3湖7矿”,在产3大盐湖Atacama、HombreMuerto和Olaroz,还有2个在开发盐湖Caui和Vida,均位于南美洲智利、阿根廷和玻利维亚的三国交接处的“锂三角”区域。

全球锂矿山的分部也较为集中,主要集中在澳大利亚,其中Greenbushes、MtCattlin、MtMarion、Pilgangoora、Wodgina和MtHolland位于澳大利亚西部,BaldHill位于澳大利亚东部。

《2020-2026年中国锂矿资源行业市场全景调研及投资前景预测报告》显示:2018-2019年,“3湖7矿”锂资源产能同比上升39%和44%至45万吨和65万吨,为同年锂化合物供给量的1.6和1.6倍。

其中,增量主要来自锂扩山的扩产和投产,包括Greenbushes的60万吨锂精矿扩产项目,Pilbara(33万吨)、Altura(22万吨)、Wodgina(75万吨)和BaldHill(15.5万吨)等新矿山投产。

价格快速下行,锂矿山产能利用率较低,部分矿山破产或停产。

由于锂精矿产能快速扩张,供给过剩严重,锂精矿的价格一路从2018年初的近1,000美元/吨下降至2019年底的500美元/吨。

部分新投产项目的产能利用率和产销率均不尽如人意,2019年Pilbara和Altura的产能利用率分别仅为46%和75%,而Wodgina和BaldHill则于2019年下半年分别转入运营维护阶段和走向破产重组。

南美盐湖和西澳锂矿是全球最大的锂资源供给。

2017年西澳锂精矿供给占全球的49%,南美盐湖供给占比41%,两者合计供给了全球90%的锂盐资源供给。

未来3年锂资源增量主要来自西澳锂矿。

2023 年锂行业报告1前言:锂需求快速增长,盐湖提锂开发势在必行全球锂资源中 62.6%为卤水锂,奉献了 20 年全球约 45%的锂产量。

全球目前可利用的锂资源主要有两类:卤水锂和矿石锂,全球锂资源量〔以金属锂计〕约为 5195.6 万吨,卤水锂占 62.6%达3253.8 万吨,矿石锂占比 37.4% 达 1941.8 万吨。

玻利维亚、阿根廷和智利“锂三角”集中了 70%以上的卤水锂资源,锂资源总量位列全球前三,在全球占比合计达 47.7%。

我国锂资源总量位列全球第五位,占比达 10.4%。

而产量位居全球第一的澳大利亚锂资源量占比仅为 3%,位列第十。

矿山锂开发程度远高于盐湖,澳大利亚尽管锂资源占比仅为 3%,但奉献了 2023 年全球近 50%的锂资源供给量。

澳大利亚的锂资源几乎均为矿石锂,尽管资源量规模小于卤水,但矿石提锂工艺较为成熟,易于开发,因此资源利用程度较高。

而我国虽然锂资源量并不稀缺,但多为卤水型盐湖锂〔卤水型仅为盐湖的一种,后文“盐湖”即指“卤水型盐湖”〕,占我国锂资源量约 72%。

由于盐湖提锂工艺进展较晚,尤其是我国盐湖相对于“锂三角”的盐湖资源禀赋更差,提锂流程和工艺更为简洁,因此锂资源利用程度远低于澳大利亚。

随着能源汽车的快速进展,锂资源需求日渐增长,而中澳关系紧急以西澳锂矿山的高集中度日益提升的背景下,锂资源自给的重要性愈发凸显。

如何能发挥盐湖锂的规模优势,尤其是我国赋存的盐湖锂资源的开发,对我国将来能源汽车和储能产业的进展至关重要。

本文将对盐湖锂资源的特点、生产工艺、及开觉察状进展论述,以期对盐湖提锂的进展前景进展推断。

2盐湖画像:南美多用沉淀法,我国吸附法和膜法已进入产业化阶段2.1全球盐湖分布及特征:集中在南美“锂三角”和我国青藏高原卤水主要在温带和热带干旱区、海拔较高的区位形成。

卤水型盐湖的形成分布特征与地质构造和气候带类型有着亲热的关联,一般形成在干旱少雨气候下的封闭汇水盆地内,并且四周生代火山活动频繁,可为盐湖锂资源形成供给主要的物质来源。