公共经济学讲义 第五讲 国家预算

- 格式:ppt

- 大小:109.00 KB

- 文档页数:45

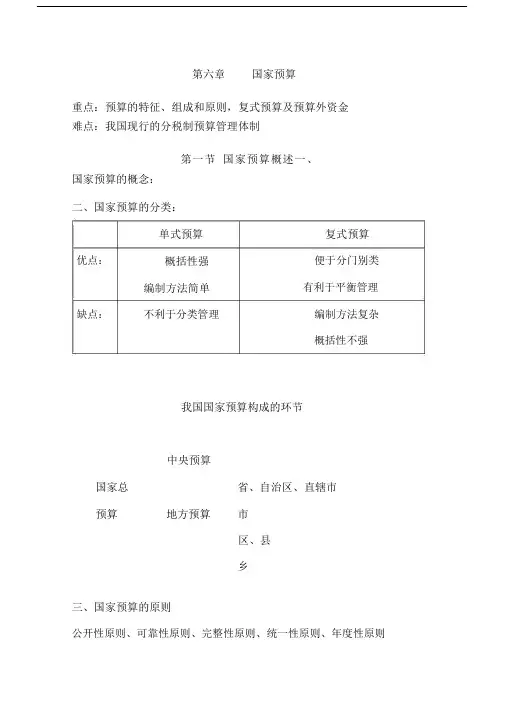

第六章国家预算重点:预算的特征、组成和原则,复式预算及预算外资金难点:我国现行的分税制预算管理体制第一节国家预算概述一、国家预算的概念:二、国家预算的分类:优点:缺点:单式预算概括性强编制方法简单不利于分类管理复式预算便于分门别类有利于平衡管理编制方法复杂概括性不强我国国家预算构成的环节中央预算国家总省、自治区、直辖市预算地方预算市区、县乡三、国家预算的原则公开性原则、可靠性原则、完整性原则、统一性原则、年度性原则四、国家预算的编制、执行(一)国家预算的编制国家预算编制的程序如下:自上而下自下而上自上而下(二)国家预算的执行国家预算执行的基本任务国家预算的执行机关第二节复式预算一、复式预算的产生和特点:(一)产生(二)复式预算的特点:复式预算的特点从它与单式预算的比较中可以看出。

单式预算和复式预算二者之间的主要区别是:从形式上看,单式预算是把财政收支全部列入统一的表格中;复式预算是把全部财政收支按经济性质分别编入两个或两个以上的表格中。

从内容上看,单式预算的收大于支,即为预算盈余,反之则为预算赤字;而复式预算中由于建设性预算主要以国债和依照规定应当上缴的国有( 或公营 ) 资产收益为收入来源,一般不允许出现赤字,但往往将经常性预算的盈余或赤字转入建设性预算。

从对国债收支的处理方法上看,单式预算通常把国家债务收支作为一般的收支项目对待,纳入总的收支项目中统一核算预算收支的平衡状况;复式预算的经常预算只列债务利息支出,不列债务本金,债务本金放在建设性预算中用于安排投资性支出,或者用建立偿债基金的方法,把债务收支单独放在建设性预算中加以反映。

从对财政活动的反映程度上看,单式预算具有全面性和综合性特点,可以较为明确地反映财政活动的总体情况,更符合统一性和完整性的预算原则,但不能明确反映收支的结构性,更不能反映政府投资性支出的经济效益状况;复式预算虽然不如单式预算那样全面、集中、直观,但收支结构、债务规模和经济建设状况的反映则较为明确,更符合分类性和宏观调控的要求,便于对预算情况进行结构分析和加强宏观管理,这也正是各国普遍实行复式预算的原因所在。