《中国税制》

- 格式:pdf

- 大小:1.62 MB

- 文档页数:19

一、税收的概述(一)税收的概念及对其的理解1.定义:税收是国家凭借政治权力,无偿地征收实物或货币,以取得财政收入的一种工具。

2.对税收概念的理解⑴从直观来看,税收是国家取得财政收入的一种重要手段。

⑵从物质形态看,税收缴纳的形式是实物或货币。

⑶从本质上来看,税收是凭借国家政治权力实现的特殊分配。

⑷从形式特征来看,税收具有无偿性、强制性、固定性的特征。

⑸从职能来看,税收具有财政和经济两大职能。

特点:适用范围的广泛性;取得财政收入的及时性;征收数额上的稳定性。

经济职能主要表现在:调节总供求平衡;调节资源配置;调节社会财富分配。

⑹从性质来看,我国社会主义税收的性质是取之于民,用之于民。

(二)税收的本质1.税收本质的涵义:税收是凭借国家政治权力,实现的特殊分配关系。

3.税收本质的内涵⑴税收体现分配关系⑵税收是凭借国家政治权力实现的特殊分配,它是国家通过制定法律来实现的。

(三)税收的三性特征及其关系1.三性特征:缴纳上的无偿性(核心);征收方式上的强制性;征收范围、比例上的固定性。

2.三性特征的关系⑴三性特征是税收本身所固有的特征,是客观存在的不以人的意志为转移。

⑵无偿性是税收的本质和体现,是三性的核心,是由财政支出的无偿性决定的。

⑶强制性是无偿性的必然要求,是实现无偿性、固定性的保证。

⑷固定性是强制性的必然结果。

⑸税收的三性特征相互依存,缺一不可,是区别于非税的重要依据。

二、税法的概念及其分类(一)税法:国家制定的有关调整税收分配过程中形成的权利和义务关系的法律规范的总和,它是税收制度的核心。

单选,填空(二)税法的分类1.按税法的效力分类:税收法律(人大及常委制定);税收法规(国务院制定);税收规章(税务管理部门制定)。

2.按税法的内容分类:税收实体法(规定实体权利和义务,税法的核心);税收程序法(程序关系为调整对象)。

3.按税法的地位分类:税收通则法(共同性问题);税收单行法(某一类问题)4.按税收管辖权分类:国内税法(一国范围内);国际税法(国家与国家之间税收权益分配)三、税收法律关系1.税收法律关系主体:即税收法律关系的参加者,它由存在税收权利义务关系的双方,即征税主体和纳税主体组成。

《中国税制》课程教学大纲课程代码:12C0082英文名称:Tax System in China课程性质:专业主干课前置课程:基础会计后置课程:税收管理、国际税收、税务筹划学分:3学分课时:51课时课程负责人:主讲教师:考核方式:考试成绩构成:平时成绩+期末考试成绩使用教材:中国注册会计师协会编.税法[M].北京:经济科学出版社,2016年版课程概述:《中国税制》课程是高等财经类院校本科财政学专业的专业主干课。

本课程主要介绍税收制度的基本理论知识和中国现行的税收制度。

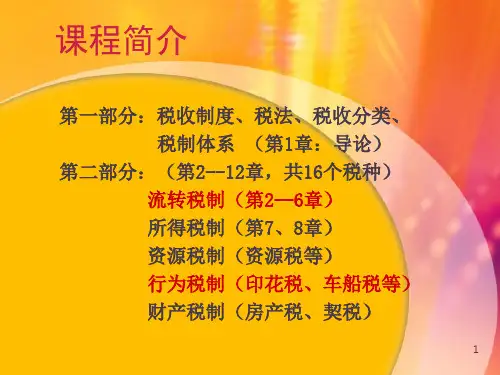

其中基本理论知识包括税制概述、税制和税法、税收分类、税制体系。

现行税收制度包括增值税、消费税、资源税、关税、企业所得税、个人所得税、财产税制及其他各税。

教学目的:通过本课程的学习,旨在使学生掌握流转税、所得税、财产税等我国现行税种的征税范围、纳税人、税率、应纳税额的计算及申报缴纳管理,熟悉税收制度的基本理论,了解我国税收制度的沿革和改革动态,培养学生处理税收实际问题的能力,同时为系统学习后续课程奠定专业基础。

最终为培养适应社会主义市场经济发展需要、符合财税实际工作要求的高素质应用型财税管理人才而服务。

教学方法:中国税制课程是一门理论和实务相结合并以实务为主的课程。

在教学中以讲授为主,学生自学为辅,同时需要通过大量的练习来让学生巩固消化所学知识。

在讲授中要求将税收制度的基本理论、现行税收制度和改革前沿动态紧密结合,采用互动式和启发式教学方法,注重知识的融会贯通。

对于辅助税种,可以让学生自习,培养学生的学习兴趣和学习能力,从而提高教学效果。

各章教学要求及教学要点导论课时分配:2课时教学要求:通过本章学习,应了解税收制度和税法的关系、税法的作用以及税法体系;熟悉税收法律关系和税收分类;掌握税收制度的概念、税收制度的构成要素和我国税制体系。

本章重点是税收制度的构成要素。

本章难点是税收法律关系。

教学内容:第一节税收制度概述一、税收制度的概念(一)定义(二)税收制度有广义和狭义之分二、税收制度的构成要素(一)课税对象(二)纳税人(三)税率(四)纳税环节(五)纳税地点(六)纳税期限(七)减税免税(八)违章处理三、我国税收制度的沿革(一)1978年以前的税制改革(二)1978年至1982年的税制改革(三)1983年至1991年的税制改革(四)1992年至1994年的税制改革(五)1994年至今的税制改革第二节税收制度和税法一、税法概念和特点(一)税法的概念(二)税法的特点(三)税制与税法的关系二、税法的作用(一)税法的社会经济作用(取得收入、调控经济、处理分配关系、维护国家利益)(二)税法的法律规范作用(指引、评价、强制、教育、预测)三、税法的渊源(具体表现形式)(一)宪法(二)税收基本法律(税法典)(三)税收法律(四)税收行政法规(五)税法解释(六)税收条约四、税收法律关系(一)税收法律关系的概念和特征(二)税收法律关系要素(三)税收法律关系的产生、变更和终止(四)税收法律关系的保护五、税收法律体系(一)税收实体法(二)税收程序法(三)税收处罚法(四)税收争讼法第三节税收分类一、按税收缴纳形式分类分为力役税、实物税、货币税等二、按税收计征标准分类分为从价税和从量税两类三、按税收管理和受益权限分类分为中央税、地方税、中央和地方共享税三类四、按税收负担能否转嫁分类分为直接税和间接税两类五、按税收与价格的组成关系分类分为价内税和价外税两类六、按课税对象的不同性质分类分为流转税、所得税、资源税、财产税、行为税等第四节税制体系一、税制体系的概念税制体系指的是一国在进行税制设置时,根据本国的具体情况,将不同功能的税种进行组合配置,形成主体税种明确、辅助税种各具特色和作用、功能互补的税种体系。

•引言•税收基本原理•中国税收体系概览•流转税类详解•所得税类深入剖析•资源税类及环境保护税解读•财产税类及其他相关税种介绍•税收征收管理与纳税服务优化•中国税制改革与发展趋势引言税制概述01税制的定义税制即税收制度,是国家以法律或法令形式确定的各种课税办法的总和,反映国家与纳税人之间的经济关系。

02税制的基本要素包括纳税人、征税对象、税率、纳税环节、纳税期限、减税免税等,是税收制度的核心内容。

03税制的分类根据征税对象的不同,税制可分为商品税、所得税、财产税、资源税和行为税等五大类。

中国税制发展历程古代税制01中国古代的税制可以追溯到夏朝的“贡”制,经过商朝的“助”制、周朝的“彻”制,逐渐发展出以土地和人口为基础的赋税制度。

近代税制02近代以来,中国税制经历了多次重大变革,如晚学习目标与意义学习目标通过学习《中国税制》,了解中国税收制度的基本框架、主要税种和税收管理政策,掌握税收理论和实践知识,提高分析和解决税收问题的能力。

学习意义税收是国家财政收入的主要来源,也是国家宏观调控的重要工具。

学习《中国税制》对于理解国家经济政策、促进企业发展、提高个人财税素养等方面都具有重要意义。

同时,对于从事财税工作的人员来说,掌握《中国税制》也是必备的职业技能之一。

税收基本原理01税收是国家为了实现其职能,凭借政治权力,按照法律规定,强制、无偿地参与社会产品分配的一种形式。

02税收具有强制性、无偿性和固定性的特征。

其中,强制性是税收的根本属性,无偿性是税收的关键特征,固定性是税收的基本要求。

03税收与其他财政收入形式相比,具有独特的性质和特点,如税收的普遍性、公平性和效率性等。

税收概念及特征税收原则与职能税收原则包括公平原则、效率原则和财政原则。

公平原则要求税收应使每个纳税人的负担与其经济状况相适当,并使各纳税人之间的负担水平保持平衡。

效率原则要求税收应促进资源的有效配置和经济的高效运行。

财政原则要求税收应保证国家的财政收入。