卫宁健康业务模式研究分析

- 格式:pptx

- 大小:6.09 MB

- 文档页数:27

STATISTICSCDA统计界面DATA标准表数据界面SHARED DOCUMENTS共享文档配置与管理CONFIGURATION INTERFACE配置规则界面115PAGE122 21互联互通一站式解决方案CONNECTIVITY ONE-STOP SOLUTION卫宁健康WINNING通过互联互通评审套件,提供标准化互联互通服务。

内置数据标准规则、数据治理规则、数据结构化抽取工具、能针对不同医院提供专业的定制测评方案。

并结合结构化数据抽取工具以及数据治理体系规则,将数据转换组装成标准的CDA文档并完成校验,达到互联互通定性定量评审考核,助推医院信息化建设。

PRODUCT INTRODUCTION产品简介STANDARD数据标准规则GOVERNMENT数据治理规则EXTRACT数据结构化抽取工具MONITOR服务可视化监控系统121PAGENO.1NO.2数据中心监控NO.3数据治理监控PAGE124123PRODUCT SERIES产品特色与亮点OUR VALUE我们的价值内嵌2641个国标校验规则,53类共享文档可视化模板,节点覆盖率算法知识库KNOWLEDGE BASECDA生成环节精准定位,智能调试高效采集,CDA文档生成速率达2万条/min高性能HIGH PERFORMANCE病历模板节点配置界面可视化,减少工作量可视化VISUALIZATION智能调试功能,标准化操作,与MDM一体化集成更便捷MORE CONVENIENT通过可视化病历模板节点配置功能,以病历模板及节点映射配置方式,实现了病历文书数据全流程解析。

亮点1 病历文书解析可视化通过数据填充模板技术,借助标准数据集、标准共享文档规范,实现对数据集、共享文档的快速组装生成。

亮点2 高速CDA生成性能通过加密算法功能,对共享文档模板进行加密,实现了对共享文档的深度加密保存。

亮点4 关键信息深度加密通过HDW平台组装接入,通过后台存储的自动化组装功能,实现对标准化数据的自动化组装。

卫宁健康2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为15,196.01万元,与2019年三季度的10,866.61万元相比有较大增长,增长39.84%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为15,197.56万元,与2019年三季度的10,859.16万元相比有较大增长,增长39.95%。

以下项目的变动使营业利润增加:财务费用减少13.52万元,营业成本减少2,671.1万元,共计增加2,684.62万元;以下项目的变动使营业利润减少:公允价值变动收益减少147.15万元,投资收益减少261.87万元,销售费用增加1,584.26万元,管理费用增加747.35万元,营业税金及附加增加7.54万元,共计减少2,748.17万元。

各项科目变化引起营业利润增加4,338.4万元。

3、投资收益

2020年三季度投资收益为负1,295.72万元,与2019年三季度负

1,033.85万元相比亏损有较大幅度增长,增长25.33%。

4、营业外利润

2020年三季度营业外利润为负1.54万元,与2019年三季度的7.45万元相比,2020年三季度出现亏损,亏损1.54万元。

5、经营业务的盈利能力。

卫宁健康2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为3,854.08万元,与2021年的37,316.81万元相比有较大幅度下降,下降89.67%。

利润总额主要来自于内部经营业务。

2、营业利润2022年营业利润为3,950.16万元,与2021年的37,466.2万元相比有较大幅度下降,下降89.46%。

以下项目的变动使营业利润增加:信用减值损失增加2,770.78万元,营业税金及附加减少41.69万元,资产减值损失减少4,507.21万元,共计增加7,319.68万元;以下项目的变动使营业利润减少:资产处置收益减少69.48万元,其他收益减少306.49万元,投资收益减少2,663.55万元,公允价值变动收益减少18,043.56万元,财务费用增加413.91万元,管理费用增加1,294.86万元,研发费用增加5,810.58万元,销售费用增加10,876.81万元,营业成本增加26,608.33万元,共计减少66,087.56万元。

各项科目变化引起营业利润减少33,516.03万元。

3、投资收益2022年投资收益为负6,567.57万元,与2021年负3,904.02万元相比亏损有较大幅度增长,增长68.23%。

4、营业外利润2022年营业外利润为负96.08万元,与2021年负149.38万元相比亏损有较大幅度减少,下降35.68%。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为309,286.47万元,比2021年的275,020.21万元增长12.46%,营业成本为174,161.26万元,比2021年的147,552.93万元增长18.03%,营业收入和营业成本同时增长,但营业成本增长幅度大于营业收入,表明企业经营业务盈利能力下降。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况卫宁健康2022年成本费用总额为282,852.11万元,其中:营业成本为174,161.26万元,占成本总额的61.57%;销售费用为49,587.15万元,占成本总额的17.53%;管理费用为21,179.79万元,占成本总额的7.49%;财务费用为3,966.49万元,占成本总额的1.4%;营业税金及附加为2,580.04万元,占成本总额的0.91%;研发费用为31,377.38万元,占成本总额的11.09%。

卫宁健康2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为12,433.62万元,与2022年三季度的3,712.98万元相比成倍增长,增长2.35倍。

利润总额主要来自于内部经营业务。

二、成本费用分析2023年三季度营业成本为39,252.14万元,与2022年三季度的42,487.69万元相比有所下降,下降7.62%。

2023年三季度销售费用为8,107.47万元,与2022年三季度的12,638.13万元相比有较大幅度下降,下降35.85%。

从销售费用占销售收入比例变化情况来看,2023年三季度销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2023年三季度管理费用为3,456.14万元,与2022年三季度的6,291.3万元相比有较大幅度下降,下降45.06%。

2023年三季度管理费用占营业收入的比例为4.87%,与2022年三季度的8.12%相比有较大幅度的降低,降低3.24个百分点。

营业利润有较大幅度增长,管理费用控制效果明显,并带来了经济效益的提高。

2023年三季度财务费用为1,298.05万元,与2022年三季度的1,216.44万元相比有较大增长,增长6.71%。

三、资产结构分析2023年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2022年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,卫宁健康2023年三季度是有现金支付能力的,其现金支付能力为70,654.21万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析卫宁健康2023年三季度的营业利润率为17.59%,总资产报酬率为7.14%,净资产收益率为9.65%,成本费用利润率为21.42%。

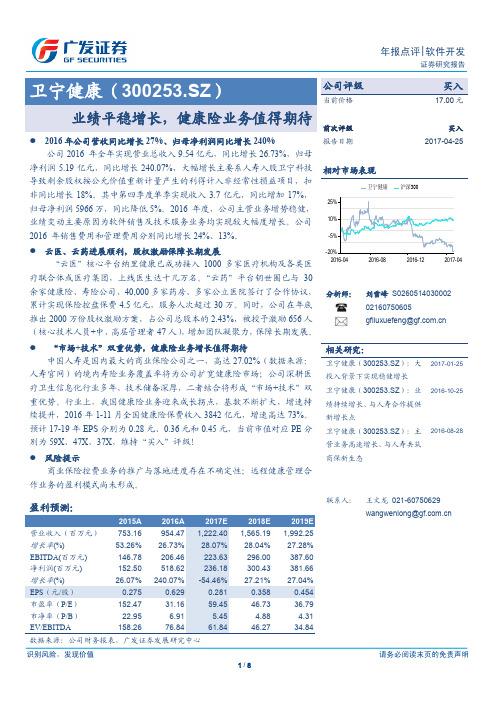

2019医疗信息化企业卫宁健康的竞争优势及战略转型目录1.国内医疗健康信息化龙头 (4)1.1.医疗信息化领域独占鳌头,技术实力雄厚 (4)1.2.扣非净利润实现高增长,研发投入持续增加 (6)2.医疗信息化集中化、一体化趋势渐显,行业集中度提升 (8)2.1.我国医疗机构整体信息化投入仍较低 (8)2.2.政策助力医疗信息化升级,发展迎来快车道 (9)2.3.建立智慧一体化数字信息系统成为医院首要需求 (11)2.4.医院新一代系统更新项目规模大、金额高,市场集中度提升 122.5.内生增长加外延并购,巩固市场占有率 (14)3.创新业务有望迎来拐点,“4+1”战略快速推进 (15)3.1.云医独具优势,浙江互联网医院平台树立标杆 (15)3.1.1.云医帮助医院建立互联网医院/医联体平台 (15)3.1.2.主要政策催化:医保脱卡支付和线上医疗服务物价目录 . 173.1.3.“互联网+医院联盟+医生”模式独树一帜 (18)3.1.4.纳里健康作为平台运营方参与到医疗服务中 (19)3.1.5.浙江互联网医院业务跑通后将为各省起到示范作用 (20)3.2.云药:“医药电商+处方流转平台+集采” (21)3.2.1.钥世圈在商业补充险跑通药房导流和药品集采模式 (21)3.2.2.“互联网+医药”政策催化不断落地 (22)3.2.3.钥匙圈未来重心为处方流转平台、GPO和医药电商 (22)3.3.医保控费政策不断落地,催生业务机会 (23)4.盈利预测与估值 (25)4.1.核心假设 (25)4.2.盈利预测 (25)4.3.公司估值 (25)5.风险提示 (26)。

卫宁健康2020年三季度经营风险报告

一、经营风险分析

1、经营风险

卫宁健康2020年三季度盈亏平衡点的营业收入为19,684.51万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为65.95%,表示企业当期经营业务收入下降只要不超过38,121.87万元,企业仍然会有盈利。

从营业安全水平来看,企业承受销售下降打击的能力较强,经营业务的安全水平较高。

2、财务风险

从资本结构和资金成本来看,卫宁健康2020年三季度的带息负债为33,354.74万元,实际借款利率水平为0.56%,企业的财务风险系数为1.07。

经营风险指标表

二、经营协调性分析

1、投融资活动的协调情况

从长期投资和融资情况来看,企业长期投融资活动能为企业提供165,895.89万元的营运资本,投融资活动是协调的。

营运资本增减变化表(万元)

内部资料,妥善保管第1 页共4 页。

卫宁健康2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为负5,381.64万元,与2022年上半年的2,653.77万元相比,2023年上半年出现较大幅度亏损,亏损5,381.64万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2023年上半年营业利润为负5,341.08万元,与2022年上半年的2,693.19万元相比,2023年上半年出现较大幅度亏损,亏损5,341.08万元。

在营业收入有所扩大的同时,出现了较大幅度的经营亏损,企业以亏损换市场的战略面临市场竞争的严峻考验。

二、成本费用分析卫宁健康2023年上半年成本费用总额为126,400.74万元,其中:营业成本为70,707.35万元,占成本总额的55.94%;销售费用为24,481.16万元,占成本总额的19.37%;管理费用为10,608.42万元,占成本总额的8.39%;财务费用为2,514.87万元,占成本总额的1.99%;营业税金及附加为1,061.91万元,占成本总额的0.84%;研发费用为17,027.02万元,占成本总额的13.47%。

2023年上半年销售费用为24,481.16万元,与2022年上半年的17,207.28万元相比有较大增长,增长42.27%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为10,608.42万元,与2022年上半年的9,284.83万元相比有较大增长,增长14.26%。

2023年上半年管理费用占营业收入的比例为8.9%,与2022年上半年的8.47%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析卫宁健康2023年上半年资产总额为780,828.86万元,其中流动资产为412,380.73万元,主要以合同资产、货币资金、应收账款为主,分别占流动资产的49.74%、20.8%和19.83%。

37PAGE38PAGEVALUE-6质控与科室管理NO.1内置急诊十大质控指标,9大类,50多项质控项,支撑对科室日常运转的全面分析和管理。

丰富全面的质控统计NO.2满足晨交班、床旁交班、批量交班等多模式多场景的交班要求,实现自动获取患者用药、检查检验结果等诊疗数据,以及自动汇总,减少数据误差,提升交接班效率高效便捷的医护交班NO.3支持大、小屏共享,提供多维度、智能化医疗数据看板,实时动态展示诊疗数据,赋能科室管理,提升运营管理质量。

实时智慧的科室大屏04智慧病案解决方案INTELLIGENT MEDICAL RECORD SOLUTION卫宁健康WINNING 智慧病案整体解决方案能够为医院提供病案流转、编码质控、统计分析、数据上报、借阅复印等数字化服务。

基于电子病案实现免回收、去库房、免录入的无纸化业务流程,为医院节省存储空间和运维成本,提升病案管理工作效率和临床服务能力;覆盖入院到出院,从业务源头实时自动质控和PDCA质控闭环管理,持续提升病案数据质量;通过电子病案自助打印、提供微信预约和物流配送服务,提升患者就医体验和满意度。

MEDICAL RECORDS COVER THE NATIONAL HOSPITAL3000病案覆盖全国医院+SOLUTION PRODUCT INTRODUCTION解决方案介绍节省存储空间和运维成本提升病案管理工作效率和临床服务能力实现免回收、去库房、免录入的无纸化业务流程无纸化重构高效数字业务流程病案日常管理流程VS医生移交病案护士移交病案病案回收病案整理病案装订病案总检病案首页编码病案首页录入病案上架病案翻拍病案入库病案实时质控病案自动归档人工质控人工归档审核系统自动人工传统流程:繁无纸化流程: 简免回收免录入去库房缩短流转时间病案借阅服务流程VS借阅申请借阅多级审核到病案室查找病案病案出库病案取走病案催还病案归还病案入库智能推荐病案到期自动收回电子借阅申请智能借阅多级审核电子病案在线浏览系统自动人工传统流程: 低效无纸化流程: 高效方便临床和科研提升病案利用率端到端深度闭环质控《 DRGs病案首页编码质控规则》 《 DRGs DRGs病编码质控《中医住院病案首页质控考核《中医住中医住院首页质控细则》《住院病案首页数据质量评估指度闭环质控《住院病住院病案数据质数据质量标体系》《三级公立医院绩效考核核查端到端深度闭环度闭环质《三级公三级公立绩效考绩效考核规则》《 住院病案首页数据质量管理与控制指标(2016)》4PDCA质量持续提升人工质控审核智能辅助审核,人工强化质控,病案首页编码录入员转变为质控员3质控规则知识库标准知识库,智能完善快速响应政策和医院管理要求质控专题分析全方位分析反哺质控知识库;自动对问题进行分析,方便精准培训1实时智能质控、监管业务全触点实时质控,自动控制业务源头数据质量239PAGE40PAGE42PAGE05数字化康复信息管理系统DIGITAL REHABILITATION INFORMATION卫宁健康WINNING 贯通康复科、康复中心、康复医院的信息化管理,实现康复信息闭环化INFORMATIZATION流程信息化1基于C A R F 标准、I C F 规范,满足HIMISS、电子病历、JCI、互联互通等级评审要求,满足各地医保要求STANDARDIZATION康复规范化2区分角色的权限控制,全面提升康复科管理水平MODERNIZATION管理现代化3全方位覆盖治疗、路径、评估、文书、移动化办公、康复大屏等COMPREHENSIVENESS系统全面化4卫宁健康数字化康复信息管理系统(RIMS),通过为康复医疗机构提供标准化、规范化、全面化、专业化的信息服务,实现对康复全过程的有效指导和监控,从而加强康复医疗管控,帮助医疗机构向患者提供更加安全、高效的康复医疗服务。

卫宁健康2019年上半年财务分析综合报告卫宁健康2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为12,883.62万元,与2018年上半年的9,985.81万元相比有较大增长,增长29.02%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析2019年上半年营业成本为32,523.39万元,与2018年上半年的27,380.29万元相比有较大增长,增长18.78%。

2019年上半年销售费用为10,023.59万元,与2018年上半年的7,811.61万元相比有较大增长,增长28.32%。

2019年上半年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2019年上半年管理费用为6,451.9万元,与2018年上半年的11,197.22万元相比有较大幅度下降,下降42.38%。

2019年上半年管理费用占营业收入的比例为9.64%,与2018年上半年的20.48%相比有较大幅度的降低,降低10.84个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2019年上半年财务费用为13.72万元,与2018年上半年的304.28万元相比有较大幅度下降,下降95.49%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,与2018年上半年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,卫宁健康2019年上半年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

内部资料,妥善保管第1 页共3 页。