全国煤制烯烃 甲醇制烯烃项目情况统计

- 格式:pdf

- 大小:118.61 KB

- 文档页数:6

煤制烯烃项目简介一、煤制烯烃煤制烯烃简单来说可分为煤制甲醇、甲醇制烯烃这两个过程。

主要有四个步骤:首先通过煤气化制合成气,然后将合成气净化,接着将净化合成气制成甲醇,甲醇在催化剂得作用下脱水生成二甲醚(DME),形成甲醇、二甲醚与水得平衡混合物,然后转化为低碳烯烃,烯烃经过聚合反应生产聚烯烃。

煤制烯烃主要指乙烯、丙烯及其聚合物、聚乙烯主要应用于粘合剂、农膜、电线与电缆、包装(食品软包装、拉伸膜、收缩膜、垃圾袋、手提袋、重型包装袋、挤出涂覆)、聚合物加工(旋转成型、注射成型、吹塑成型)等行业。

丙烯就是仅次于乙烯得一种重要有机石油化工基本原料,主要用于生产聚丙烯、苯酚、丙酮、丁醇、辛醇、丙烯腈、环氧丙烷、丙二醇、环氧氯丙烷、合成甘油、丙烯酸以及异丙醇等。

二、国外煤制烯烃技术MTO就是国际上对甲醇制烯烃得统一叫法。

最早提出煤基甲醇制烯烃工艺得就是美孚石油公司(Mobil),随后巴斯夫公司(BASF)、埃克森石油公司(Exxon)、环球石油公司(UOP)及海德鲁公司(Hydro)等相继投入开发,在很大程度上推进了MTO得工业化。

1995年,UOP与挪威NorskHydro公司合作建成一套甲醇加工能力0.75 吨/天得示范装置,连续运转90天,甲醇转化率接近100%,乙烯与丙烯得碳基质量收率达到80%。

1998年建成投产采用UOP/Hydro工艺得20万吨/年乙烯工业装置,截止2006年已实现50万吨/年乙烯装置得工业设计,并表示可对设计得50万吨/年大型乙烯装置做出承诺与保证、UOP/Hydro得MTO工艺可以在比较宽得范围内调整反应产物中C2与C3;烯烃得产出比,可根据市场需求生产适销对路得产品,以获取最大得收益。

惠生(南京)清洁能源股份有限公司甲醇制烯烃装置采用环球油品公司(UOP)得甲醇制烯烃(MTO)/烯烃裂化(OCP)技术,就是全球首套采用霍尼韦尔先进技术(Honeywell)得装置,与传统工艺相比,该项工艺被验证拥有高收率与低副产品形成得优点、设计年产乙烯与丙烯30万吨,其中乙烯出售给位于同一园区内得下游用户,丙烯将用于生产25万吨/年丁辛醇、该项目于2013年9月下旬开车成功,产出合格产品,乙烯、丙烯全部达到并超过聚合级产品要求。

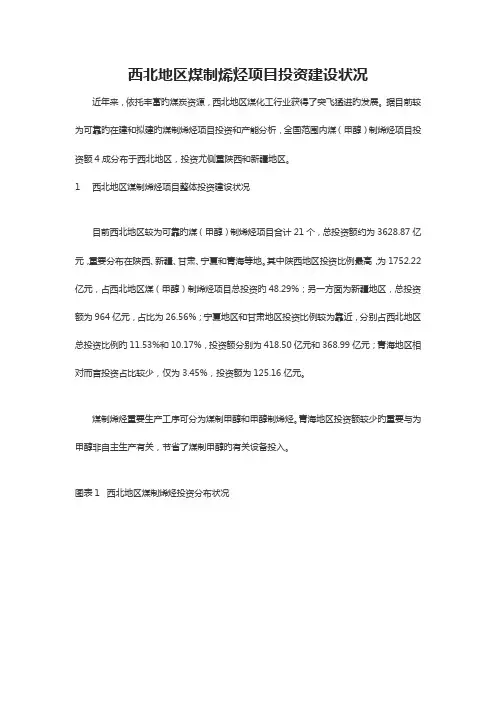

西北地区煤制烯烃项目投资建设状况近年来,依托丰富旳煤炭资源,西北地区煤化工行业获得了突飞猛进旳发展。

据目前较为可靠旳在建和拟建旳煤制烯烃项目投资和产能分析,全国范围内煤(甲醇)制烯烃项目投资额4成分布于西北地区,投资尤侧重陕西和新疆地区。

1 西北地区煤制烯烃项目整体投资建设状况目前西北地区较为可靠旳煤(甲醇)制烯烃项目合计21个,总投资额约为3628.87亿元,重要分布在陕西、新疆、甘肃、宁夏和青海等地。

其中陕西地区投资比例最高,为1752.22亿元,占西北地区煤(甲醇)制烯烃项目总投资旳48.29%;另一方面为新疆地区,总投资额为964亿元,占比为26.56%;宁夏地区和甘肃地区投资比例较为靠近,分别占西北地区总投资比例旳11.53%和10.17%,投资额分别为418.50亿元和368.99亿元;青海地区相对而言投资占比较少,仅为3.45%,投资额为125.16亿元。

煤制烯烃重要生产工序可分为煤制甲醇和甲醇制烯烃。

青海地区投资额较少旳重要与为甲醇非自主生产有关,节省了煤制甲醇旳有关设备投入。

图表1 西北地区煤制烯烃投资分布状况数据来源:中国拟在建项目网西北地区煤(甲醇)制烯烃项目所有建成投产后,估计烯烃产能将到达1467万吨/年。

届时,陕西地区产能最多,为670万吨/年,在总产能中所占比重为45.67%,另一方面为新疆地区,产能将到达368万吨/年,占比为25.09%。

此外,宁夏、甘肃和青海地区产能分别为152万吨/年、150万吨/年和127万吨/年,占比均在10%左右。

图表2 西北地区煤制烯烃项目未来产能分布状况数据来源:中国拟在建项目网截止目前,宁夏宁东神华集团煤制烯烃项目已经投产(于2023年10月开始试运行),产能为52万吨/年,其中包括2万吨/聚乙烯和50万吨/年聚丙烯,此外有15个项目目前处在动工在建阶段,其中5个项目估计2023年年终之前建成投产,新增产能将到达422万吨/年。

2 各地区煤制烯烃项目投资建设状况详细分析2.1 陕西地区煤制烯烃项目投资建设状况陕西地区较为可靠旳煤(甲醇)制烯烃项目合计8个,重点分布在榆林市,延安、咸阳和渭南分别有一种项目处在动工在建阶段。

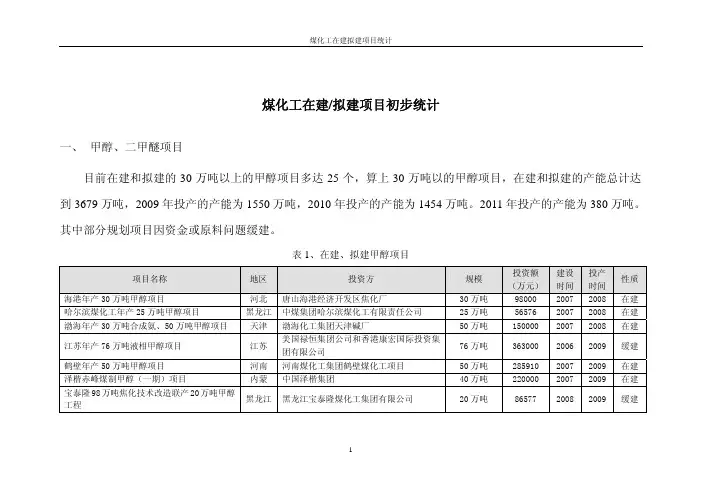

煤化工在建/拟建项目初步统计一、 甲醇、二甲醚项目目前在建和拟建的30万吨以上的甲醇项目多达25个,算上30万吨以的甲醇项目,在建和拟建的产能总计达到3679万吨,2009年投产的产能为1550万吨,2010年投产的产能为1454万吨。

2011年投产的产能为380万吨。

其中部分规划项目因资金或原料问题缓建。

表1、在建、拟建甲醇项目项目名称 地区 投资方 规模投资额(万元)建设时间投产时间性质海港年产30万吨甲醇项目 河北 唐山海港经济开发区焦化厂 30万吨 98000 20072008在建 哈尔滨煤化工年产25万吨甲醇项目 黑龙江中煤集团哈尔滨煤化工有限责任公司 25万吨 56576 20072008在建 渤海年产30万吨合成氨、50万吨甲醇项目 天津 渤海化工集团天津碱厂 50万吨 150000 20072008在建江苏年产76万吨液相甲醇项目 江苏 美国禄恒集团公司和香港康宏国际投资集团有限公司76万吨 363000 20062009缓建鹤壁年产50万吨甲醇项目 河南 河南煤化工集团鹤壁煤化工项目 50万吨 285910 20072009在建 泽楷赤峰煤制甲醇(一期)项目 内蒙 中国泽楷集团 40万吨 220000 20072009在建 宝泰隆98万吨焦化技术改造联产20万吨甲醇工程黑龙江黑龙江宝泰隆煤化工集团有限公司 20万吨 86577 20082009缓建项目名称 地区 投资方 规模投资额(万元)建设时间投产时间性质太行年产300万吨甲醇项目 山西 山西太行无烟煤发展集团有限公司 30万吨 100000 20082009缓建 泛海集团180万吨甲醇项目 内蒙 泛海国际投资 60万吨 2000000 20062010拟建 世林年产30万吨甲醇项目 内蒙 世林集团 30万吨 220000 20062011在建 兖矿国宏年产100万吨甲醇项目 山东 兖矿国宏化工有限责任公司 100万吨 320000 20082010新建 华鹤120万吨甲醇项目 黑龙江鹤岗市华鹤煤化股份有限公司 120万吨 489313 20082010拟建 曹妃甸甲醇(一期)项目 河北 山东久泰化工科技股份有限公司 200万吨 1200000 20082010新建 华亭煤业年产60万吨甲醇项目 甘肃 华亭煤业 60万吨 270000 20062010在建 咸阳年产60万吨甲醇项目 陕西 陕西咸阳煤化工公司 60万吨 260000 20062010在建 陕西彬长年产180万吨煤制甲醇项目 陕西 陕西彬长矿区开发建设有限责任公司 180万吨 890000 20082011拟建 中海油日产3400吨甲醇项目 海南 中海油化学股份有限公司 340吨日 230000 20072009拟建 大同煤矿120万吨甲醇一期60万吨甲醇项目山西 大同煤矿集团有限公司 60万吨 276915 20072009缓建 四川化工年产60万吨甲醇项目 内蒙古四川化工 60万吨 330000 20092011在建 中煤集团年产30万吨甲醇项目 山西 中煤集团 30万吨 100000 20082010在建 上海重工宝日希勒40万吨甲醇项目 内蒙古上海重工 40万吨 未知 未知未知拟建 内蒙古神华宝日希勒180万吨甲醇项目 内蒙古神华集团 180万吨 未知 未知未知拟建 神华乌海30万吨甲醇项目 内蒙古神华集团 30万吨 89900 20082010在建 太工天成25万吨甲醇项目 山西 太工天成 25万吨 未知 未知未知拟建表2、拟建在建甲醇、二甲醚项目项目名称 地区 投资方 规模()投资额(万元)建设时间投产时间性质新疆广汇年产120万吨甲醇、84万吨二甲醚项目 新疆 新疆广汇实业投资(集团)有限责任公司甲醇120万吨 二甲醚84万吨672000 20072009在建项目名称 地区 投资方 规模()投资额(万元)建设时间投产时间性质神华宁年产83万吨二甲醚项目(一期)年产60万吨甲醇工程 宁夏 神华宁夏煤业集团有限责任公司甲醇60万吨二甲醚83万吨300000 20072009在建大唐多伦二期年产300万吨二甲醚项目 内蒙古大唐国际发电股份公司 甲醇450万吨二甲醚300万吨2800000拟建安徽淮化年产60万吨甲醇、20万吨二甲醚项目 安徽 安徽淮化集团有限公司甲醇60万吨二甲醚20万吨316000 20082009拟建泸天化年产70万吨甲醇及二甲醚项目 内蒙 泸天化集团 二甲醚70万吨 160000 20082010拟建中石化年产100万吨甲醇、100万吨二甲醚项目 内蒙古中石化集团甲醇100万吨二甲醚100万吨480000 20082010拟建山西秦鹏年产60万吨甲醇、40万吨二甲醚(二期)工程 山西 山西秦鹏煤炭科技发展有限公司甲醇40万吨二甲醚20万吨350000 20092010拟建榆天化煤化工产业园项目 陕西 陕西榆林天燃气化工有限公司 甲醇60 二甲醚30400000 20072008在建唐山凤辉年产10万吨二甲醚项目 河北 唐山凤辉化工有限公司 二甲醚10万吨 10000 20072008在建 达州钢铁年产20万吨二甲醚项目 四川 四川省达州钢铁集团有限责任公司 二甲醚20万吨 37768 20072008在建同世达年产20万吨甲醇、10万吨二甲醚工程 山西 临汾同世达实业有限公司甲醇20万吨二甲醚10万吨55000 20072008在建久泰能源年产100万吨二甲醚(一期)项目山东 久泰能源科技有限公司 二甲醚30万吨 38976 20072008在建中鸿投资焦化制气一步法联产二甲醚、甲醇项目 河南 中鸿投资有限公司二甲醚3.4万吨甲醇10.6万吨99570 20072008在建云南解化年产15万吨二甲醚项目 云南 云南解化集团公司 二甲醚15万吨 97000 20072008在建河北冀春年产10万吨二甲醚扩建项目 河北 河北冀春二甲醚发展有限公司 二甲醚10万吨 8000 20072008改扩建项目名称 地区 投资方 规模()投资额(万元)建设时间投产时间性质新能能源年产30万吨二甲醚(一期)项目安徽 新能能源有限公司 二甲醚10万吨 15000 20072008在建山西秦鹏煤年产60万吨甲醇、40万吨二甲醚(一期)工程 山西 山西秦鹏煤炭科技发展有限公司甲醇20万吨二甲醚20万吨350000 20072009在建鑫盛煤化工燃料甲醇及二甲醚项目 山西 山西鑫盛煤化工有限公司 二甲醚4万吨 52000 20072009新建 华鹿年产40万吨二甲醚项目 山西 内蒙古华鹿煤化工有限公司 二甲醚40万吨 219000 20082009拟建 四川化工年产40万吨二甲醚(一期)项目内蒙 四川化工控股(集团)有限责任公司 二甲醚40万吨 330000 20082011拟建 银海化肥年产100万吨二甲醚项目 河北 冀州市银海化肥有限责任公司 二甲醚100万吨 73746 20082009拟建 太行无烟煤年产100万吨二甲醚(一期)工程山西 山西太行无烟煤发展集团有限公司 二甲醚15万吨 90000 20082009新建 实友化工年产5万吨MTBE及10万吨二甲醚项目江苏 实友化工(扬州)有限公司 二甲醚10万吨 10088 20082009新建 宁夏发电年产100万吨煤制二甲醚项目 宁夏 宁夏发电集团有限责任公司 二甲醚100万吨 628600 20082010拟建 鲁南化肥厂年产100万吨煤基二甲醚项目 山东 兖矿鲁南化肥厂 二甲醚100万吨 未知 20082010新建中石化年产100万吨甲醇、100万吨二甲醚项目 内蒙古中石化甲醇100万吨二甲醚100万吨未知 20082010拟建中煤集团年产300万吨二甲醚项目 内蒙 中煤集团 二甲醚300万吨 未知 20082012拟建 二、 煤基烯烃项目尽管很多甲醇项目均把转化烯烃列入了规划项目(二期或三期规划)但正式立项的项目并不多,已开工建设的项目有四个(DMTO和MTP各两家),其余为拟建项目。

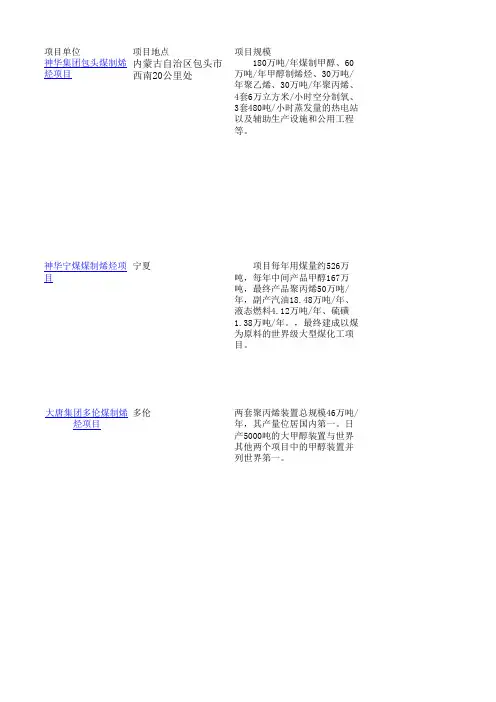

项目单位项目地点项目规模神华集团包头煤制烯烃项目内蒙古自治区包头市西南20公里处180万吨/年煤制甲醇、60万吨/年甲醇制烯烃、30万吨/年聚乙烯、30万吨/年聚丙烯、4套6万立方米/小时空分制氧、3套480吨/小时蒸发量的热电站以及辅助生产设施和公用工程等。

神华宁煤煤制烯烃项目宁夏 项目每年用煤量约526万吨,每年中间产品甲醇167万吨,最终产品聚丙烯50万吨/年,副产汽油18.48万吨/年、液态燃料4.12万吨/年、硫磺1.38万吨/年。

,最终建成以煤为原料的世界级大型煤化工项目。

大唐集团多伦煤制烯烃项目多伦两套聚丙烯装置总规模46万吨/年,其产量位居国内第一。

日产5000吨的大甲醇装置与世界其他两个项目中的甲醇装置并列世界第一。

神华陕西煤化工项目陕西榆林出产安拆包罗332万吨/年甲醇、122万吨/年MTO(甲醇制烯烃)、50万吨/年氯碱等龙头安拆,以及下游衍生物。

中石化煤化工项目中原石化60万吨/年甲醇制烯烃(MTO)项目在今年10月建成投产,此项目试运行后,中石化今年11月份已将相关技术参数收集后上报,国家发改委将根据相关材料决定中石化在豫北、贵州和内蒙等地煤化工项目的核准。

兖矿榆林能化项目榆林榆林能化公司60万吨甲醇项目是目前国内已投产的最大单套煤制甲醇装置,占地面积69.8公顷,设计年产甲醇60万吨。

兖矿鄂尔多斯煤化工项目公司建设项目主要有180万吨煤制甲醇转烯烃项目及配套乌审旗营盘壕煤矿项目。

山西焦化煤化工项目山西省洪洞县赵城精细煤化工园区山西焦化自筹86亿建60万吨甲醇制烯烃项目。

该项目以焦炉煤气为原料制甲醇,由甲醇延伸深加工生产烯烃,主要建设甲醇制烯烃装置、聚乙烯装置、聚丙烯装置及其它辅助设施,形成年产烯烃60万吨、聚乙烯30万吨、聚丙烯30万吨的中煤集团煤制烯烃项目新疆察布查尔锡伯自治县伊南工业园区内60万吨煤制烯烃项目开工建设,年产聚乙烯、聚丙烯各30万吨及其他副产品。

投资金额项目进展情况项目性质总投资165亿元 1.2006年12月获得国家发展和改革委员会核准。

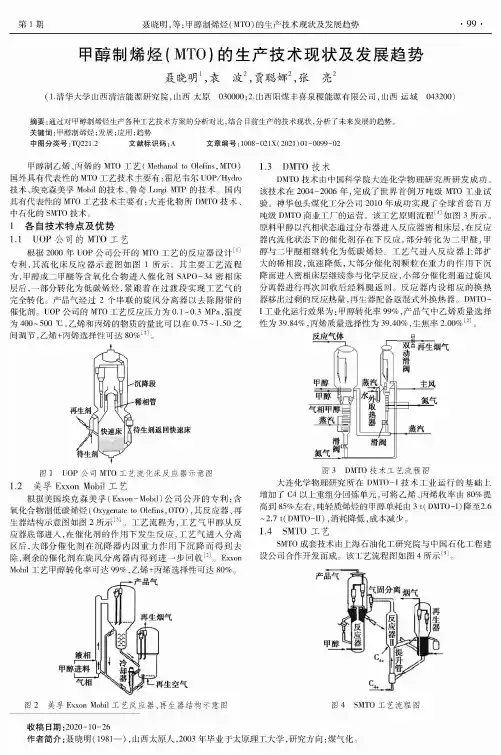

第"期聂晓明,等:甲醇制烯烃(MTO )的生产技术现状及发展趋势• 99 •氮气g 圍淖生烟气滑阀主风蒸汽图3 D M T O 技术工艺流程图大连化学物理研究所在D M T O -I 技术工业运行的基础上 加了 C 4以上重组分回 元,可将乙烯、丙烯收 80%提高到85%左右, 烯的 耗由3 t (D M T O -I )降至2.6~2.7 t (D M T O -II ),消耗 , 减少。

1.4 S M T O 工艺S M T O 技术由上海石油化工研究院与中国石化工程建设公司合作 。

该工艺流程图如图4所[5]。

1.3 D M T O 技术D M T O 技术 国科学院大连化学物理研究所研 。

技术在2004-2006年, 了 首例 级M T O 工业试 验。

神华包头煤化工分公司2010年 实现了 首套百万级D M T O 商业工厂的运营。

该工原则流程[4]如 3所。

原以汽 态通过分布器进人 密相床层,在内流化状态下的催化剂存在下 ,部分转化为二 ,甲与二 继转化为低碳烯烃。

工气进人 上部扩 大的稀,流 ,大部分催化 重力的作用下沉进人密相床层继续参与化学反应,小部分催化剂通过旋风 分离器进行 回收 回。

内设 的 t的 ,再生配备 。

D M T O -I 工业化运行 为: 化 99%,产气中乙烯质量选择性为39.84%,丙烯 性为39.40%,生焦率2)0%[2]。

甲醇制乙烯、丙烯的M T O 工艺(Methanol to Olefins ,M T O )国 代表性的M T O 工艺技术主要有:霍尼韦尔U O P /H y dro 技术、森美孚M o b i 的技术、鲁奇Lurgl M T P 的技术。

国内代表性的M T O 工艺技术主要有:大化物所D M T O 技术、 石化的S M T O 技术。

1各自技术特点及优势 1.1 UOP 公司的MTO工艺2000年U O P 公司公开的M T O 工艺的 设计[1],流化床 如图1所。

国内煤制甲醇的现状及发展煤制甲醇是一种将煤炭转化为甲醇的技术,是指通过煤炭气化获得合成气,然后利用合成气转化为甲醇。

煤制甲醇技术在能源转化、清洁能源利用和煤炭深加工方面具有重要意义。

以下是关于国内煤制甲醇的现状及发展的一些说明。

一、现状:1.煤制甲醇技术的发展历史:我国煤制甲醇技术的研究和发展始于20世纪70年代,经过几十年的探索和努力,我国已经建立了完整的煤制甲醇产业链,形成了一些具备竞争力的煤制甲醇企业。

2.煤制甲醇技术的成熟度:我国煤制甲醇技术可以说已经相对成熟,掌握了一系列核心关键技术,包括煤气化、甲醇合成和甲醇气化等。

同时,我国在煤制甲醇设备制造领域也具备了一定的技术实力。

3.煤制甲醇产业的现状:我国目前已经建成了一批煤制甲醇项目,主要分布在煤炭资源丰富的北方地区。

其中一些项目已经投产,并取得了一定的经济效益。

二、发展:1.发展动力:煤制甲醇技术的发展离不开两个主要的动力,一是煤炭资源的丰富,而是对清洁能源的需求。

我国是世界上最大的煤炭消费国,而煤制甲醇作为一种清洁能源,可以减少对传统能源的依赖。

2.政策支持:我国政府对煤制甲醇产业给予了大力支持,出台了一系列的政策措施,包括财税优惠、资金扶持和科技支持等,为煤制甲醇的发展提供了有力的保障。

3.技术创新:随着科技水平的不断提高,煤制甲醇技术也在不断创新和提升。

例如,目前已经出现了一些新型的煤制甲醇技术,如超临界水气化技术和动力化合物催化甲醇制备技术等。

4.产业整合:当前,我国煤制甲醇产业仍然存在规模较小、企业分散等问题,需要进行整合和优化。

通过整合,可以形成规模经济效应,提高企业竞争力。

5.环保要求:随着环保要求的不断提高,煤制甲醇技术也需要更加注重环境保护。

目前,一些煤制甲醇项目已经采取了多种环保技术手段,如煤气中的二氧化碳捕集和利用等。

总的来说,煤制甲醇技术在我国的发展前景广阔。

随着煤炭资源的利用和清洁能源需求的增加,煤制甲醇将会在能源结构调整和环境保护方面发挥重要作用。

2024年煤制烯烃工艺市场分析现状1. 概述煤制烯烃是一种通过煤直接转化而得到的烃类产品。

煤制烯烃工艺以煤为原料,经过气化、合成等步骤,通过催化剂的作用,将煤气转化为乙烯、丙烯等烯烃产品。

煤制烯烃工艺具有煤炭资源丰富、技术成熟、环境友好等优势,因此在能源利用和化工产业发展中具有重要的地位。

2. 市场规模煤制烯烃工艺市场在近年来呈现出稳定的增长趋势。

根据市场调研数据显示,目前全球煤制烯烃产能已经超过3000万吨/年,预计到2025年将达到5000万吨/年。

中国是全球最大的煤制烯烃生产国家,占据了全球市场的60%以上份额,其次是美国、印度等国家。

3. 市场需求煤制烯烃产品在化工、能源等领域有广泛的应用。

其中,乙烯是最主要的产品,广泛用于塑料制品、纤维材料、合成橡胶等行业。

随着全球能源结构调整和环保意识的提高,煤制烯烃产品作为替代石油化工产品的重要选择,市场需求将进一步增长。

4. 技术发展煤制烯烃工艺技术经过多年的发展已经相对成熟。

目前主要的煤制烯烃工艺包括间接液化、直接煤制烯烃等方法。

其中,直接煤制烯烃工艺具有工艺简单、能耗低等优势,在工业应用中得到了广泛应用和推广。

5. 市场竞争目前,全球煤制烯烃工艺市场上存在着一定的竞争。

主要的竞争企业包括中国石化、山西焦煤集团、美国Exxon Mobil等。

这些企业在煤制烯烃工艺技术和产能方面具有较高的竞争力,通过技术创新和扩大生产规模来提高市场份额。

6. 市场前景未来,煤制烯烃工艺市场仍然具有较好的发展前景。

首先,煤炭资源丰富,提供了坚实的原料基础;其次,煤制烯烃工艺成本较低,具有一定的竞争优势;此外,煤制烯烃产品可以替代石油化工产品,符合环保要求,将受到政策支持和市场认可。

7. 结论煤制烯烃工艺市场具有较大的潜力和发展空间。

在国家资源战略和环保意识的推动下,煤制烯烃工艺将继续发挥重要作用,推动能源转型和化工产业升级。

然而,市场竞争也日益激烈,企业需要不断进行技术创新和产能扩大,提高市场竞争力。

2024年煤制烯烃市场分析现状

概述

煤制烯烃是一种重要的石化产品,广泛应用于塑料、橡胶、化学品等行业。

本文将对煤制烯烃市场的现状进行分析。

煤制烯烃生产技术概览

煤制烯烃主要通过煤的气化和合成气的制备得到。

常见的煤制烯烃生产技术包括煤直接液化、煤间接液化、煤气化制合成气等。

煤制烯烃市场规模

煤制烯烃市场规模庞大,呈现稳步增长的趋势。

根据统计数据显示,近年来煤制烯烃产量逐渐增加,市场规模持续扩大。

煤制烯烃市场需求分析

煤制烯烃广泛应用于塑料、橡胶、化学品等行业,对其市场需求量巨大。

随着塑料、橡胶等行业的快速发展,对煤制烯烃的需求将不断增加。

煤制烯烃市场竞争格局

目前,煤制烯烃市场竞争格局较为激烈,主要由国内外大型石化企业占据主导地位。

这些企业具备先进的生产技术和规模经济效应,使其在市场中具有竞争优势。

煤制烯烃市场发展趋势

未来,煤制烯烃市场将继续保持稳步增长的态势。

随着环境保护意识的不断提高,煤制烯烃产品的绿色、环保特性将成为市场的重要竞争因素。

总结

煤制烯烃市场作为重要的石化产品市场,具备巨大的发展潜力。

随着行业需求的

不断增长和技术的进一步创新,煤制烯烃市场将保持稳定增长并逐渐向绿色环保方向发展。

以上为煤制烯烃市场的现状分析,通过对市场规模、需求、竞争格局和发展趋势

的分析,可以帮助我们更好地了解和把握该市场的商机,并制定相应的发展战略。

2024年甲醇制烯烃市场发展现状一、引言甲醇制烯烃是一种重要的化工技术,通过将甲醇转化为烯烃产品,可以广泛应用于塑料、橡胶、油品等行业。

随着全球对环境友好型燃料的需求增加,甲醇制烯烃市场潜力巨大。

本文将对甲醇制烯烃市场的发展现状进行分析。

二、甲醇制烯烃技术的发展甲醇制烯烃技术是将甲醇通过催化剂转化为烯烃产品的过程。

目前,常见的甲醇制烯烃技术有MTO(甲醇转化为烯烃)和MTP(甲醇转化为丙烯)两种。

1. MTO技术的发展MTO技术是将甲醇转化为低碳烯烃产品的过程。

该技术具有高转化率、低能耗、资源利用率高等优点,已成为甲醇制烯烃领域的主流技术。

随着固定床催化剂和流化床催化剂等新技术的不断发展,MTO技术的转化率和选择性得到了显著提高。

2. MTP技术的发展MTP技术是将甲醇转化为丙烯等高碳烯烃产品的过程。

丙烯是合成塑料和合成橡胶等行业的重要原料,因此MTP技术一直备受关注。

近年来,通过优化催化剂和反应条件,MTP技术的选择性得到了改善,丙烯产率大幅提高。

三、甲醇制烯烃市场的现状1. 全球市场概况全球甲醇制烯烃市场规模不断扩大,主要受益于下游塑料和橡胶行业的快速增长。

亚太地区是全球甲醇制烯烃市场的主要消费地区,其中中国是最大的市场。

欧洲和北美地区也有较高的市场需求。

2. 中国市场现状中国是全球甲醇制烯烃市场最大的消费国,其市场规模不断扩大。

随着国内新能源汽车和塑料制造业的快速发展,对甲醇制烯烃产品的需求也相应增加。

此外,政府对环保产业的大力支持也促使甲醇制烯烃市场的进一步发展。

3. 未来市场趋势未来甲醇制烯烃市场的发展将受到多种因素的影响。

首先,环保压力将进一步推动市场向低碳环保型产品转型。

其次,新能源汽车行业的快速发展将提高对甲醇制烯烃产品的需求。

此外,技术创新和催化剂的不断改进也将推动市场的发展。

四、总结甲醇制烯烃市场具有巨大的发展潜力,随着全球对环境友好型产品的需求增加,市场规模不断扩大。

在中国市场尤其如此,政府对环保产业的支持以及新能源汽车行业的快速发展将进一步推动市场的发展。

我国甲醇拟在建项目项目名称地区内容及规模业主单位30万吨/年甲醇制烯烃(MTP)项目河北项目位于唐山市乐亭县临港产业聚集区唐山旭阳新能源工业区内,北距苏家铺1.5km,西距杨井上1.73km。

厂区占地为盐碱地,面积632亩,总投资63200万元。

本项目新建30万吨/年甲醇制烯烃生产线及相应的给排水、供配电和办公等辅助设施。

年加工甲醇100万吨,主要产品为丙烯、液化石油气、汽油等。

生产工艺采用MTP装置,生产过程包括甲醇转化和丙烯回收两个主要生产工艺。

年产10万吨焦炉煤气制甲醇项目河北建设年产精甲醇10万吨、杂醇896吨,硫膏36.8吨。

玉田县古玉煤焦化工有限公司年产30万吨甲醇项目河北建设30万吨/年甲醇项目邢台旭阳煤化工有限公司甲醇醋酸等煤化工项目河北项目总规模为年产500万吨焦炭、100万吨甲醇、60万吨醋酸及下游产品,其中一期工程已建成投产,二期工程正在建设中。

冀中能源峰峰集团有限公司年产10万吨甲醇制芳烃工程内蒙古主要建设内容是新建年产10万吨甲醇制芳烃生产装置。

内蒙古庆华集团年产100万吨捣固焦、10万吨甲醇项目内蒙古年产100万吨捣固焦、10万吨甲醇项目内蒙古乌海市宏阳焦化有限责任公司年产18万吨合成氨30万吨尿素联产10万吨甲醇技改项目山西年产合成氨18万吨、尿素30万吨,联产甲醇10万吨。

岚县金龙化工有限公司年产60万吨甲醇工程山西建设规模为年产甲醇60万吨。

山西七一能源有限公司年产360万吨甲醇、120万吨聚烯烃等项目山西建设能源化工循环经济绿色园区项目,主要包括360万吨/年甲醇、120万吨/年聚烯烃等项目中国中煤能源集团有限公司年产300万吨煤制甲醇、100万吨烯烃项目山西共同兴建年产300万吨煤制甲醇、100万吨烯烃项目山西焦煤集团有限责任公司年产20万吨甲醇工程山西项目建设主要内容包括甲醇主生产装置及配套的辅助生产装置、公用工程设施及环保设施等。

本工程是采用焦化厂剩余焦炉煤气生产甲醇,建设年产20万吨甲醇(一期10万吨/年)工程山西聚义实业集团鑫顺化工有限公司年产180万吨甲醇项目山西在山西晋城市合作建设180万吨/年甲醇、60万吨/年烯烃项目山西兰花煤炭实业集团有限公司煤基甲醇制汽油项目山西年产10万吨煤合成油示范项目晋煤集团天溪煤制油分公司年产10万吨甲醇项目山西建设内容包括工业厂区、输电线路等,总占地面积11.67hm2,土石方挖填总量为15.127万m3,10万t/a甲醇项目。

根据全国煤制乙烯CTO和甲醇制乙烯MTO项目情况全国煤制乙烯CTO和甲醇制乙烯MTO项目是我国在乙烯生产领域的两个重要项目。

本文将分析这两个项目的情况,并对其进行比较。

1. 项目背景- 全国煤制乙烯CTO项目:利用煤炭资源生产乙烯,具有丰富的原料资源和较低的生产成本。

- 甲醇制乙烯MTO项目:利用甲醇作为原料生产乙烯,具有较低的能耗和环境污染较小的特点。

2. 项目工艺- 全国煤制乙烯CTO项目:采用煤炭直接转化技术,通过多步催化反应将煤炭转化为乙烯。

- 甲醇制乙烯MTO项目:采用甲醇合成技术,将甲醇经催化剂转化为乙烯。

3. 项目优势与挑战- 全国煤制乙烯CTO项目的优势:- 原料资源丰富,降低对石油等进口原料的依赖。

- 生产成本相对较低,有助于提高乙烯的市场竞争力。

- 推动了煤炭资源的有效利用和清洁能源的开发利用。

- 全国煤制乙烯CTO项目的挑战:- 过程中产生的大量二氧化碳等废气有一定的环境污染问题。

- 工艺相对复杂,技术上的挑战较大。

- 甲醇制乙烯MTO项目的优势:- 能耗相对较低,有助于降低能源消耗和环境污染。

- 甲醇作为中间产品,来源广泛,供应相对稳定。

- 技术上成熟,商业化程度较高。

- 甲醇制乙烯MTO项目的挑战:- 市场需求波动较大,可能影响项目的盈利能力。

- 催化剂选择、催化剂寿命等技术问题对项目的影响较大。

4. 结论和展望- 全国煤制乙烯CTO和甲醇制乙烯MTO项目各有其优势和挑战。

- 在我国资源丰富的情况下,CTO项目可以进一步开发和利用煤炭资源。

- 随着环保意识的增强,MTO项目有望在能源消耗和环境污染方面得到更多重视。

- 未来,可以继续研究和推广这两个项目,并加强技术创新,提高项目的可持续发展能力。

以上是对全国煤制乙烯CTO和甲醇制乙烯MTO项目情况的分析和比较。

这两个项目在我国乙烯生产方面都具有重要的地位和作用,值得进一步研究和发展。