会计学原理——石本仁第七章

- 格式:ppt

- 大小:990.50 KB

- 文档页数:54

![[经济学]第7章会计学原理](https://uimg.taocdn.com/5b58bece4afe04a1b071de32.webp)

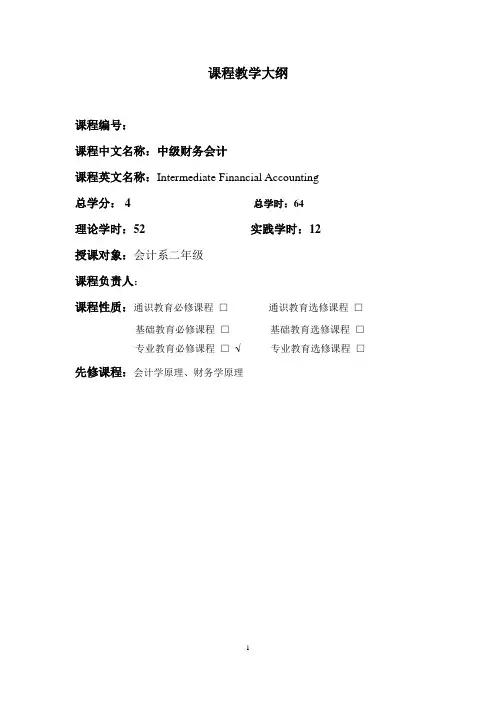

课程教学大纲课程编号:课程中文名称:中级财务会计课程英文名称:Intermediate Financial Accounting总学分: 4 总学时:64理论学时:52 实践学时:12授课对象:会计系二年级课程负责人:课程性质:通识教育必修课程□通识教育选修课程□基础教育必修课程□基础教育选修课程□专业教育必修课程□√专业教育选修课程□先修课程:会计学原理、财务学原理教材:中级财务会计(第四版)石本仁曾亚敏主编人民邮电出版社 2018推荐参考书:《企业会计准则——长期股权投资2014》等《企业会计准则——收入(应用指南)2017》等《企业会计准则讲解2010》教学目标:本课程主要为二年级会计系会计学、财务管理和注册会计师等专业开设。

通过本课程的学习,使学生掌握资产负债表、利润表、现金流量表和所有者权益变动表的编制。

教学要求:本课程要求学生先修会计学原理、财务学原理课程。

教学内容及学时安排:第一章会计准则与会计规范体系(2学时)第一节我国会计发展历程第二节中国会计准则体系第三节我国现行会计规范体系第四节本书的结构与致学生的建议第二章财务会计基本理论(4学时)第一节财务会计基本理论的性质和内容第二节财务会计的目标第三节会计信息质量特征第四节会计要素第五节会计假设、原则与约束第三章货币资金(2学时)第一节货币资金概述第二节库存现金第三节银行存款第四节其他货币资金第五节披露和分析第四章应收款项(2学时)第一节应收票据第二节应收账款第三节其他应收款及预付款项第四节披露和分析附录:应收账款融资*第五章存货(2学时)第一节存货的性质和范围第二节取得存货的计价第三节发出存货的计价第四节期末存货计价第五节周转材料第六节披露和分析附录:计划成本法*第六章投资(4学时)第一节投资的性质与分类第二节债券投资第三节股权投资第四节证券投资的披露与分析附录一:金融资产减值——三阶段模型*附录二:投资性房地产*第七章固定资产——初始确认与终止确认(4学时)第一节固定资产的特点与范围第二节固定资产的取得第三节固定资产的处置第八章固定资产——后续确认与计量(2学时)第一节固定资产使用中的支出第二节固定资产减值准备第三节固定资产折旧第四节披露与分析附录:递耗资产*第九章无形资产(2学时)第一节无形资产的内容与特征第二节无形资产的初始确认第三节无形资产的后续计量与终止确认第四节其他非流动资产的会计处理及无形资产的披露与分析第十章流动负债与或有负债(4学时)第一节流动负债的定义和分类第二节流动负债的确认和计量第三节或有事项第四节披露与分析附录:离职后福利——设定受益计划会计*第十一章长期负债(4学时)第一节长期负债的特点和分类第二节应付公司债第三节长期借款第四节债务重组第五节披露与分析第十二章所有者权益(4学时)第一节企业的性质与特征第二节股本第三节资本公积与留存收益第四节每股收益第五节股份支付第六节披露与分析第十三章收入(4学时)第一节源于客户合同的收入第二节收入确认和计量的五步法第三节某一时期履行履约义务的会计处理第四节披露与分析附录:特定交易的会计处理*第十四章所得税会计(4学时)第一节所得税会计的基本概念第二节资产负债表债务法第三节所得税会计处理第十五章租赁会计(4学时)第一节租赁与租赁会计概述第二节融资租赁——承租人的会计处理第三节融资租赁——出租人的会计处理第四节经营租赁与售后租回第十六章会计变更及差错更正(2学时)第一节会计变更的定义、分类与基本会计处理第二节会计政策变更第三节会计估计变更第四节前期差错更正第五节资产负债表日后事项第十七章资产负债表(4学时)第一节财务报表概述第二节资产负债表的编制第三节综合举例第十八章利润表和所有者权益变动表(4学时)第一节利润表概述第二节利润表第三节所有者权益变动表第十九章现金流量表(4学时)第一节现金流量表的作用第二节现金及现金流量第三节现金流量表的编制第二十章财务报告的充分披露(2学时)第一节披露的基本概念、形式及相关规定第二节财务报表附注第三节其他报告形式*老师可酌情选择对附录部分进行教学讲解。