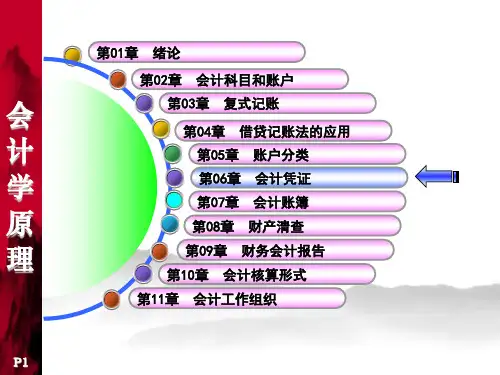

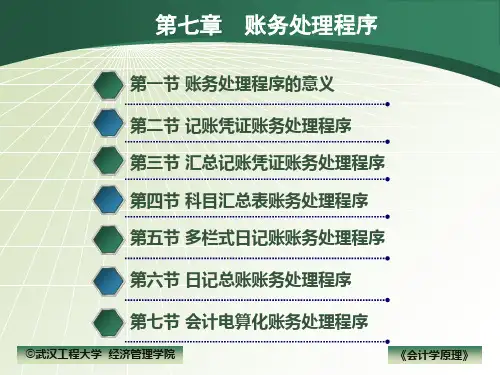

最新会计学原理_第七章_会计凭证

- 格式:ppt

- 大小:1.67 MB

- 文档页数:34

![[经济学]第7章会计学原理](https://uimg.taocdn.com/5b58bece4afe04a1b071de32.webp)

会计第七章知识点归纳总结会计第七章通常涉及会计信息的记录和报告,以下是该章节的知识点归纳总结:1. 会计循环:会计循环是企业记录和报告财务信息的一系列步骤。

它包括交易的识别、记录、分类、汇总和报告。

2. 会计凭证:会计凭证是记录经济业务的书面证据,包括原始凭证和记账凭证。

原始凭证如发票、收据等,是交易发生时的直接证据;记账凭证则是基于原始凭证编制的,用于记录会计分录。

3. 会计分录:会计分录是将经济业务转化为会计语言的过程,它包括借方和贷方的金额。

会计分录必须遵循“借方等于贷方”的原则。

4. 会计账簿:会计账簿是记录和分类会计信息的工具,包括日记账、分类账、总账等。

日记账记录所有交易,分类账按账户分类记录交易,总账则是所有分类账的汇总。

5. 试算平衡:试算平衡是通过比较总账中所有借方和贷方的总额来检查会计分录是否正确。

如果借方总额等于贷方总额,则试算平衡。

6. 财务报表:财务报表是企业财务状况和经营成果的总结,包括资产负债表、利润表、现金流量表和所有者权益变动表。

资产负债表显示企业的资产、负债和所有者权益,利润表反映企业的盈亏情况,现金流量表记录现金流入和流出,所有者权益变动表则显示所有者权益的变化。

7. 调整分录:调整分录是为了将权责发生制原则应用到会计记录中,确保收入和费用在正确的会计期间被记录。

常见的调整分录包括预付费用、应计费用、折旧和坏账准备等。

8. 结账过程:结账过程包括将所有账户的余额转移到适当的账户,以准备编制财务报表。

这个过程通常在会计期末进行,包括关闭收入和费用账户,并将余额转移到留存收益或未分配利润账户。

9. 会计政策和估计:会计政策是企业在会计记录和报告中遵循的原则和基础。

会计估计则是对不确定事项的判断,如坏账准备的计算、存货的评估等。

10. 内部控制:内部控制是企业为了确保财务信息的准确性和完整性,以及保护资产安全而采取的一系列措施。

内部控制包括授权、记录、审查和监督等环节。