1-1中国税制体系图(分税种类别)

- 格式:doc

- 大小:37.00 KB

- 文档页数:2

税制模式原理税制模式是指一个国家根据本国的经济条件、经济政策、财政要求,分别主次设置若干相互协调、相互补充的税种所组成的税制总体格局。

税制模式的中心内容就是一国的税制由那些税种所构成,在一定时期是以哪些税种为主体税种。

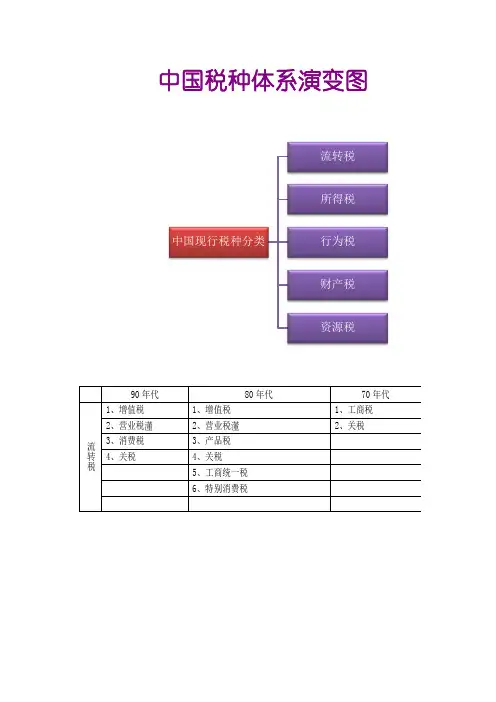

一、税制模式的分类:(一)以商品劳务税为主体的税制模式该类税制模式的主要特征是:在税制体系中,商品劳务税居主体地位,在整个税制中发挥主导作用,其他税居次要地位,在整个税制中只起到辅助作用。

该税制模式有以下几个优点:首先,商品劳务税伴随着商品流转行为的发生而及时课征,不受成本费用变化的影响,又不必像所得税那样要规定有一定的征收期,因此税收收入比较稳定,并能随着经济的自然增长而增长。

其次,该税制模式很好的体现了税收的效率和中性原则,减少了征税带来的“超额负担”,更有利于市场机制发挥基础性作用。

最后,它便于征收管理。

但这种税制模式的缺陷在于其调节经济的功能相对较弱,特别是在抑制通货膨胀方面显得无能为力。

另外,税收公平负担的原则也很难在该税制模式下体现。

(二)以所得税为主体的税制模式该类税制模式的主要特征是:在税制体系中,所得税居主体地位。

在西方的发达国家中,所得税的收入尤其是个人所得税的收入在整个税收收入中居主体地位。

税制模式以所得税为主体有许多好处。

首先,税收收入与国民收入关系密切,能够比较准确地反映国民收入的增减变化情况,税收弹性大;其次,所得税一般不能转嫁,税收增减变动对物价不会产生直接的影响;再次,所得税的变化对纳税人的收入,从而对消费、投资和储蓄等方面都有直接迅速的影响,比其它税种更能发挥宏观经济调节的税收杠杆作用;最后,所得税没有隐蔽性,对纳税人的税收负担清楚明了,比其他税种更能体现公平负担的原则,累进性质的所得税尤其如此。

但所得税的缺点是比较容易受经济波动和企业经营管理水平的制约,不宜保持财政收入的稳定,此外,稽查手续也复杂,要求较高的税收管理水平。

(三)双主体税制模式这类税制模式的主要特征是:在税制体系中,商品税和所得税并重,收入比重几乎各占一半,相互协调、相互配合。

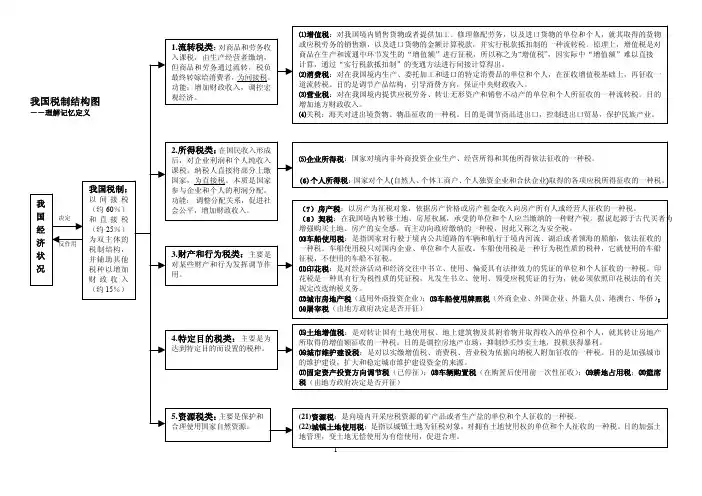

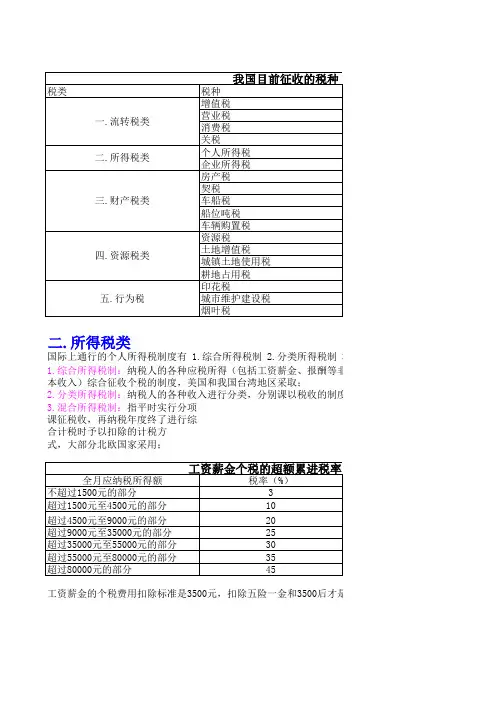

二.所得税类国际上通行的个人所得税制度有 1.综合所得税制 2.分类所得税制 3.混1.综合所得税制:纳税人的各种应税所得(包括工资薪金、报酬等非资本收入和利息、股息等资本收入)综合征收个税的制度,美国和我国台湾地区采取;2.分类所得税制:纳税人的各种收入进行分类,分别课以税收的制度,我国采用此类税制,共11类;3.混合所得税制:指平时实行分项课征税收,再纳税年度终了进行综合计税时予以扣除的计税方式,大部分北欧国家采用;工资薪金的个税费用扣除标准是3500元,扣除五险一金和3500后才是应一.流转税类1.增值税:2.营业税:承包、承租经营所得;劳务报酬的应税额:若一次收入不超过4000元,扣除800元,若一次收入生产、经营所得个税费用扣除标准是3500*12=42000元1.含税级距:指的是税前收入,该笔收入包含税金,需要自行缴纳,适合于个体工商户的生产、经营所税款的承包、承租经营所得;2.不含税级距:指的是税后收入,该笔收入由单位或他人缴纳过税款,不包含税金在内,适用于他人( 1.一般纳税人17%的基本税率和13%的基本税率,应税税额=当期进项税额=进货价*税率;2.小规模纳税人3%的税率,应税税额=销售额*3%;个人转让自用5年以上,并且是家庭唯一生活用房,享受免征个人所得税3.出口货物适用0%的税率;建筑业金融保险业邮电通信业文化体育业娱乐业服务业转让无形资产销售不动产免征营业税:1.残疾人个体为社会提供的劳务,2.个人转让著作权取得的收入,3.个3.消费税:一般只针对消耗性资源品(如汽油、柴油)、危害生态坏境和身体健康(汽车、烟酒)的商饰、高档手表)开证。

三.财产税类个人住房征收房产税2011年开始个别城市试点。

1.房产税:纳税人所有的房屋作为征税对象,按其房价或者租金收入为计税依据的一类税。

目前,我国方式有两种:一种是从价计征,一种是从租计征。

从价计征:以房产的余值计征,应纳税额=应税房地产原值*(1-扣除比例)*年税率1.2%。

![中国税制[1]](https://uimg.taocdn.com/6d8d5230d0d233d4b14e69d4.webp)

税种类别:

注:

A.货物和劳务税是在生产、流通和服务领域中,按照纳税人的销售收入(数

量)、营业收入和进出口货物的价格(数量)征收的。

B.所得税是在收入分配环节按照企业所取得的利润或者个人取得的收入

征收的。

C.财产税是对纳税人拥有和使用的财产征收的。

西藏自治区暂时没有征收

房产税、城镇土地使用税、契税。

D.企业所得税、个人所得税和车船税已经分别由全国人民代表大会或者其

常务委员会制定法律。

E.增值税、消费税、车辆购置税、营业税、关税、土地增值税、房产税、

城镇土地使用税、耕地占用税、契税、资源税、船舶吨税、印花税、城

市维护建设税、烟叶税和固定资产投资方向调节税已经由国务院制定行政法规。

F.固定资产投资方向调节税自2000年起停止征收。

税种类别:

注:

A.货物和劳务税是在生产、流通和服务领域中,按照纳税人的销售收入(数

量)、营业收入和进出口货物的价格(数量)征收的。

B.所得税是在收入分配环节按照企业所取得的利润或者个人取得的收入

征收的。

C.财产税是对纳税人拥有和使用的财产征收的。

西藏自治区暂时没有征收

房产税、城镇土地使用税、契税。

D.企业所得税、个人所得税和车船税已经分别由全国人民代表大会或者其

常务委员会制定法律。

E.增值税、消费税、车辆购置税、营业税、关税、土地增值税、房产税、

城镇土地使用税、耕地占用税、契税、资源税、船舶吨税、印花税、城

市维护建设税、烟叶税和固定资产投资方向调节税已经由国务院制定行政法规。

F.固定资产投资方向调节税自2000年起停止征收。