- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、预算的编制程序

自上而下的编制程序 自下而上的编制程序 上下结合的编制程序

五、预算的编制方法

传统编制方法 ➢固定预算法 ➢定期预算法 ➢增(减)量调整预算法 现代编制方法 ➢弹性预算法 ➢零基预算法 ➢滚动预算法

Part2:预算的编制流程

——以中国太平洋人寿保险股份有限公司为例

公司概况:

中国太平洋人寿保险股份有限公司(以下简称:太平洋寿险公司)成立于 2001年11月,目前该公司是我国第三大寿险公司,并且建立了覆盖全国的营 销网络和多元化服务平台。至2010年底,公司在全国共设有37家分公司、 280家中心支公司及地市级营销服务部、1869家支公司及县级营销服务部( 营业部)、1450家乡镇营销服务部。至2011年年末,公司拥有4. 1万名员工 和28万名营销员,在全国拥有4069万个个人客户和47万个机构客户。

太平洋寿险公司主营业务有保险业务和再保险业务,表现为保费收入。从获得 渠道上,保费收入可以分为营销新保、续期业务、直销业务和银邮业务四个方 面。因此,可以从这四个方面编制保费收入预算。

例:营销新保——弹性预算法

1、业务收入预算:主要依据人力及KPI指标进行预算编制,在上一年的历史 数据基础上设定人均产能及活动率。

2011年实现净利润46.11亿元,公司内含价值706亿元,保费收入879亿元,资产 总额3786亿元。

主要业务:该公司主要经营人寿保险、健康保险以及意外伤害保险等人身 保险业务及再保险业务。

太平洋寿险公司的预算发展:

第一阶段 2001年下半年开始把推行全面预算管理确定为一项重大改革举措;在没有 足够经验数据积累、基本没有预算管理经验、没有专业人才的基础上摸 索着编制、审批2002年的业务收入预算和费用预算。首先釆用的是以费 用率管理为基础的预算管理。 第二阶段 2002年对费用预算采取“按劳分配”的预算管理,使用预算系统进行经验 数据的积累。预算逐步细化到对六大类费用(人力资源、日常办公、业务 取得、租赁物业、折旧摊销、其他)进行监控,并将项目管理概念引入预 算管理,并进一步重视经验数据的积累。 第三阶段 逐步摆脱费用率管理为基础的预算管理模式,资源分配的方式逐渐接近“ 按需分配”。2006年,公司初步建立起了一套完整的全面预算管理体系。

预算是什么?

是企业战略的落实工具 是数据化、货币化的计划 各部门落实任务和协调的业 中小企业 集团企业/多元化企业 集团企业

预算管理的特征 老板的脑袋 文字性计划;职业经理,考核指标 价值管理,以财务为中心;非全面预算 全面预算;高度信息化

三、预算的内容(分类)

安达信:预算是一种系统的方法,用来分配企业的财务、实物及人力等资源,以 实现企业既定的战略目标。企业可以通过预算来监控战略目标的实施进度,有 助于控制开支,并预测企业的现金流量与利润。

财政部在《关于企业实行财务预算管理的指导意见》:利用预算对企业内部各 部门、各单位的各种财务及非财务资源进行分配、考核、控制,以便有效地组 织和协调企业的生产经营活动,完成既定的经营目标。

二、编制内容

经营预算

投资决策预算

财务预算 ➢资产负债表预算 ➢利润表预算 ➢现金流量表预算

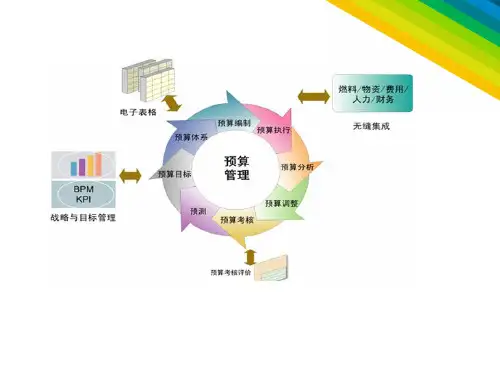

全面预算是关于企业在一定时期内经营、资本、财务等各方面的总体计划, 以销售预算为起点,其最终反映是一整套预计的财务报表和其他附表。

一、经营预算编制

销售预算表——全面预算的起点 主要内容:销量(年度、季度、月度)、单价和销售收入、预计现 金收入 作用:是编制其他预算的基础,很大程度上决定了预算的可用性 方法:根据上年的实际销售乘上一定的百分比作为来年的目标销售 额,然后与下面分公司讨价还价,确定来年各分公司应该完成的销 售额。 生产预算 主要内容:按产品品种分别编制;根据分季度的预计销售量,平衡 生产能力安排生产进度日程表。 直接材料采购预算、直接人工预算、制造费用预算

一、太平洋寿险公司预算管理组织

(一)编制主体 预算管理委员会为预算编制中心,各部门为预算编制主体,根据分渠道核算 的要求,以销售渠道为主线,划分为营销、直销、银保、续期、营运、后援 六个成本中心进行预算编制。

(二)职责分工 ➢预算管理委员会 ➢分管总经理 ➢公司财务部 ➢分公司财务部 ➢各级业务管理部门 ➢后援及营运管理部门

经营预算 ➢指企业日常发生的各项活动的预算。 ➢主要包括销售预算、生产预算、直接材料采购预算、直接人工预算、 制造费用预算、单位生产成本预算、销售及管理费用预算等。 投资决策预算 ➢涉及长期建设项目的投资投放与筹资等,一般都超过一年期间,也称为 资本支出预算。 财务预算 ➢反映企业未来一定预算期内预计财务状况和经营成果,以及现金收支等 价值指标的各种预算的总称。 ➢具体包括预计利润表、预计资产负债表和预计现金流量表等内容。

全面预算管理

——以中国太平洋人寿保险股份有限公司为例

Part1:概念介绍

一、预算的涵义

安越咨询公司:企业在战略目标的指导下,对未来的经营活动和相应财务结果 进行充分、全面的预测和筹划,并通过对执行过程的监控,将实际完成情况与预 算目标不断对照和分析,从而及时指导经营活动的改善和调整,以帮助管理者更 加有效地管理企业和最大程度地实现战略目标。

(三)编制原则

坚持以效益为中心、分渠道核算原则。 该公司实行分渠道编制预算、分渠道审核的原则,各支公司的渠道 预算经上级公司的管理部门审批通过后才能作为支公司的预算导 入系统。 “自上而下、自下而上”相结合的原则 ➢自上而下:保费收入按分公司下发文件为准,各渠道应分解相应 的收入预算指标至支公司。分公司各部门涉及所辖的项目预算需 提前下发支公司进行参考,以利于支公司根据分公司的项目来安排 各自的工作项目,做好相应的预算。 ➢自下而上:各支公司预算编制完毕后由分公司各销售渠道审核通 过后进行支公司的汇总,各支公司预算最终上报汇总成分公司整体 预算。

保费收入=人力*举绩率*人均产能*险种结构

2、月度间收入预算的分解:编制每月的预算进度禁止简单平均;综合考虑 每月的考核、竞赛安排、淡季及春节前后等因素对业绩的影响;人均产能原 则上应呈递增趋势,递增幅度结合历史及营销人员的实际情况等综合考虑。