公允价值计量对上市公司业绩的影响

- 格式:pdf

- 大小:3.28 MB

- 文档页数:6

本科毕业论文论文题目:公允价值对上市公司盈利管理的影响指导老师:学生姓名:学号:院系:网络教育学院专业:写作批次:原创承诺书我承诺所呈交的毕业论文是本人在老师指导下进行的研究工作及取得的研究成果。

据我查证,除了文中特别加以标注和致谢的地方外,论文中不包含其他人已经发表或撰写过的研究成果。

若本论文及资料与以上承诺内容不符,本人愿意承担一切责任。

毕业论文作者签名:___________________日期:年月日目录摘要 (1)ABSTRACT (2)公允价值对上市公司盈利管理的影响 (3)一、绪论 (3)(一)选题背景 (3)(二)研究意义 (3)(三)研究内容与方法 (3)二、公允价值会计的产生及其在我国的发展历程 (4)(一)公允价值会计的产生 (4)(二)公允价值在我国的发展历程 (4)三、公允价值计量方法及其对盈余管理产生的影响 (5)(一)公允价值会计的确认与计量方法 (5)(二)公允价值计量方法对盈余管理产生的影响 (5)四、新准则中公允价值的应用对盈余管理的影响 (6)(一)金融工具中公允价值的应用对盈余管理的影响 (6)(二)非货币性资产交换中公允价值的应用对盈余管理的影响 (6)(三)投资性房地产中公允价值的应用对盈余管理的影响 (7)(四)非同一控制下企业合并中公允价值的应用对盈余管理的影响 (7)五、完善盈余管理的建议 (7)(一)增强公允价值计量的可靠性 (7)(二)加强内外部监督 (8)(三)提高会计人员的职业道德 (8)(四)制定和完善相关法律制度 (8)结论 (8)参考文献 (10)致谢 (11)摘要西方国家对盈余管理的研究己有三十多年的历史,近年来,随着我国经济的迅猛发展,我国企业对盈余管理的应用也越来越广泛。

我国财政部于2006年颁布了新会计准则,并规定2007年所有的上市公司都必须实施。

新会计准则最大的亮点就是重新引入了公允价值计量属性。

在新准则中,公允价值计量属性不同程度的引入到债务重组、非货币性资产交换等17项具体准则中。

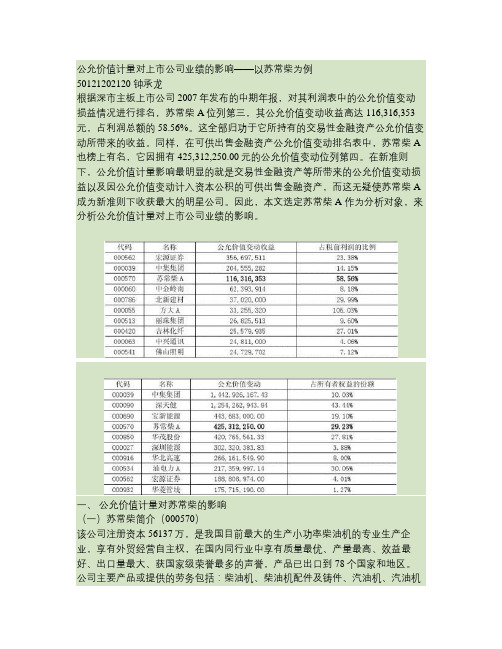

公允价值计量对上市公司业绩的影响——以苏常柴为例50121202120 钟承龙根据深市主板上市公司2007年发布的中期年报,对其利润表中的公允价值变动损益情况进行排名,苏常柴A位列第三,其公允价值变动收益高达 116,316,353元,占利润总额的 58.56%。

这全部归功于它所持有的交易性金融资产公允价值变动所带来的收益。

同样,在可供出售金融资产公允价值变动排名表中,苏常柴 A 也榜上有名,它因拥有425,312,250.00元的公允价值变动位列第四。

在新准则下,公允价值计量影响最明显的就是交易性金融资产等所带来的公允价值变动损益以及因公允价值变动计入资本公积的可供出售金融资产,而这无疑使苏常柴 A 成为新准则下收获最大的明星公司。

因此,本文选定苏常柴 A 作为分析对象,来分析公允价值计量对上市公司业绩的影响。

一、公允价值计量对苏常柴的影响(一)苏常柴简介(000570)该公司注册资本56137万,是我国目前最大的生产小功率柴油机的专业生产企业,享有外贸经营自主权,在国内同行业中享有质量最优、产量最高、效益最好、出口量最大、获国家级荣誉最多的声誉,产品已出口到78个国家和地区。

公司主要产品或提供的劳务包括:柴油机、柴油机配件及铸件、汽油机、汽油机配件、谷物收获机械、旋耕机、手扶拖拉机、模具、夹具的制造、销售以及柴油机配套机组、汽油机配套机组的组装与销售。

(二)苏常柴的主要会计数据和财务指标注:1、数据来源于巨潮资讯网2007年中期报告2、主营业务利润为营业利润扣除公允价值变动收益与投资收益从表可以看出,苏常柴A 2007年上半年的经营业绩优良,盈利指标比去年同期都有400%以上的增幅,这样的增长速度在所有上市公司中都是比较罕见的。

可是,当扣除非经常性损益后,我们可以发现,其净利润较上年只增长了 23.94%,这说明苏常柴 A 业绩的增长与投资收益的提升以及现行会计准则中公允价值计量方法的引入(可供出售金融资产浮盈增加和公允价值变动收益显著提升)密不可分。

公允价值计量属性对上市公司财务报表影响分析摘要20世纪80年代以来,公允价值一直是国际会计界研究的热点和难点问题。

其中公允价值的计量表现尤为突出。

2006年,我国颁布了新的企业会计准则,并明确地将公允价值作为会计计量属性之一,还在17个具体会计准则中不同程度地运用了这一计量属性,这表明我国会计向国际趋同迈出了实质性的一步,而且也足以证明我国对本国市场经济发育程度充满自信。

“公允价值运用的条件是存在活跃市场,如果不存在这样的市场,也就无法运用公允价值这一计量属性。

”【I】早期阶段否定我国公允价值运用的可能性、强调我国会计环境的不完善,是对我国“完全市场经济地位”的自我否定。

现如今,公允价值在我国开始广泛引入,并谨慎地在相关准则中加以运用,据此编制的会计报表公允与否一定成为今后大家关注的对象,尤其是它对上市公司财务状况的影响。

报表的公允反映不仅能够说明我国证券市场同趋成熟,公允价值在我国运用的土壤已经诞生,还能为研究公允价值计量积累数据,有助于改进我国公允价值计量模式,并提高我国公允价值的研究水平。

文章主要采用归纳统计的方法,从2006年的年度报告入手,节选部分上市公司运用公允价值计量后的财务数据,从公允价值角度分析其变化对上市公司净资产和损益方面的影响。

文章首先介绍了国内外公允价值计量属性的研究现状和研究成果以及本文的研究意义和研究方法。

然后介绍了公允价值的基本概念、特征以及确定方法。

紧接着阐述了国际及美国公允价值应用的现状,并较为全面地介绍了我国现行会计准则中公允价值计量的范围、特征及意义。

在此基础上,结合深市主板上市公司2007年度的半年报,站在一名投资者的角度,从不同方面分析了公允价值计量对上市公司总体业绩造成的影响。

还以苏常柴A为具体实例,进一步详细叙述了公允价值计量对其财务状况的影响,试图通过对现行会计准则中公允价值计量运用的研究,揭示公允价值计量对上市公司和投资者可能带来的影响,并提醒投资者和相关部门在关注公允价值运用时应该注意的几个方面。

金融会计删谶魁麓瑟蕾盆翟譬必!l囊§一公允价值的运用对上市公司利润的影响公允价值亦称公允市价、公允价格,是指熟悉情况的买卖双方在公平交易的条件下所确定的价格,或无关联的双方在公平交易的条件下一项资产可以被买卖的成交价格。

我国新的<企业会计准则——基本准则》明确地将公允价值作为会计计量属性之一,并在17个具体会计准则中不同程度地运用了这一计量属性,这表郾华明我国会计向国际趋同迈出了实质性一步。

公允价值的广泛运用,意味着我国传统意义上单一的历史成本计量模式被历史成本、公允价值等多重计量属性并存的计量模式所取代。

尽管我国曾在1998年的非货币性交易和债务重组两个具体准则中短暂地运用过公允价值(后被取消),但将其作为一种计量属性正式写入对具体准则具有统驭作用的基本准则,还是第一次。

一、我国上市公司运用公允价值前后利润的比较(一)全部上市公司上证联合研究计划最新课题报告指出,新会计准则的实施对上市公司利润带来全面影响。

通过分析200"/年上市公司中报发现,债务重组和公不同的内容。

如对原有内容的补充、修订。

创新作为一种理论研究最早是由熊彼特于1912年在德文版<经济发展理论>一书中提出,但他主要是从经济角度,以企业为主要研究对象对技术一经济间的基本互动机制进行了基本考量。

美国管理学家德鲁克把创新引入管理领域。

德鲁克有名言日:“管理没有终结的答案,只有永恒的问题。

”管理作为一种实践活动,是与伴随着人类社会的产生发展而产生发展的。

但是管理作为一个学科是在市场经济高度发展的情况下出现的。

市场经济作为一个自发生成的开放系统,其本源是非设计性的,其发展趋势是难以完全预测和驾驭的;作为一个开放的自组织系统,其本性不是像经典力学的封闭型热力学系统那样“自动趋于均衡”,其常态是非均衡的、变动的,均衡只是其特殊状态。

作为一个屑人的复杂系统,其运行不能不受具有迥然相异之意志、欲望和需求的人们的各种行为的干扰,也不能不受到它运行于其中自然环境、社会制度、历史文化、传统习俗等因素的制约。