第五章 期货投机与套利交易-价差套利盈亏计算

- 格式:pdf

- 大小:135.11 KB

- 文档页数:4

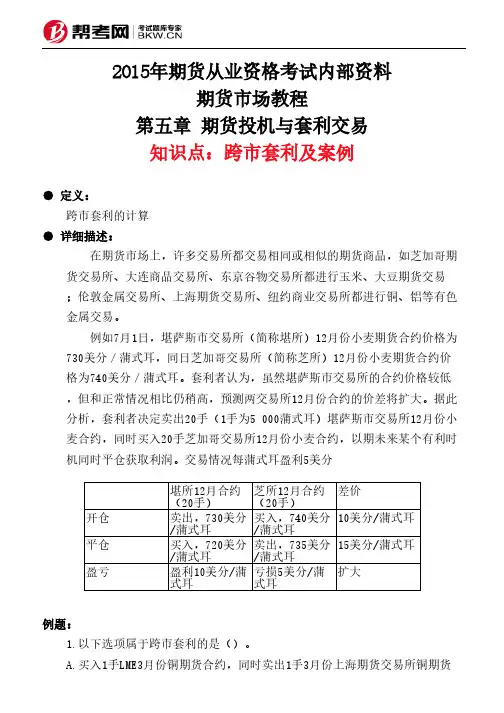

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:跨市套利及案例● 定义:跨市套利的计算● 详细描述:在期货市场上,许多交易所都交易相同或相似的期货商品,如芝加哥期货交易所、大连商品交易所、东京谷物交易所都进行玉米、大豆期货交易;伦敦金属交易所、上海期货交易所、纽约商业交易所都进行铜、铝等有色金属交易。

例如7月1日,堪萨斯市交易所(简称堪所)12月份小麦期货合约价格为730美分/蒲式耳,同日芝加哥交易所(简称芝所)12月份小麦期货合约价格为740美分/蒲式耳。

套利者认为,虽然堪萨斯市交易所的合约价格较低,但和正常情况相比仍稍高,预测两交易所12月份合约的价差将扩大。

据此分析,套利者决定卖出20手(1手为5 000蒲式耳)堪萨斯市交易所12月份小麦合约,同时买入20手芝加哥交易所12月份小麦合约,以期未来某个有利时机同时平仓获取利润。

交易情况每蒲式耳盈利5美分例题:1.以下选项属于跨市套利的是()。

A.买入1手LME3月份铜期货合约,同时卖出1手3月份上海期货交易所铜期货堪所12月合约(20手)芝所12月合约(20手)差价开仓卖出,730美分/蒲式耳买入,740美分/蒲式耳10美分/蒲式耳平仓买入,720美分/蒲式耳卖出,735美分/蒲式耳15美分/蒲式耳盈亏盈利10美分/蒲式耳亏损5美分/蒲式耳扩大合约B.买入5手CBOT5月份大豆期货合约,同时卖出5手大连商品交易所5月份大豆期货合约C.卖出1手LME3月份铜期货合约,同时卖出1手CBOT5月份大豆期货合约D.卖出3手3月份上海期货交易所铜期货合约,同时买入1手3月份大连商品交易所大豆期货合约正确答案:A,B解析:考核跨市套利的含义。

2.跨市套利时,应()。

A.买入相对价格较低的合约B.卖出相对价格较低的合约C.买入相对价格较高的合约D.卖出相对价格较高的合约正确答案:A,D解析:考察跨市套利操作的知识。

3.以下操作中属于跨市套利的是( )。

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:价差扩大与缩小● 定义:如果当前(或平仓时)价差大于建仓时价差,则价差是扩大的;反之,则价差是缩小的。

● 详细描述:如某套利者在8月1日买入9月份白糖期货合约的同时卖出11月份白糖期货合约,价格分别为5720元/吨和5820元/吨,到了8月15日,9月份和11月份白糖期货价格分别变为5990元/吨和6050元/吨,价差变化为:8月1日建仓时的价差:5820-5720=100(元/吨)8月15日的价差:6050-5990=60(元/吨)由此可以判断出,8月15日的价差相对于建仓时缩小了,即价差缩小40元/吨。

例题:1.某套利者卖出4月份铝期货合约,同时买入5月份铝期货合约,价格分别为19670元/吨和19830元/吨,平仓时4月份铝期货价格变为19780元/吨,则5月份铝期货合约变为()元/吨时,价差是缩小的。

A.19970B.19950C.19980D.19900正确答案:D解析:考察价差的计算,蒋仓时价差等于高价-低价,平仓时的价差计算公式套用开仓时的公式。

建仓时价差=19830-19670=160(元/吨);平仓时,假设5月份铝期货合约价格为X,价差=X-19780;价差缩小,则X-19780<160,则X<19940.2.某套利者卖出5月份锌期合约的同时买入7月份锌期货合约,价格分别为20800元/吨和20850元/吨,平仓时5月份锌期货价格变为21200元/吨,则7月份锌期货价格变为()元/吨时,价差是缩小的。

A.21250B.21260C.21280D.21230正确答案:D解析:价差是用建仓时价高的一方减去价低的一方得到的差,平仓时沿用建仓时的公式。

套利者最开始的价差是20850-20800=50元/吨,平仓时7月份锌期货价格要小于21200+50=21250元/吨时,价差才是缩小的。

3.某套利者在4月1日买入7月铝期货合约的同时卖出8月铝期货合约,价格分别为13420元/吨和13520元/吨,持有一段时间后,价差扩大的情形是()。

第五章期货投机与套利交易第一节期货投机交易知识点一、期货投机的概念期货投机是指交易者通过预测期货合约未来价格变化,以在期货市场上获取价差收益为目的的期货交易行为。

期货投机与套期保值的区别主要有:(一)从交易目的来看期货投机交易是以赚取价差收益为目的;而套期保值交易是利用期货市场规避现货价格波动的风险。

(二)从交易方式来看期货投机交易是在期货市场上进行买空卖空,从而获得价差收益;套期保值交易则是在现货市场与期货市场同时操作,以期达到对冲现货市场的价格波动风险。

(三)从交易风险来看期货投机者在交易中通常是为博取价差收益而主动承担相应的价格风险;套期保值者则是通过期货交易规避现货价格风险。

因此,一般来说,期货投机者是价格风险偏好者,套期保值者是价格风险厌恶者。

知识点二、期货投机者的类型(一)按交易主体划分按交易主体划分,期货投机者可分为机构投机者和个人投机者。

机构投机者是指用自有资金或者从分散的公众手中筹集的资金专门进行期货投机活动的机构。

主要包括各类基金、金融机构、工商企业等。

个人投机者则是指以自然人身份从事期货投机交易的投机者。

(二)按持有头寸方向划分按持有头寸方向划分,期货投机者可分为多头投机者和空头投机者。

若投机者预测价格上涨买进期货合约,持有多头头寸,被称为多头投机者;若投机者预测价格下跌卖出期货合约,持有空头头寸,则被称为空头投机者。

知识点三、期货投机交易的常见操作方法(一)开仓阶段1.入市时机的选择第一步,通过基本分析法,判断市场处于牛市还是熊市。

第二步,权衡风险和获利前景。

第三步,决定入市的具体时间。

建仓时应注意,只有在市场趋势已明确上涨时,才买入期货合约;在市场趋势已明确下跌时,才卖出期货合约。

如果趋势不明朗或不能判定市场发展趋势,不要匆忙建仓。

2.金字塔式建仓金字塔式建仓是一种增加合约仓位的方法,即如果建仓后市场行情走势与预期相同并已使投机者获利,可增加持仓。

增仓应遵循以下两个原则:(1)只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:期货套利与投机的区别● 定义:期货套利与投机有四个区别● 详细描述:第一,期货投机交易只是利用单一期货合约绝对价格的波动赚取利润,而套利是从相关市场或相关合约之间的相对价格差异变动套取利润。

期货投机者关心和研究的是单一合约的涨跌,而套利者关心和研究的则是两个或多个合约相对价差的变化。

第二,期货投机交易在一段时间内只做买或卖,而套利则是在同一时间买入和卖出相关期货合约,或者在同一时间在相关市场进行反向交易,同时扮演多头和空头的双重角色。

第三,期货套利交易赚取的是价差变动的收益,承担的风险较小,而普通期货投机赚取的是单一合约价格有利变动的收益,单一价格变化幅度较大,承担的风险也就较大。

第四,期货套利交易成本一般要低于投机交易成本。

在国外,为了鼓励套利交易,一般规定套利交易的佣金支出比单笔交易的佣金费用要高,但比单独做两笔交易的佣金费用之和要低。

例题:1.期货套利和期货投机交易的正确描述有()。

A.套利交易成本要高于于期货投机交易B.相对投机交易来说,套利交易承担的风险小C.期货投机交易在一段时间内只做买或卖,而套利则是在同一时间在相关市场进行反向交易,或者在同一时间买入和卖出相关期货合约,同时扮演多头和空头的双重角色D.期货投机交易只是利用单一期货合约价格的上下波动赚取利润,而套利是从相关市场或相关合约之间的相对价格差异套取利润正确答案:B,C,D解析:套利交易成本要低于期货投机交易。

2.关于期货套利交易说法正确的是()。

A.期货套利交易在一段时间内只做买或卖B.期货套利交易赚取的是价差变动的收益C.期货套利交易成本一般要高于投机交易成本D.期货套利交易时利用单一期货合约绝对价格的波动赚取利润正确答案:B解析:期货套利在同一时间买入和卖出相关期货合约,或者在同一时间在相关市场进行反向交易,同时扮演多头和空头的双重角色;期货套利交易成本一般要低于投机交易成本;期货套利是从相关市场或相关合约之间的相对价格差异变动套取利润。

期货从业资格期货基础知识第五章期货投机与套利交易第一节期货投机交易知识点一期货投机的概念及与套期保值的区别(熟悉)一、概念期货投机是指交易者通过预测期货合约未来价格变化,以在期货市场上获取价差收益为目的的期货交易行为。

一、按交易主体划分(一)机构投机者(二)个人投机者二、按持有头寸方向划分(一)多头投机者(二)空头投机者知识点三期货投机交易的常见操作方法(掌握)一、开仓阶段(一)入市时机选择1. 通过基本面分析法,判断某品种期货合约价格将会上涨还是下跌2. 权衡风险和获利前景3. 决定入市的具体时间(二)金字塔式建仓1. 建仓原则(1)只有在现有持仓已盈利的情况下,才能增仓(2)持仓的增加应渐次递减2. 案例某投机者预计9月份大豆期货合约价格将上升,故买入7手(10吨/手),成交价格为4310元/吨,此后合约价格迅速上升到4350元/吨,首次买入的7手合约已经为他带来浮动盈利10×7×(4350-4310)=2800(元)。

为进一步利用该价位的有利变动,该投机者再次买入5手9月份合约,持仓总数增加到12手,12手合约的平均买入价为(4310×70+4350×50)/120=4326.7(元/吨)。

当市场价格再次上升到4385元/吨时,又买入3手合约,持仓总计15手,所持仓的平均价格为4338.3元/吨。

当市价上升到4405元/吨再买入2手,所持有合约总数为17手,平均买入价为4346.2元/吨。

当市价上升到4425元/吨再买入1手,所持有合约总数为18手,平均买入价为4350.6元/吨。

(三)合约交割月份的选择1. 合约流动性(1)选择交易活跃的合约(2)避开不活跃的合约2. 远月合约价格与近月合约价格之间的关系(1)在正向市场中,多头投机者应买入近月合约,空头投机者应卖出远月合约(2)在反向市场中,多头投机者宜买入远月合约,空头投机者宜卖出近月合约二、平仓阶段(一)止损指令应用投机者建仓后应密切关注行情的变动,适时平仓。

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:牛市套利案例● 定义:牛市套利的计算题● 详细描述:设交易者在7月8日看到,11月份上海期货交易所天然橡胶期货合约价格为21 955元/吨,次年1月份合约价格为22 420元/吨,前者比后者低465元/吨。

交易者预计天然橡胶价格将上涨,11月与次年1月的期货合约的价差将有可能缩小。

于是,交易者买入60手(1手为5吨)11月份天然橡胶期货合约的同时卖出60手次年1月份合约。

到了9月8日,11月和次年1月的天然橡胶期货价格分别上涨为25955元/吨和26355元/吨,两者的价差为400元/吨,价差缩小。

交易者同时将两种期货合约平仓,从而完成套利交易,交易结果净盈利65元/吨。

牛市套利,价差缩小盈利,价差缩小亏损例题:1.某交易者以9150元/吨买入5月LLDPE期货合约1手,同时以9250元/吨卖出7月LLDPE期货合约1手,当两合约价差为()元/吨时,将所持合约同时平仓,以下选项该交易者盈利最大。

A.0B.-5011月合约(60手1月合约(60手)差价开仓买入,21955元/吨卖出,22420元/吨465元/吨平仓卖出,25955元/吨买入,26355元/吨400元/吨盈亏盈利4000元/吨亏损3935元/吨缩小C.-100D.-150正确答案:D解析:这属于牛市套利,在正向市场相对于卖出套利,只有当价差缩小时会盈利,因此当价差为-150时,价差缩小得最小(开始时价差为100元/吨),所以此时盈利最大。

亲,请务必记住,正向市场,牛市套利价差缩小盈利,价差扩大亏损;反向市场,牛市套利价差扩大盈利,价差缩小亏损。

2.某交易者以1780元/吨卖出5月玉米期货合约1手,同时以1790元/吨买入7月玉米期货合约1手,当两合约价格为()时,将所持合约同时平仓,该交易者盈利最大。

A.5月期货合约价格1760元/吨,7月期货合约价格1820元/吨B.5月期货合约价格1770元/吨,7月期货合约价格1800元/吨C.5月期货合约价格1760元/吨,7月期货合约价格1800元/吨D.5月期货合约价格1750元/吨,7月期货合约价格1790元/吨正确答案:A解析:由题干可知,符合熊市套利,在正向市场相当于买进套利,当价差扩大时,交易者盈利;价差越大,盈利越大;建仓时的价差为10元/吨,选项A的价差为60元/吨;选项B的价差为30元/吨;选项C的价差为40元/吨;选项D的价差为40元/吨。

第五章期货投机与套利交易第一节期货投机交易一、期货投机的概念:1.期货投机的定义期货投机(FuturesSpeCu1ation)是指交易者通过预测期货合约未来价格的变化,以在期货市场上获取价差收益为目的的期货交易行为。

期货交易具有保证金的杠杆机制、双向交易和对冲机制、当日无负债的结算机制、强行平仓制度,使得期货投机易有高收益、高风险的特征。

2.期贷投机与套期保值的区别期货投机与套期保值的区别如表5-1所示。

二、期货投机的作用:1.承担价格风险期货投机者在博取风险收益的同时,承担了相应的价格风险,使得套期保值者能够有效规避现货价格波动风险,也使其现货经营平稳运行。

2.促进价格发现期货市场把投机者的不同交易指令集中在交易所内进行公开竞价,买卖双方彼此竞价所产生的互动作用使得价格趋于合理。

3.减缓价格波动适度的投机能够减缓期货市场的价格波动。

减缓价格波动作用的实现是有前提的:一是投机者要理性化操作;二是适度投机。

4.提高市场流动性市场流动性即市场交易的活跃程度。

期货市场上的投机者就像润滑剂一样,为套期保值者提供了更多的机会。

三、期货投机的准备工作:(1)了解期货合约。

(2)制定交易计划。

(3)设定盈利目标和亏损限度。

四、期货投机的操作方法:1.开仓阶段(1)入市时机的选择:①基本分析,判断市场处于牛市还是熊市;②权衡风险和获利前景;③确定入市时间(可以借助技术分析法)。

(2)金字塔式买入卖出:①只有在现有持仓已经盈利的情况下,才能增仓;②持仓的增加应渐次递减。

(3)合约交割月份的选择:①合约的流动性(活跃月份合约和不活跃月份合约);②远期月份合约价格与近期月份合约价格之间的关系。

一般来说,在正向市场中,做多头的投机者应买入近期月份合约,做空头的投机者应卖出远期月份的合约;在反向市场中,做多头的投机者宜买入交割月份较远的远期月份合约,而做空头的投机者宜卖出交割月份较近的近期月份合约。

2.平仓阶段(I)限制损失、滚动利润。

2015年期货从业资格考试内部资料期货市场教程第五章 期货投机与套利交易知识点:期货价差的计算● 定义:计算建仓时的价差,应用价格较高的一“边减去价格较低的一“边”。

在计算平仓时的价差时,为了保持计算上的一致性,也要用建仓时价格较高合约的平仓价格减去建仓时价格较低合约的平仓价格。

● 详细描述:例如,某套利者买入5月份铝期货合约的同时卖出6月份的铝期货合约,价格分别为15730元/吨和15830元/吨,因为6月份价格高于5月份价格,因此价差为6月份价格减去5月份价格,即100元/吨。

例题:1.期货套利中价差的计算方法是()。

A.现货价格减去期货价格B.价格较高的一“边”减去价格较低的一“边”C.期货价格减去现货价格D.近月价格减去远月价格正确答案:B解析:计算建仓时的价差,应用价格较高的一“边”减去价格较低的一“边”,在平仓时,也要用建仓时价格较高合约的平仓价格减去价格较低合约的平仓价格。

2.某套利者买入5月份菜籽油期货合约同时卖出9月份菜籽油期货合约,成交价格分别为10150元/吨和10110元/吨;结束套利时,平仓价格分别为10125元/吨和10175元/吨。

该套利者平仓时的价差为()元/吨。

A.50B.-50C.40D.-40正确答案:B解析:建仓时价差=高价-低价=5月份菜籽油期货合约价格-9月份菜籽油期货合约价格。

平仓时计算价差沿用建仓时的公式,平仓时价差=10125-10175=-50元/吨。

3.某套利者买入5月份菜籽油期货合约同时卖出9月份菜籽油期货合约,成交价格分别为10150元/吨和10110元/吨;结束套利时,平仓价格分别为10125元/吨和10175元/吨。

该套利者平仓时的价差为()元/吨。

A.50B.-50C.40D.-40正确答案:B解析:建仓时价差=高价-低价=5月份菜籽油期货合约价格-9月份菜籽油期货合约价格。

平仓时计算价差沿用建仓时的公式,平仓时价差=-10125-10175=-50元/吨。

2015年期货从业资格考试内部资料

期货市场教程

第五章 期货投机与套利交易

知识点:期货价差概述

● 定义:

期货价差是指期货市场上两个不同月份或不同品种期货合约之间的价格差。

● 详细描述:

与投机交易不同,在价差交易中,交易者不关注某一个期货合约的价格向哪个方向变动,而是关注相关期货合约之间的价差是否在合理的区间范围。

如果价差不合理,交易者可以利用这种不合理的价差对相关期货合约进行方向相反的交易,等价差趋于合理时再同时将两个合约平仓来获取收益。

在价差交易中,交易者要同时在相关合约上进行方向相反的交易,也就是说,交易者要同时建立一个多头头寸和一个空头头寸,这是套利交易的基本原则。

例题:

1.以下关于期货价差描述正确的是()。

A.期货价差是指期货市场上两个不同月份或不同品种期货合约之间的价格差

B.在价差交易中,交易者指只注相关期货合约之间的价差大小

C.价差交易中,交易者要同时在相关合约上进行方向相同的交易

D.价差交易中,交易者要同时在相关合约上进行方向相反的交易

正确答案:A,D

解析:考查期货价差交易。

2.价差交易的交易者首先需要判断期货合约的当前市场价格是否合理

A.正确

B.错误

正确答案:B

解析:价差交易的交易者不关心合约的价格,而是关心两份合约的价格差是否合理。

2015年期货从业资格考试内部资料

期货市场教程

第五章 期货投机与套利交易

知识点:价差套利盈亏计算

● 定义:

价差套利的盈亏结果取决于价差的变化

● 详细描述:

某套利者以4326元/吨的价格买入1月的螺纹钢期货,同时以4570元/吨的价格卖出5月的螺纹钢期货。

持有一段时间后,该套利者以4316元/吨的价格将1月合约卖出平仓,同时以4553元/吨的价格将5月合约买入平仓。

该套利交易的盈亏计算如下:

1月份的螺纹钢期货合约:

亏损=4326-4316=10(元/吨)

5月份的螺纹钢期货合约:

盈利=4570-4553=17(元/吨)

套利结果=-10+17=7(元/吨)

按照这种计算方法,可以算出该套利交易后每吨螺纹钢盈利7元。

例题:

1.某套利者卖出3月份大豆期货合约的同时买入5月份大豆期货合约,成交价

格分别为3880元/吨和3910元/吨,持有一段时间后,该套利者分别3850元/吨和3895元/吨的价格将两个合约平仓,则()。

(不计交易费用)

A.套利的净亏损为15元/吨

B.5月份期货合约亏损15元/吨

C.套利的净盈利为15元/吨

D.3月份期货合约盈利30元/吨

正确答案:B,C,D

解析:3月份的大豆期货合约:盈利=3880-3850=30元/吨,5月份的大豆期货合约:亏损=3910-3895=15元/吨,套利结果:盈利=-15+30=15元/吨。

2.某交易者以13500元吨卖出5月棉花期货合约1手,同时以13300元吨买入

7月棉花期货合约1手,当两合约价格为()时,将所持合约同时平仓,该交易盈利最大。

A.5月份价格13600元吨,7月份价格13800元吨

B.5月份价格13700元吨,7月份价格13600元吨

C.5月份价格13200元吨,7月份价格13500元吨

D.5月份价格13800元吨,7月份价格13200元吨

正确答案:C

解析:该交易者平仓时需要买入5月份合约,卖出7月份合约,则5月份合约价格越低,7月份合约价格越高,交易者盈利越大。

选项A:投资者盈利

=13500-13300-13600+13800=400(元吨);选项B:投资者盈利=13500-13300-13700+13600=100(元吨);选项C:投资者盈利=13500-13300-13200+13500=500(元吨);选项D:投资者盈利=13500-13300-

13800+13200=-400(元吨)。

综上应当选C.第二种方法:题干中,建仓时卖出价格高的一“腿”,买入价格低的一“腿”,则平仓时价差越小盈利越大。

价差A:-200;B:100;C:-300;D:600选项C的价差最小,因此答案应选C。

3.某套利者在1月15日同时卖出3月份并买入7月份小麦期货合约,价格分别为488美分/蒲式耳和506美分/蒲式耳。

假设到了2月15日,3月份和7月份合约价格变为495美分/蒲式耳和515美分/蒲式耳,则平仓后3月份合约、7月份合约及套利结果的盈亏情况分别是( )。

A.盈利7美分/蒲式耳,盈利9美分/蒲式耳,盈利16美分/蒲式耳

B.盈利7美分/蒲式耳,亏损9美分/蒲式耳,亏损2美分/蒲式耳

C.亏损7美分/蒲式耳,盈利9美分/蒲式耳,盈利2美分/蒲式耳

D.亏损7美分/蒲式耳,亏损9美分/蒲式耳,亏损16美分/蒲式耳

正确答案:C

解析:

3月份期货合约:亏损=495-488=7(美分/蒲式耳);

7月份期货合约:盈利=515-506=9(美分/蒲式耳);

综上,盈利=2美分/蒲式耳。

4.某投资者以65000元/吨卖出一手8月铜期货合约,同时以63000元/吨买入一手10月铜合约,当8月和10月合约价差为( )元/吨时,该投资者获利。

A.1000

B.1500

C.-300

D.2000

正确答案:A,B,C

解析:

本题中,价差=8月铜期货合约价格-10月铜期货合约价格

建仓时,卖出8月的买进10月的,因此价差缩小时盈利。

建仓时,价差=65000-63000=2000(元/吨),则价差小于2000元/吨时,投资者获利,所以ABC都符合要求。

5.在我国,4月20日,某交易者卖出20手7月份白糖期货合约同时买入20手

9月份白糖期货合约,价格分别为6750元/吨和6800元/吨。

4月29日,该交易者对上述合约全部对冲平仓,7月和9月合约平仓价格分别为6800元/吨和6880元/吨。

则该交易者( )。

A.盈利300元

B.盈利600元

C.盈利6000元

D.亏损300元

正确答案:C

解析:

7月份白糖期货合约收益=6750-6800=-50(元/吨);

9月份白糖期货合约收益=6880-6800=80(元/吨);

该交易者盈利=30元/吨。

我国白糖期货1手=10吨,

则该交易者盈利=30×10×20=6000(元)。

6.7月初,某套利者在国内市场买入9月份天然橡胶期货合约的同时,卖出11月份天然橡胶期货合约,成交价分别为28175元/吨和28550元/吨。

7月中旬,该套利者同时将上述合约对冲平仓,成交价格分别为29250元/吨和29550元/吨,则该套利者()。

A.盈利75元/吨

B.亏损75元/吨

C.盈利25元/吨

D.亏损25元/吨

正确答案:A

解析:9月份天然橡胶期货:盈利=29250-28175=1075(元/吨); 11月份天然橡胶期货:盈利=28550-29550=-1000(元/吨);综上,盈利75元/吨。

7.在我国,4月15日,某交易者卖出10手7月黄金期货合约同时买入10手8月黄金期货合约,价格分别为256.05元/克和255.00元/克。

5月5日,该交易者对上述合约全部对冲平仓,7月和8月合约平仓价格分别为256.70元/克和256.05元/克。

则该交易者( )。

A.盈利1000元

B.亏损1000元

C.盈利4000元

D.亏损4000元

正确答案:C

解析:

7月份黄金期货合约收益=256.05-256.70=-0.65(元/克);

8月份黄金期货合约收益=256.05-255.00=1.05(元/克);

该交易者盈利0.40元/克。

我国黄金期货合约1手=1000克,

则该交易者盈利=0.4×1000×10=4000(元)。