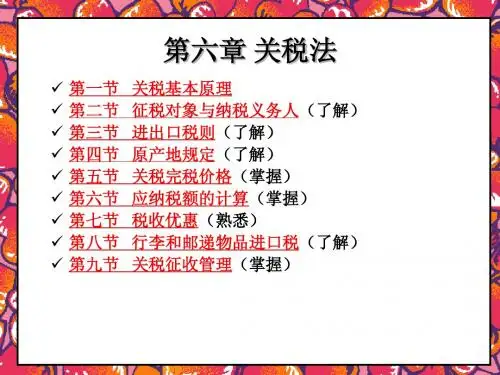

第六章 关税法

- 格式:ppt

- 大小:2.65 MB

- 文档页数:56

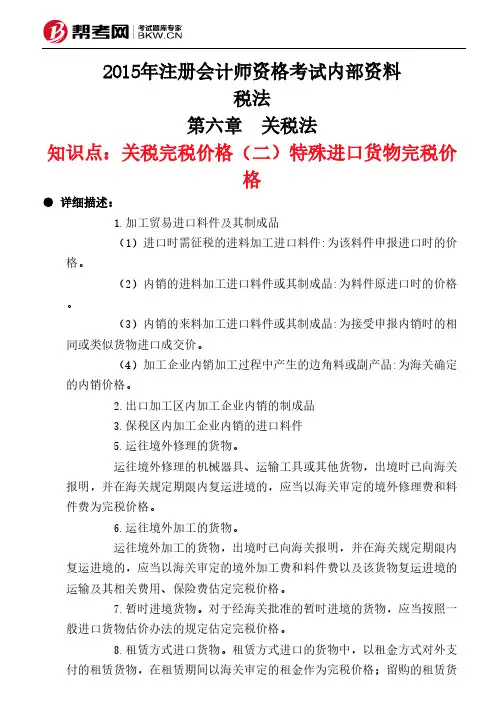

2015年注册会计师资格考试内部资料税法第六章 关税法知识点:关税完税价格(二)特殊进口货物完税价格● 详细描述: 1.加工贸易进口料件及其制成品 (1)进口时需征税的进料加工进口料件:为该料件申报进口时的价格。

(2)内销的进料加工进口料件或其制成品:为料件原进口时的价格。

(3)内销的来料加工进口料件或其制成品:为接受申报内销时的相同或类似货物进口成交价。

(4)加工企业内销加工过程中产生的边角料或副产品:为海关确定的内销价格。

2.出口加工区内加工企业内销的制成品 3.保税区内加工企业内销的进口料件 5.运往境外修理的货物。

运往境外修理的机械器具、运输工具或其他货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外修理费和料件费为完税价格。

6.运往境外加工的货物。

运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外加工费和料件费以及该货物复运进境的运输及其相关费用、保险费估定完税价格。

7.暂时进境货物。

对于经海关批准的暂时进境的货物,应当按照一般进口货物估价办法的规定估定完税价格。

8.租赁方式进口货物。

租赁方式进口的货物中,以租金方式对外支付的租赁货物,在租赁期间以海关审定的租金作为完税价格;留购的租赁货物,以海关审定的留购价格作为完税价格;承租人申请一次性缴纳税款的,经海关同意,按照一般进口货物估价办法的规定估定完税价格。

9.予以补税的减免税货物。

减税或免税进口的货物需予补税时,应当以海关审定的该货物原进口时的价格,扣除折旧部分价值作为完税价格,其计算公式如下: 完税价格=海关审定的该货物原进口时的价格×[1-申请补税时实际已使用的时间(月)÷(监管年限×12)] 提示: 实际已使用的时间按月计算:不足15天不予计算;15天—1个月按1个月计算。

10.以货易货贸易、寄售、捐赠、赠送等不存在成交价格的进口货物,海关与纳税人进行价格磋商。

一起学习2012年注会《税法》第六章关税法各知识点第六章关税法知识点一、关税基本原理一、关税的概念:关税的是海关依法对进出境货物和物品征收的一种税。

1.征税对象是货物和物品:关税只对有形的货物征收,对无形的不征关税。

2.一般情况关境=国境,但有时二者是不一致的。

二、关税分类1.按征税对象分类:进口税(最主要的关税形式)、出口税、过境税2.按征税目的划分:财政关税和保护关税3.按计征方式划分:从量税、从价税、混合关税、选择性关税和滑准税。

滑准税:根据进出口商品价格的变动而增减进出口税率的一种关税。

价格上涨,采用低税率;价格下跌采用较高税率。

(目的保持国内商品价格稳定)4.按税率制定划分,有自主关税和协定关税。

5.按差别待遇和特定的实施情况划分,有进口附加税、差价税、特惠税和普遍优惠制。

知识点二、征税对象与纳税义务人一、征税对象——是准允进出境的货物和物品货物是指贸易性商品;物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。

二、纳税人——关税纳税人为进口货物收货人,出口货物发货人,进出境物品的所有人。

知识点三、进口关税税率 1.税率设置:自2002.1.1起,税则设最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。

2.计征办法:基本上是从价税。

对部分产品实行从量税、复合税和滑准税。

A.从量税:从量税是以进口商品的重量、长度、容量、面积等计量单位为计税依据。

从量税是每一种进口商品的单位应税额固定,不受该商品进口价格的影响,因此,这种计税方法的特点是税额计算简便,通关手续快捷,并能起到抑制质次价廉商品或故意低瞒价格商品的进口。

B.复合税:复合税是对某种进口商品同时使用从价和从量计征的一种计征关税的方法,复合税既可发挥从量税抑制低价商品进口的特点,又可发挥从价税税负合理、稳定的特点。

3.暂定税率:暂定税率优先适用于优惠税率或最惠国税率,按普通税率征税的进口货物不适用暂定税率。

2008年注册会计师《税法》教材第六章关税法关税法是指国家制定的调整关税征收与缴纳权利义务关系的法律规范。

现行关税法律规范以全国人民代表大会于2000年7月修正颁布的《中华人民共和国海关法》(以下简称《海关法》)为法律依据,以国务院于2003年ll月发布的《中华人民共和国进出口关税条例》(以下简称《进出口条例》),以及由国务院关税税则委员会审定并报国务院批准,作为条例组成部分的《中华人民共和国海关进出口税则》和《中华人民共和国海关入境旅客行李物品和个人邮递物品征收进口税办法》为基本法规,由负责关税政策制定和征收管理的主管部门依据基本法规拟定的管理办法和实施细则为主要内容。

关税是海关依法对进出境货物、物品征收的一种税。

所谓“境”指关境,又称“海关境域”或“关税领域”,是国家《海关法》全面实施的领域。

在通常情况下,一国关境与国境是一致的,包括国家全部的领土、领海、领空。

但当某一国家在国境内设立了自由港、自由贸易区等,这些区域就进出口关税而言处在关境之外,这时,该国家的关境小于国境,如我国。

根据《中华人民共和国香港特别行政区基本法》和《中华人民共和国澳门特别行政区基本法》,香港和澳门保持自由港地位,为我国单独的关税地区,即单独关境区。

单独关境区是不适用该国海关法律、法规或实施单独海关管理制度的区域。

当几个国家结成关税同盟,组成一个共同的关境,实施统一的关税法令和统一的对外税则,这些国家彼此之间货物进出国境不征收关税,只对来自或运往其他国家的货物进出共同关境进征收关税,这些国家的关境大于国境,如欧洲联盟。

第一节征税对象与纳税义务人一、征税对象关税的征税对象是准许进出境的货物和物品。

货物是指贸易性商品;物品指入境旅客随身携带的行李物品、个人邮递物品、各种运输工具上的服务人员携带进口的自用物品、馈赠物品以及其他方式进境的个人物品。

二、纳税义务人进口货物的收货人、出口货物的发货人、进出境物品的所有人,是关税的纳税义务人。

第六章第六章关税法打印本页关税法第一节征税对象及纳税人(了解)一、关税的征税对象:是准允进出境的物资和物品二、纳税人:关税纳税人为进口物资收货人,出口物资发货人,进出境物品的所有人。

第二节进出口税则(了解)一、进出口税则概况二、税则商品分类名目三、税则归类四、税率及运用第三节原产地规定(了解)一、全部产地生产标准二、实质性加工标准第四节关税完税价格(把握)一、一样进口物资完税价格——以成交价格为基础的完税价格。

进口物资完税价格=货价+采购费用(包括物资运抵中国关境内输入地起卸前的运输、保险和其他劳务等费用)。

实付或应对价格调整规定如下:需要计入完税价格的项目:下列费用或者价值未包括在进口物资的实付或者应对价格中,应当计入完税价格:①由买方负担的除购货佣金以外的佣金和经纪费。

“购货佣金”指买方为购买进口物资向自己的采购代理人支付的劳务费用。

“经纪费”指买方为购买进口物资向代表买卖双方利益的经纪人支付的劳务费用;②由买方负担的与该物资视为一体的容器费用;③由买方负担的包装材料和包装劳务费用;④能够按照适当比例分摊的,由买方直截了当或间接免费提供或以低于成本价方式销售给卖方或有关方的物资或服务的价值;⑤与该物资有关并作为卖方向我国销售该物资的一项条件,应当由买方直截了当或间接支付的特许权使用费;⑥卖方直截了当或间接从买方对该物资进口后转售、处置或使用所得中获得的收益。

不需要计入完税价格的项目:下列费用,如能与该物资实付或者应对价格区分,不得计入完税价格:①厂房、机械、设备等物资进口后的基建、安装、装配、修理和技术服务的费用;②物资运抵境内输入地点之后的运输费用;③进口关税及其他国内税。

二、专门进口物资完税价格(一)加工贸易进口料件及其制成品(二)保税区、出口加工区物资(三)运往境外修理的物资(四)运往境外加工的物资(五)临时进境物资(六)租赁方式进口物资(七)留购的进口货样等(八)矛以补税的减免物资(九)以其他方式进口的物资【例题】2000年考题1997年9月1日某公司由于承担国家重要工程项目,经批准免税进口了一套电子设备。

2015年注册会计师资格考试内部资料税法第六章 关税法知识点:关税完税价格(一)一般进口货物完税价格● 详细描述: 关税完税价格是海关以进出口货物的实际成交价格为基础,经调整确定的计征关税的价格。

一般进口货物完税价格 1.以成交价格为基础的完税价格。

进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。

进口货物完税价格=货价+采购费用(包括货物运抵中国关境内输入地起卸前的运输、保险和其他劳务等费用)。

2.实付或应付价格调整规定如下:计入完税价格的项目不计入完税价格的项目 3.进口货物海关估价方法: (1)相同或类似货物成交价格方法。

(2)倒扣价格方法。

(3)计算价格方法。

(4)其他合理方法。

使用其他合理方法时,应当根据《完税价格办法》规定的估价原则,以在境内获得的数据资料为基础估定完税价格。

但不得使用以下价格: ①境内生产的货物在境内的销售价格; ②可供选择的价格中较高的价格; ③货物在出口地市场的销售价格; ④以计算价格方法规定的有关各项之外的价值或费用计算的价格; ⑤出口到第三国或地区的货物的销售价格; ⑥最低限价或武断虚构的价格。

例题:1.下列价格中,海关估定进口货物的完税价格时不得使用的有()。

A.境内生产的货物在境内的销售价格①由买方负担的除购货佣金以外的佣金和经纪费。

②由买方负担的与该货物视为一体的容器费用; ③由买方负担的包装材料和包装劳务费用; ④与该货物的生产和向我国境内销售有关的,在境外开发、设计等相关服务的费用。

⑤与该货物有关并作为……,应当由买方直接或间接支付的特许权使用费。

⑥卖方直接或间接从买方对该货物进口后转售、处置或使用所得中获得的收益。

①厂房、机械、设备等货物进口后的基建、安装、装配、维修和技术服务的费用; ②货物运抵境内输入地点之后的运输费用; ③进口关税及其他国内税; ④为在境内复制进口货物而支付的费用; ⑤境内外技术培训及境外考察费用。

2015年注册会计师资格考试内部资料税法第六章 关税法知识点:进出口货物完税价格中运输及相关费用、保险费计算● 详细描述: 1.以一般陆、空、海运方式进口货物: ①运费应计算至卸货口岸(海运),目的地口岸(空运、陆运)。

②运费和保险费的实际支出费用计算。

无法确定的应估算,其中运费按运费率计算;保险费可按照“货价加运费”的3‰估算。

2.以其他方式进口货物: 邮运进口货物,以邮费作为运输、保险等相关费用;以境外边境口岸价格条件成交的铁路或公路运输进口货物,按货价的1%计算运输及相关费用、保险费。

3.出口货物 出口货物的销售价格如果包括离境口岸到境外口岸之间的运输、保险费的,该运费、保险费应当扣除。

例题:1.进口的矿产品和盐,不征收资源税;出口的矿产品和盐,也不免征或退还已纳资源税。

()A.正确B.错误正确答案:A解析:本题考查的知识点是“进出口货物征收资源税的有关规定”。

资源税有着进口不征、出口不退的计税规则。

2.运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的()估定完税价格。

A.境外加工费B.境外料件费C.复运进境的运输费D.复运进境的保险费正确答案:A,B,C,D解析:运往境外加工的货物,出境时已向海关报明,并在海关规定期限内复运进境的,应当以海关审定的境外加工费和料件费,以及该货物复运进境的运输及其相关费用、保险费估定完税价格。

3.海关可以在境内获得的数据资料为基础估定进口货物的完税价格,但下列价格不得使用的有()。

A.境内生产的货物在境内的销售价格B.可供选择的价格中最低的价格C.货物在出口地市场的销售价格D.最低限价或武断虚构的价格正确答案:A,C,D解析:使用其他合理方法时,以在境内获得的数据资料为基础估定完税价格,但不得使用以下价格:①境内生产的货物在境内的销售价格;②可供选择的价格中较高的价格;③货物在出口地市场的销售价格;④以计算价格方法规定的有关各项之外的价值或费用计算的价格;⑤出口到第三国或地区的货物的销售价格;⑥谩低限价或武断虚构的价格。