第一节 关税基本原理

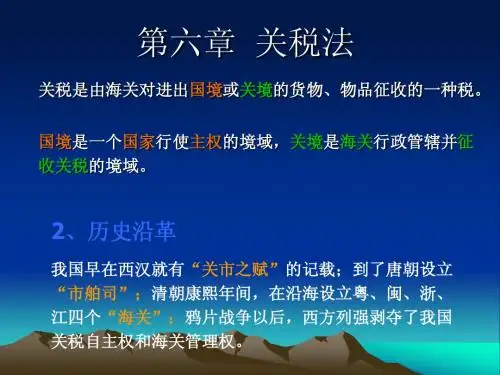

一、关税的概念 关税是海关依法对进出境货物、物品征收的一种税。 国境是一个国家以边界为界限,全面行使主权的境域,包 括领土、领海、领空。 关境是指海关征收关税的领域。 一般情况下:国境与关境是一致的; 当一个国家在国境内设立自由贸易港、自由贸易区、保税区、 保税仓库时,关境就小于国境; 当几个国家结成关税同盟,成员国之间取消关税,对外实行 共同的关税时,关境就大于国境。

(二)关税分类

依据不同的标准,关税可以划分为不同的种类。 (一)按征收对象分,有进口税、出口税和过境税 按征收对象分,有进口税、 按征收目的分, (二)按征收目的分,有财政关税和保护关税 按征收标准分,有从量税、从价税、 (三)按征收标准分,有从量税、从价税、混合税 和滑准税 按税率制定分, (四)按税率制定分,有自主关税和协定关税 按差别待遇和特定的实施情况分, (五)按差别待遇和特定的实施情况分,有进口附 加税、差价税、 加税、差价税、特惠税和普通优惠制

进口货物完税价格所包含的因素可用 以下图表表示:

【例题·多选题】下列未包含在进口货物价格中的项 目,应计入关税完税价格的有( )。(2008年) A.由买方负担的购货佣金 B.由买方负担的包装材料和包装劳务费 C.由买方支付的进口货物在境内的复制权费 D.由买方负担的与该货物视为一体的容器费用 【答案】BD

第二节 进出口税则

一、进出口税则概况 进出口税则是一国政府根据国家关税政策 和经济政策,通过一定立法程序制定公布实 施的进出口货物和物品应税的关税税率表。 税则以税率表为主体,包括税则商品分类目 录和税率栏两大部分。通常还包括实施税则 的法令、使用税则的有关说明和附录等。

二、税则商品分类目录

税号及所对应的货品名称以海关合作理事会 制定的国际通用的协调编码(H.S编码)为基 础。分21类、97章。我国现行税则的前六位 编码等效于HS编码。