记账凭证汇总表下载

- 格式:doc

- 大小:15.00 KB

- 文档页数:4

竭诚为您提供优质文档/双击可除excel全套做账表格下载篇一:用excel编制科目汇总表及会计现已实现会计电算化,各种财务软件已经使会计核算过程更加快捷与准确,谁还用excel表格来进行会计核算,似有多此一举之嫌。

本人承认,利用财务软件进行财务核算,可以免除编制会计科目汇总表的烦恼,财务数据非常准确。

但是,通过使用电子表格编制一套符合自己工作习惯的会计核算表格,在给工作带来方便的同时,也能使自己操作excel工作表及数据计算与分析的能力大有长进,还可节省购买财务软件的费用。

大家知道,excel在日常办公、数据计算非常优秀的应用程序,会电脑,不会用excel,就如不会办公一样。

撰写此文的目的,是为大家在学习应用excel 中互相帮助、共同进步,发挥大家的创意,探讨更加灵活有效地使用excel来处理财务核算工作的方法。

通过此财务表格的编制及使用,学习提高excel函数应用,尤其是更能熟练掌握引用函数在实践中的应用,还能提高excel快捷操作的能力。

在编制本会计核算表格中,通过反复实践,并与财务软件进行了三年的同步应用,通过使用比较发现,本套财务表格得出的数据与电算软件得出的数据完全一致。

目前,这套表已基本达到了以下几个要求:首先是得出的数据准确无误,“准”是会计核算最基本的要求,本表只要录入的数据正确,就能得出准确的总账、明细账表,并能自动生成资产负债表、收支决算表和支出明细表;其次,本表格操作基本符合会计人员工作习惯,界面简单实用,做账时方便快捷,查账时快速、直观;第三,能够快速正确地稽核数据,能直观地反映错误,会计人员能根据报错数据按照简便的方法快速准确查找出差错,及时纠正错误;第四,会计人员录入数据快速,不会低于财务软件的录入速度,“快”对于提高工作效率非常重要;第五,凭证输入采用会计科目编码录入方式,不同的行业,只要是采用借贷记账法进行核算的,通过对表格进行简单修改,即可用于单位的会计核算。

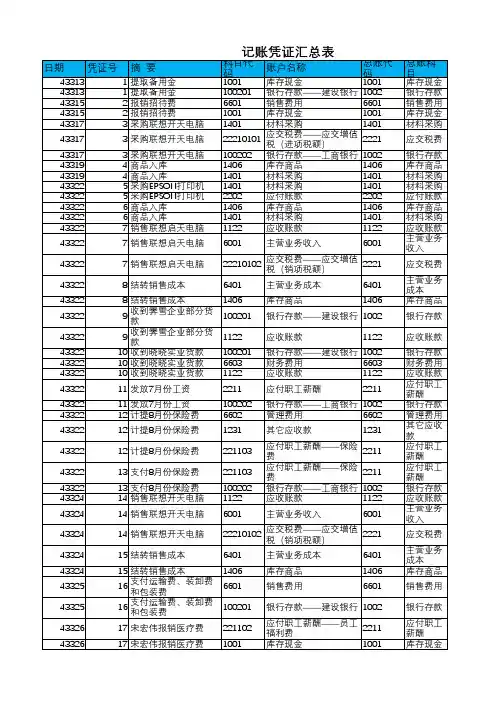

日期凭证号摘 要科目代码2009/8/10001提取备用金1001 2009/8/10001提取备用金100201 2009/8/30002报销招待费6601 2009/8/30002报销招待费1001 2009/8/50003采购联想开天电脑1401 2009/8/50003采购联想开天电脑22210101 2009/8/50003采购联想开天电脑100202 2009/8/70004商品入库1406 2009/8/70004商品入库1401 2009/8/100005采购EPSON打印机1401 2009/8/100005采购EPSON打印机2202 2009/8/100006商品入库1406 2009/8/100006商品入库1401 2009/8/100007销售联想启天电脑1122 2009/8/100007销售联想启天电脑6001 2009/8/100007销售联想启天电脑22210102 2009/8/100008结转销售成本6401 2009/8/100008结转销售成本1406 2009/8/100009收到霁雪企业部分货款100201 2009/8/100009收到霁雪企业部分货款1122 2009/8/100010收到晓晓实业货款100201 2009/8/100010收到晓晓实业货款6603 2009/8/100010收到晓晓实业货款1122 2009/8/100011发放7月份工资2211 2009/8/100011发放7月份工资100202 2009/8/100012计提8月份保险费6602 2009/8/100012计提8月份保险费1231 2009/8/100012计提8月份保险费221103 2009/8/100013支付8月份保险费221103 2009/8/100013支付8月份保险费100202 2009/8/120014销售联想开天电脑1122 2009/8/120014销售联想开天电脑6001 2009/8/120014销售联想开天电脑22210102 2009/8/120015结转销售成本6401 2009/8/120015结转销售成本1406 2009/8/130016支付运输费、装卸费和包装费6601 2009/8/130016支付运输费、装卸费和包装费100201 2009/8/140017宋宏伟报销医疗费221102 2009/8/140017宋宏伟报销医疗费1001 2009/8/150018支付展览费和广告费6601 2009/8/150018支付展览费和广告费100201 2009/8/170019销售EPSON打印机1122 2009/8/170019销售EPSON打印机6001 2009/8/170019销售EPSON打印机222101022009/8/170020结转销售成本6401 2009/8/170020结转销售成本1406 2009/8/180021李岩借差旅费1231 2009/8/180021李岩借差旅费1001 2009/8/200022销售联想启天电脑1122 2009/8/200022销售联想启天电脑6001 2009/8/200022销售联想启天电脑22210102 2009/8/200023结转销售成本6401 2009/8/200023结转销售成本1406 2009/8/210024收到欣潋电脑学校部分货款100202 2009/8/210024收到欣潋电脑学校部分货款1122 2009/8/220025支付办公费、水电费6602 2009/8/220025支付办公费、水电费100201 2009/8/240026李岩报销差旅费6602 2009/8/240026李岩报销差旅费1231 2009/8/240027李岩退还现金1001 2009/8/240027李岩退还现金1231 2009/8/250028采购联想启天电脑1401 2009/8/250028采购联想启天电脑22210101 2009/8/250028采购联想启天电脑2202 2009/8/250029商品入库1406 2009/8/250029商品入库1401 2009/8/260030收到霁雪企业部分货款100201 2009/8/260030收到霁雪企业部分货款1122 2009/8/270031销售联想启天电脑1122 2009/8/270031销售联想启天电脑6001 2009/8/270031销售联想启天电脑22210102 2009/8/270032结转销售成本6401 2009/8/270032结转销售成本1406 2009/8/280033采购长城DX电脑1401 2009/8/280033采购长城DX电脑22210101 2009/8/280033采购长城DX电脑2202 2009/8/280034商品入库1406 2009/8/280034商品入库1401 2009/8/290035支付银行手续费6603 2009/8/290035支付银行手续费100202 2009/8/310036计提坏账准备6602 2009/8/310036计提坏账准备1241 2009/8/310037支付瑞光苑电子公司货款2202 2009/8/310037支付瑞光苑电子公司货款100201 2009/8/310038计提8月份员工工资6602 2009/8/310038计提8月份员工工资221101 2009/8/310039计提员工福利费6602 2009/8/310039计提员工福利费221102 2009/8/310040代扣保险费221103 2009/8/310040代扣保险费1231 2009/8/310041代扣个人所得税2211042009/8/310041代扣个人所得税222103 2009/8/310042交纳个人所得税222103 2009/8/310042交纳个人所得税100202 2009/8/310043计提固定资产折旧6602 2009/8/310043计提固定资产折旧1602记账凭证汇总表账户名称总账代码总账科目借方金额库存现金1001库存现金20,000.00¥银行存款——建设银行1002银行存款¥销售费用6601销售费用750.00库存现金1001库存现金材料采购1401材料采购104,000.00¥应交税费——应交增值税(进项税额)2221应交税费17,680.00¥银行存款——工商银行1002银行存款库存商品1406库存商品104,000.00¥材料采购1401材料采购¥材料采购1401材料采购49,000.00应付账款2202应付账款¥库存商品1406库存商品49,000.00材料采购1401材料采购应收账款1122应收账款196,560.00¥主营业务收入6001主营业务收入应交税费——应交增值税(销项税额)2221应交税费主营业务成本6401主营业务成本135,000.00¥库存商品1406库存商品银行存款——建设银行1002银行存款30,000.00¥应收账款1122应收账款银行存款——建设银行1002银行存款23,760.00¥财务费用6603财务费用240.00¥应收账款1122应收账款¥应付职工薪酬2211应付职工薪酬39,710.00银行存款——工商银行1002银行存款管理费用6602管理费用12,750.00¥¥其它应收款1231其它应收款2,250.00应付职工薪酬——保险费2211应付职工薪酬¥应付职工薪酬——保险费2211应付职工薪酬15,000.00银行存款——工商银行1002银行存款¥应收账款1122应收账款84,240.00主营业务收入6001主营业务收入应交税费——应交增值税(销项税额)2221应交税费主营业务成本6401主营业务成本52,000.00¥库存商品1406库存商品销售费用6601销售费用3,000.00¥银行存款——建设银行1002银行存款¥应付职工薪酬——员工福利费2211应付职工薪酬640.00库存现金1001库存现金销售费用6601销售费用5,000.00¥银行存款——建设银行1002银行存款¥应收账款1122应收账款62,010.00主营业务收入6001主营业务收入应交税费——应交增值税(销项税额)2221应交税费¥主营业务成本6401主营业务成本49,000.00库存商品1406库存商品其它应收款1231其它应收款3,000.00¥库存现金1001库存现金¥应收账款1122应收账款76,050.00主营业务收入6001主营业务收入应交税费——应交增值税(销项税额)2221应交税费¥主营业务成本6401主营业务成本52,000.00库存商品1406库存商品¥银行存款——工商银行1002银行存款120,000.00应收账款1122应收账款¥管理费用6602管理费用3,000.00银行存款——建设银行1002银行存款¥管理费用6602管理费用2,500.00其它应收款1231其它应收款库存现金1001库存现金500.00¥其它应收款1231其它应收款¥材料采购1401材料采购135,000.00应交税费——应交增值税(进项税额)2221应交税费22,950.00¥应付账款2202应付账款¥库存商品1406库存商品135,000.00材料采购1401材料采购¥银行存款——建设银行1002银行存款74,240.00应收账款1122应收账款应收账款1122应收账款210,600.00¥主营业务收入6001主营业务收入应交税费——应交增值税(销项税额)2221应交税费主营业务成本6401主营业务成本135,000.00¥库存商品1406库存商品¥材料采购1401材料采购102,000.00¥应交税费——应交增值税(进项税额)2221应交税费17,340.00应付账款2202应付账款¥库存商品1406库存商品102,000.00材料采购1401材料采购¥财务费用6603财务费用500.00银行存款——工商银行1002银行存款管理费用6602管理费用2,340.00¥坏账准备1241坏账准备¥应付账款2202应付账款49,000.00银行存款——建设银行1002银行存款¥管理费用6602管理费用43,592.72应付职工薪酬——员工工资2211应付职工薪酬管理费用6602管理费用6,102.98¥应付职工薪酬——员工福利费2211应付职工薪酬¥应付职工薪酬——保险费2211应付职工薪酬2,250.00其它应收款1231其它应收款¥应付职工薪酬——代扣个人所得税2211应付职工薪酬1,625.73应交税费——应交个人所得税2221应交税费¥应交税费——应交个人所得税2221应交税费1,625.73银行存款——工商银行1002银行存款管理费用6602管理费用1,003.31¥累计折旧1602累计折旧贷方金额¥20,000.00¥750.00¥121,680.00¥104,000.00¥49,000.00¥49,000.00¥168,000.00¥28,560.00135,000.00¥¥30,000.00¥24,000.00¥39,710.00¥15,000.00¥15,000.0072,000.00¥¥12,240.00¥52,000.003,000.00¥¥640.00¥5,000.0053,000.00¥¥9,010.0049,000.00¥¥3,000.00¥65,000.0011,050.00¥¥52,000.00¥120,000.00¥3,000.00¥2,500.00¥500.00 157,950.00¥¥135,000.00¥74,240.00180,000.00¥¥30,600.00¥135,000.00¥119,340.00¥102,000.00¥500.002,340.00¥¥49,000.00¥43,592.726,102.98¥¥2,250.001,625.73¥¥1,625.73¥1,003.31。

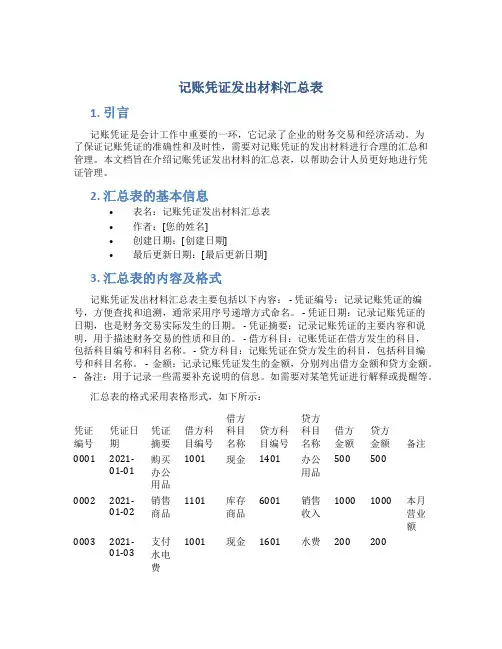

记账凭证发出材料汇总表1. 引言记账凭证是会计工作中重要的一环,它记录了企业的财务交易和经济活动。

为了保证记账凭证的准确性和及时性,需要对记账凭证的发出材料进行合理的汇总和管理。

本文档旨在介绍记账凭证发出材料的汇总表,以帮助会计人员更好地进行凭证管理。

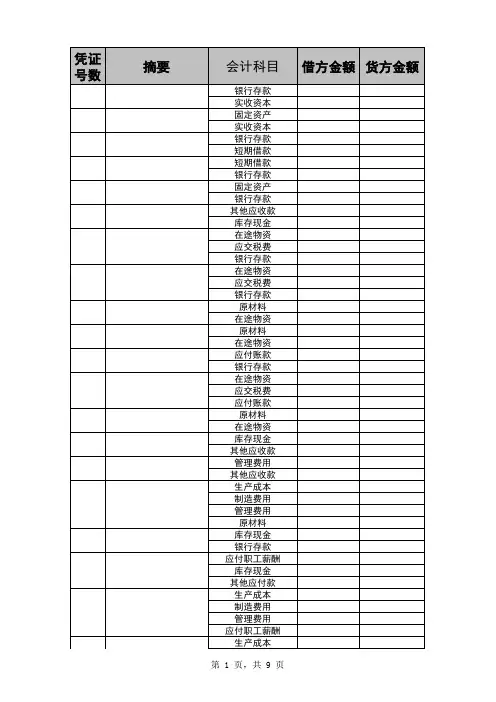

2. 汇总表的基本信息•表名:记账凭证发出材料汇总表•作者:[您的姓名]•创建日期:[创建日期]•最后更新日期:[最后更新日期]3. 汇总表的内容及格式记账凭证发出材料汇总表主要包括以下内容: - 凭证编号:记录记账凭证的编号,方便查找和追溯,通常采用序号递增方式命名。

- 凭证日期:记录记账凭证的日期,也是财务交易实际发生的日期。

- 凭证摘要:记录记账凭证的主要内容和说明,用于描述财务交易的性质和目的。

- 借方科目:记账凭证在借方发生的科目,包括科目编号和科目名称。

- 贷方科目:记账凭证在贷方发生的科目,包括科目编号和科目名称。

- 金额:记录记账凭证发生的金额,分别列出借方金额和贷方金额。

- 备注:用于记录一些需要补充说明的信息。

如需要对某笔凭证进行解释或提醒等。

汇总表的格式采用表格形式,如下所示:凭证编号凭证日期凭证摘要借方科目编号借方科目名称贷方科目编号贷方科目名称借方金额贷方金额备注0001 2021-01-01 购买办公用品1001 现金1401 办公用品500 5000002 2021-01-02 销售商品1101 库存商品6001 销售收入1000 1000 本月营业额0003 2021-01-03 支付水电费1001 现金1601 水费200 2004. 使用注意事项•按照凭证发出的先后顺序填写汇总表,以确保凭证的完整性和一致性。

•在填写凭证摘要时,尽量简明扼要地描述财务交易的内容,方便日后的查询和理解。

•注意将借方科目和贷方科目的编号和名称填写准确无误。

•金额的填写应准确反映财务交易的金额数值,可以采用正数表示借方金额,负数表示贷方金额。

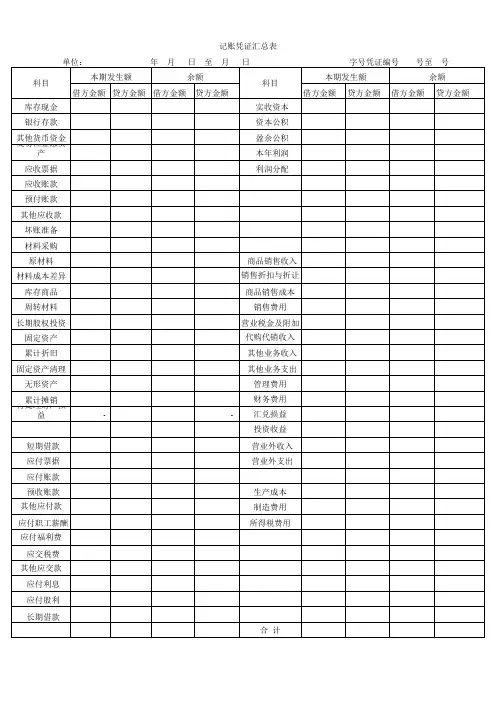

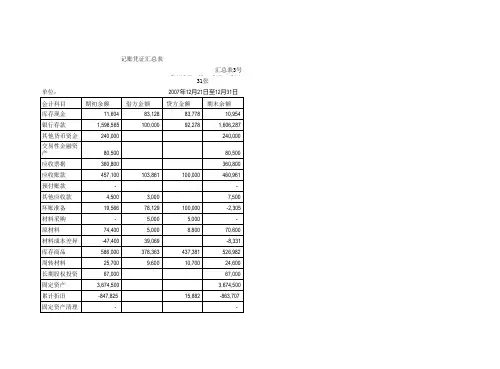

会计记账凭证汇总表记账凭证汇总表亦称"科目汇总表"。

定期对全部记账凭证进行汇总,按各个会计科目列示其借方发生额和贷方发生额的一种汇总凭证。

依据借贷记账法的基本原理,记账凭证汇总表中各个会计科目的借方发生额合计与贷方发生额合计应该相等,因此,记账凭证汇总表具有试算平衡的作用。

记账凭证汇总表是记账凭证汇总表核算形式下总分类账登记的依据。

一、专用记账凭证填制:1、收款凭证填制:① 凡涉及到增加现金或银行存款帐户的金额,都必须填制收款凭证。

② 收款凭证左上方的“借方科目”,应填写“现金”或“银行存款”,右上方应填写凭证编号。

③ 收款凭证的编号一般按“现收×号”和“银收×号”分类业务量多的企业,或“收字×号”分类业务量少的企业。

④ “贷方科目”栏内填写与“现金”或“银行存款”科目对应的总账一级科目及其所属的明细二级科目。

⑤ “金额”栏内填写实际收到的现金或银行存款数额。

⑥ “记账符号”栏供记账员在根据收款凭证登记有关账簿以后做记号用,表示该项金额已经记入有关帐户,避免重记或漏记。

2、付款凭证的填制:① 凡涉及到减少现金或银行存款帐户的金额,都必须填制付款凭证。

② 收款凭证左上方的“贷方科目”,应填写“现金”或“银行存款”,右上方应填写凭证编号。

③ 收款凭证的编号一般按“现付×号”和“银付×号”分类业务量多的企业,或“付字×号”分类业务量少的企业。

④ “借方科目”栏内填写与“现金”或“银行存款”科目对应的总账一级科目及其所属的明细二级科目。

⑤ 对于只涉及到“现金”或“银行存款”这两个账户的业务,如从银行存款中提取现金或以现金存入银行等,只需填制付款凭证,不再填制收款凭证,以免重复记账。

3、转账凭证的填制:① 凡不涉及到现金或银行存款增加或减少的业务,都必须填制转账凭证。

② 转账业务没有固定的账户对应关系,因此要按“借方科目”或“贷方科目”分别填列有关总账g一级科目和明细二级科目。

记账凭证汇总表下载

记账凭证汇总表下载

的东西,并且有很多东西需要我们自己去挖掘。

由于财务会计行业的特殊性我只能参加财务部门中较为简单的工作。

虽然工作不难,时间也不长,但我仍十分珍惜我的第一次真正意义上的实践经验,从中也学到了许多学校里无法学到的东西并增长了一定的社会经验。

" 第三篇:《会计实习报告范文5000字》实习目的为培养综合运用所学理论知识解决实际问题的能力。

将三年来系统学习的理论知识与企业实际相结合,巩固和加深理解会计专业的理论知识,培养独立分析问题解决问题的能力,培养理论联系实际的工作作风,为毕业论文的研究及不久后步入工作岗位奠定良好的基础。

二.实习地点吉林省辉南天泰药业股份有限公司财务部三.实习时间 XX年8月9日 XX年9月15日四.实习具体情况8月9日我有幸来到吉林省辉南天泰药业股份有限公司开始我的暑期实习生活。

这是一段短暂但却充实的时光,通过亲自参与实际工作的操作,使我更加系统的掌握了所学的专业知识,并对会计岗位有了崭新且直观的认知和理解。

吉林省辉南天泰药业股份有限公司座落在美丽富饶的辉南县城爱国街28号。

拥有员工425人,注册资本4820万元。

是一家主要从事化学药品制剂生产、中成药加工并经营本企业自产产品及相关技术的出口业务,经营本企业生产、科研所需原辅材料、机械设备、仪器仪表、零配件以及相关技术的进口业务,经营本企业的进料加工和三来一补业务的民营企业。

天泰药业股份有限公司的财务部由7人组成。

其中,高级职称1人,中级职称3人,初级职称3人。

因为公司目前采用的是手工记账和电算化并行的核算方式,所以其工作岗位可化分为基本会计岗位和电算化会计岗位。

基本会计岗位为会计主管一人,核算、稽核、档案管理等岗共5人,出纳1人。

而其电算化部分则由会计主管兼任电算主管,软件操作由两名会计核算人员兼任,负责输入记账凭证、原始凭证等会计

数据,输出记账凭证、会计帐簿、报表和进行部分会计数据处理,由另一名会计核算人员兼任审核记账,负责对输入计算机的会计数据进行审核,操作会计软件登记机内帐簿,对打印输出的帐簿报表进行确认,此外有专职人员负责电算维护.负责我实习的是公司

的资深会计孙姨。

财务部正处于人员新老交替的阶段,并且即将采用电子计算机完全替代手工记账,孙姨负责手工记账部分,实习过程中我认真学习了正规而标准的公司会计流程,并动手操作了其中一些程序。

例如原始凭证、记账凭证的填制、装订,科目汇总,记账到编制会计报表,结帐等,真正从课本中走到了现实中,细致地了解了公司会计工作的全部过程,且掌握了用友u8财务软件的基本操作。

以下便是此次实习中的一些心得和体会:

初去实习时,在了解公司及财务部的基本情况后,孙姨只是让我翻看一下以往公司的凭证编制及各类明细帐、总帐等。

对于这些我并不感到陌生,因为从大一起学院便安排我们进行会计模拟实验,对于凭证编制早已成足在胸,然而当我真正开始尝试操作时才发现事实远没我想象的那么简单。

各种各样、纷繁复杂的原始凭证便已让我束手无策,多亏了同事们的耐心帮助。

会计实习报告范文5000字会计实习报告范文5000字。

首先要把相关的原始凭证按月按日分门别类,并把每笔业务的单据整理好,对于过大的单据应纵向和横向折叠,折叠后的文章载:报告中国网-

'67*# ,-,9-0单据外形尺寸不应长于或宽于记账凭证,同时还要便于翻阅;若单据过小不便于装订,例如汽车票、地铁车票、火车票、出租车票等,则应按类别整齐地粘贴于粘贴纸上,粘贴纸外形大小应与记账凭证一致,最后还要在粘贴单的空白处分别写出每一类原始凭证的张数、单价及总金额,这样,万一原始凭证不慎丢失,也很容易查明丢的是哪一种票面的原始凭证,而且也为计算附件张数提供了方便。

另外,在填制原始凭证方面也有很多注意的地方:

比如应标明原始凭证所记录的经济业务的种类,摘要(说明经济业务的项目、

名称及有关事项),所涉及到的数量、单价、金额,填制凭证的单位名称、填制人员、经办人的签名盖章等等。

只有经审核无误的原始凭证才能作为计账的依据。

然后便要根据原始凭证填制记账凭证了,每一步都要慎之又慎,因为这会直接影响到以后的核算工作。

凭证应按顺序编号,摘要应当明确,会计分录应当书写正确,所附原始凭证应当同类且张数正确并加盖凭证签张。

记账凭证是登记帐目,科目汇总的直接依据,只有经过审核无误后的记账凭证才能作为登记

帐簿的依据。

但即使如此也会因为工作疏忽或业务不熟练等原因发生工作失误,例如,会计帐户借贷方向记反,使用会计科目不当,写错金额等情况的发生。

发生上述错误后,如尚未登记帐簿的,应重新填制,原记账凭证应予以作废或撕毁;对于已登记入帐的记账凭证,则应根据错误发生的具体情况,相应地采取规定的方法予以更正。

更正方法主要有划线更正法、红字更正法和补充登记法。

在登记帐簿后,发现记账凭证所写部分摘要内容错误或在结帐前发现帐簿记录有误,但其相应的凭证并无错误时,可采用划线更正法。

具体做法:

先将错误的文字或数字上划一条红横线以表示予以注销,然后,将正确的文字或数字用蓝字写在被注销的文字或数字的上方,并由记帐人员在更正处盖章。

红字更正法又叫红字冲销法,当记账后发现记账凭证的借贷方科目错误或记账凭证及帐簿记录的金额大于应填金额时采用此方法。

更正的方法是:

第一种情况下应先用红字金额填制一张与原错误凭证完全相同的记账凭证;第

二种情况则按正确数字与错误数字之间的差额,用红字填一张记账凭证,在摘要栏写明冲销某年某月某日*号凭证多记金额。

少记金额而应借应贷的会计科目并无错误,则应采用补充登记法将差额用蓝字填制一张与原错误凭证所记载的借贷方向相同的凭证,并在摘要栏注明补记某年某月某日*号凭证少记** 。

在随后的实习中我了解到天泰药业采用的是科目汇总表账务处理程序,根据一定时间(通常10天

左右)的全部记账凭证编制科目汇总表,然后根据科目汇总表登记总分类账。

其处理程序大致如下:

1)根据原始凭证编制记张平凭证;2)根据收、付款凭证逐笔顺时登记现金日记帐和银行存款日记帐;3)根据计账凭证或其所附原始凭证逐笔登记各种明细分类账;4)根据记账凭证编制科目汇总表;5)期末,根据科目汇总表登记总分类账;6)把日记帐和明细分类账分别与总账有关账户互相核对;7)根据总账和明细账的有关核算资料编制会计报表。

公司采用的账务处理会计实习报告范文5000字来自。