内部管理-公司战略与风险管理第六章内部控制 精品

- 格式:ppt

- 大小:1.96 MB

- 文档页数:87

注册会计师《战略与风险管理》知识点:内部控制2018注册会计师《战略与风险管理》知识点:内部控制1.内部控制系统的两因素①内部环境②控制政策与程序内部环境是指企业内对于内部控制的态度及内部控制的意识,代表整个企业对于内部控制的价值观。

控制政策及程序是指嵌入企业运营中的具体的内部控制2.内部控制系统的局限性①即使实施了优良的内部控制系统,也不一定能使一个鳖脚的管理者变得出色②只能就企业目标的实现提供合理保证(串谋、越权)③资源限制3.COSO的对内部控制的基本概念①内部控制是一个实现目标的程序及方法,而其本身并非目标②内部控制只提供合理保证,而非绝对保证③内部控制要由企业中各级人员实施与配合定义:公司的董事会、管理层及其他人士为实现以下目标提供合理保证而实施的程序:运营的效益和效率、财务报告的可靠性遵守适用的法律法规。

4.COSO内部控制框架模型5.“一个规范,三个指引”①《企业内部控制基本规范》②《企业内部控制应用指引》③《企业内部控制评价指引》④《企业内部控制审计指引》6.内部控制五要素①内部环境②风险评估③控制活动④信息与沟通⑤内部监督7.内部控制目标①合理保证企业经营管理合法合规、资产安全、财务报告及相关信息真实完整②提高经营效率和效果③促进企业实现发展战略8.构成内部环境的要素①内部环境是企业实施内部控制的基础,其他内部控制因素的根基②内部环境一般包括组织结构、权责分配、战略的发展、人力资源政策、企业文化及社会责任9.“三重一大”①重大决策②重大事项③重要人事任免④大额资金使用10.实施内部控制的好处①优化流程和改善企业的内控②有利于企业更好地理解其所面临的风险,使得能有效地规避风险③更好地满足合规要求④改善财务报告职能⑤更有效地利用信息技术的投资11.实施内部控制的流程①领导重视②统筹规划③开展培训④系统改造⑤逐步推进12.董事会、监事会和经理层的职责权限股东(大)会享有法律法规和企业章程规定的合法权利,依法行使企业经营方针、筹资、投资、利润分配等重大事项的表决权。

公司内部掌控与风险管理制度第一章总则第一条为确保公司管理的规范性、有效性,加强内部掌控与风险管理,提高风险应对本领,促进公司的健康发展,特订立本制度。

第二条公司内部掌控与风险管理制度(以下简称“制度”)适用于公司内各部门、各岗位以及全体员工。

第三条公司内部掌控与风险管理制度的目标是建立健全的内部掌控架构,提高风险防控和应对本领,保护公司的资产安全和利益最大化。

第二章内部掌控第四条公司应建立完善的内部掌控体系,确保公司业务的合规、安全、高效运行。

第五条公司内部掌控包含但不限于以下几个方面:战略和目标管理、组织结构和职责、流程规范和流程管理、风险评估和掌控措施、信息披露和内部沟通等。

第六条公司内部掌控的具体落实应遵从以下原则:合规性原则、有效性原则、全面性原则、适度性原则和连续性原则。

第七条公司应订立相关部门和岗位的职责和权限,并明确内部掌控责任人,并定期对其进行评估和考核。

第八条公司应建立完善的流程规范和流程管理制度,明确各项业务流程的流程图和流程规范,并配备相应的监控措施。

第九条公司应定期对各项业务流程进行审核和评估,及时发现和矫正存在的问题,并采取有效措施加以改进。

第十条公司应建立风险评估和掌控措施制度,对各项风险进行评估和分类,确定相应的风险掌控策略,并定期进行风险监控和评估。

第十一条公司应建立健全的信息披露和内部沟通机制,确保信息的及时传递和沟通,提高内部员工的知情权和参加度。

第三章风险管理第十二条公司应建立风险管理制度,加强风险防控和应对本领。

第十三条公司风险管理的基本原则包含:风险识别、风险评估、风险掌控、风险应对和风险监测。

第十四条公司应建立完善的风险识别机制,及时发现和分析各类风险,并建立风险库,对风险进行分类、整理和管理。

第十五条公司应建立风险评估制度,对各类风险进行定量和定性评估,并依据评估结果确定相应的风险掌控策略。

第十六条公司应建立风险掌控措施制度,采取相应的措施掌控风险的发生和程度,包含但不限于订立相应的规章制度、建立完善的审计制度、加强内部监控等。

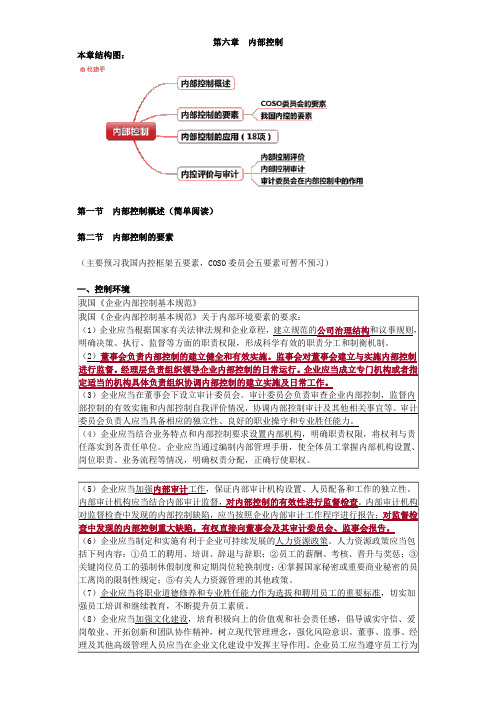

第六章内部控制本章结构图:第一节内部控制概述(简单阅读)第二节内部控制的要素(主要预习我国内控框架五要素,COSO委员会五要素可暂不预习)我国《企业内部控制基本规范》我国《企业内部控制基本规范》关于内部环境要素的要求:(1)企业应当根据国家有关法律法规和企业章程,建立规范的公司治理结构和议事规则,明确决策、执行、监督等方面的职责权限,形成科学有效的职责分工和制衡机制。

(2)董事会负责内部控制的建立健全和有效实施。

监事会对董事会建立与实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

企业应当成立专门机构或者指定适当的机构具体负责组织协调内部控制的建立实施及日常工作。

(3)企业应当在董事会下设立审计委员会。

审计委员会负责审查企业内部控制,监督内部控制的有效实施和内部控制自我评价情况,协调内部控制审计及其他相关事宜等。

审计委员会负责人应当具备相应的独立性、良好的职业操守和专业胜任能力。

(4)企业应当结合业务特点和内部控制要求设置内部机构,明确职责权限,将权利与责任落实到各责任单位。

企业应当通过编制内部管理手册,使全体员工掌握内部机构设置、岗位职责、业务流程等情况,明确权责分配,正确行使职权。

(5)企业应当加强内部审计工作,保证内部审计机构设置、人员配备和工作的独立性。

内部审计机构应当结合内部审计监督,对内部控制的有效性进行监督检查。

内部审计机构对监督检查中发现的内部控制缺陷,应当按照企业内部审计工作程序进行报告;对监督检查中发现的内部控制重大缺陷,有权直接向董事会及其审计委员会、监事会报告。

(6)企业应当制定和实施有利于企业可持续发展的人力资源政策。

人力资源政策应当包括下列内容:①员工的聘用、培训、辞退与辞职;②员工的薪酬、考核、晋升与奖惩;③关键岗位员工的强制休假制度和定期岗位轮换制度;④掌握国家秘密或重要商业秘密的员工离岗的限制性规定;⑤有关人力资源管理的其他政策。

(7)企业应当将职业道德修养和专业胜任能力作为选拔和聘用员工的重要标准,切实加强员工培训和继续教育,不断提升员工素质。

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

注册会计师考试辅导《公司战略与风险管理》第六章讲义1

风险管理框架下的内部控制

考情分析

主要考点(难点或重点)

内部控制基本规范(目标、原则、五要素)

内部控制应用指引(18项)

内部控制评价与审计

审计委员会 公司治理原则

第一节 内部控制与风险管理的关系

本节主要内容简介:

企业内部控制理论的演变与发展

内部控制与风险管理的关系

有控则强,失控则弱;

无控则乱,不控则败;

一、企业内部控制理论的演变与发展(了解)

(一)内部“牵制”阶段20世纪40年代之前。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《公司战略与风险管理》第六章讲义7资金活动需关注的主要风险(一)资金活动需关注的主要风险(1)筹资决策不当,引发资本结构不合理或无效融资,可能导致企业筹资成本过高或债务危机。

【案例分析】——兴建巨人大厦(12亿)未对筹资方案面临的风险做出全面的评估,筹资规模巨大,筹资来源单一且欠缺抗风险能力,也未提出有效应对各种筹资风险的方法。

资金——自有资金(保健品),卖楼花,没有银行贷款风险——保健品市场萎缩,97年银行收紧银根(2)投资决策不当,引发盲目扩张或丧失发展机遇,可能导致资金链断裂或资金使用效益低下。

【案例分析】——兴建巨人大厦(12亿)第一,盲目进行多元化,投资进入房地产第二,巨人大厦投资方案可行性论证明显不够(18层增加到70层,2亿到12亿,公司资产只有1亿)(3)资金调度不合理、营运不畅,可能导致企业陷入财务困境或资金冗余。

【案例分析】——兴建巨人大厦(12亿)1996年下半年,建设资金紧缺,抽调生物工程的流动资金去支撑大厦的建设;保健品市场产品销售在不断下降(4)资金活动管控不严,可能导致资金被挪用、侵占、抽逃或遭受欺诈。

【案例分析】——集团违规违纪、挪用贪污事件层出不穷1994年初,西北办事处主任贪污和挪用巨额资金;减肥食品“巨不肥”带来的利润被私分。

全资子公司康元公司财务管理混乱,浪费严重。

至1996年底,累积债务已达1亿元,且大量债务存在水分,相当一部分是由公司内部人员侵吞造成的,公司的资产流失严重。

(二)内部控制要求与措施【两个特别规定】企业财会部门负责资金活动的日常管理,参与投融资方案等可行性研究。

总会计师或分管会计工作的负责人应当参与投融资决策过程。

企业应当采取合法有效措施,强化对子公司资金业务的统一监控。

有条件的企业可探索财务公司、资金结算中心等资金集中管理模式。

【三个控制范畴】筹资控制投资控制营运控制1.筹资。

内部掌控与风险管理第一章总则第一条内容范围本规章制度旨在建立和完善企业的内部掌控与风险管理制度,确保企业的正常运营,保护企业和利益相关方的合法权益。

第二条定义内部掌控是指企业为实现业务目标,通过建立一套适应企业特点的管理机制和流程,有效管理风险、防范内部欺诈和错误,保护企业资产和资源,提高经营效率和业绩的活动。

风险管理是指企业通过识别、评估、掌控和监测与企业目标实现相关的各类风险,采取适当的掌控措施和监督手段,确保企业在可接受的风险范围内运营。

第二章内部掌控制度第三条内部掌控目标为了保障企业资产的完整性和可连续经营,内部掌控的目标包含但不限于以下几个方面:1.保护企业财务、资源和资产的安全;2.提高决策的可靠性和决策效率;3.保证财务信息的准确和及时性;4.促进业务规范进行,保护企业声誉;5.保证业务的合规性和合法性;6.防范和减轻各类风险。

第四条内部掌控制度要求1.内部掌控制度要与企业的风险管理体系紧密衔接,有效掌控与风险相关的各类活动;2.内部掌控制度要建立适当的内控流程和机制,包含但不限于审计、风险防控、信息披露和内部监督等;3.内部掌控制度要依据业务流程和组织架构进行设计和实施,确保每个环节都有明确的责任和权限;4.内部掌控制度要供应相应的内部掌控标准和操作指引,确保员工能够理解和遵守;5.内部掌控制度要定期评估和修订,及时适应企业变动的需求和外部环境的变动。

第五条内部掌控职责1.企业高层管理人员要订立和组织实施内部掌控制度,落实内部掌控职责;2.部门负责人要具体实施内部掌控制度,确保各项掌控措施的有效性;3.员工要依照内部掌控制度的要求进行工作,自发遵守规范。

第三章风险管理制度第六条风险管理目标为了保护企业的利益,风险管理的目标包含但不限于以下几个方面:1.确定和评估企业所面对的各类风险,包含市场风险、信用风险、操作风险等;2.订立风险防控措施和应急预案,减轻风险带来的不利影响;3.监测和跟踪风险的变动,及时调整风险管理策略;4.供应风险管理的相关信息和报告,为决策层供应参考依据。