各项费用明细分类一览表

- 格式:doc

- 大小:61.00 KB

- 文档页数:1

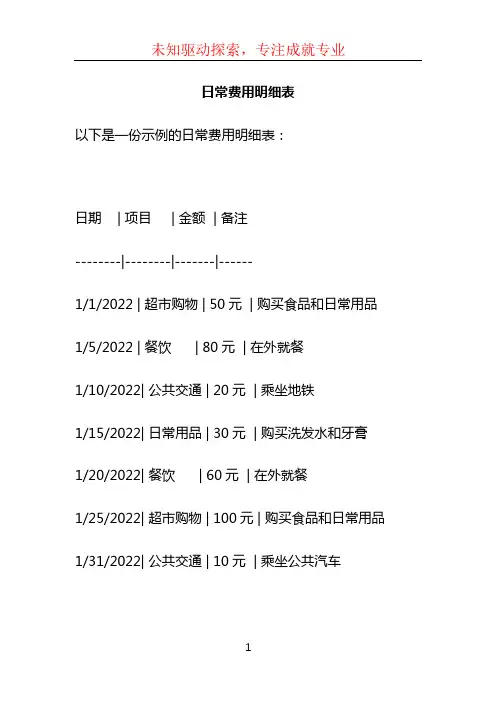

日常费用明细表

以下是一份示例的日常费用明细表:

日期 | 项目 | 金额 | 备注

--------|--------|-------|------

1/1/2022 | 超市购物 | 50元 | 购买食品和日常用品1/5/2022 | 餐饮 | 80元 | 在外就餐

1/10/2022| 公共交通 | 20元 | 乘坐地铁

1/15/2022| 日常用品 | 30元 | 购买洗发水和牙膏1/20/2022| 餐饮 | 60元 | 在外就餐

1/25/2022| 超市购物 | 100元 | 购买食品和日常用品1/31/2022| 公共交通 | 10元 | 乘坐公共汽车

以上是一份简单的日常费用明细表,记录了每笔费用的日期、项目、金额和备注。

可以根据个人需要自定义列项,并根据实际情况填写费用明细。

这样的明细表有助于了解自己的日常消费情况和控制支出。

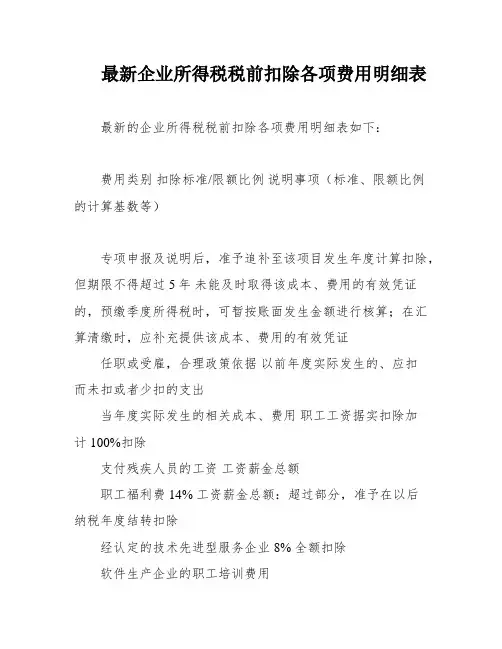

企业所得税税前扣除各项费用明细表最新企业所得税税前扣除各项费用明细表费用类别扣除标准/限额比例说明事项(标准、限额比例的计算基数等)专项申报及说明后,准予追补至该项目发生年度计算扣除,但期限不得超过5年未能及时取得该成本、费用的有效凭证的,预缴季度所得税时,可暂按账面发生金额进行核算;在汇算清缴时,应补充提供该成本、费用的有效凭证任职或受雇,合理政策依据以前年度实际发生的、应扣而未扣或者少扣的支出《国家税务总局关于企业所得税应纳税所得额若干税务处置惩罚问题的通告》(国度税务总局通告2012年第15号)第六条《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条当年度实践产生的相关成本、费用职工人为据实扣除加计100%扣除《企业所得税法实施条例》第三十四条支付残疾人员的工资《企业所得税法》第三十条《企业所得税法实施条例》第九十六条《财政部、国度税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税〔2009〕70号)人为薪金总额《企业所得税法实施条例》第四十条《国家税务总局关于企业工资薪金及职工福利费扣除问题的通知》(国税函〔2009〕3号)《企业所得税法实施条例》第四十二条《财政部、国度税务总局、商务部、科技部、国家发展改革委关于手艺先进型效劳企业有关企业所得税政策问题的通知》(财税〔2010〕65号)《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税〔2008〕1号)职工福利费14% 职工教育经费2.5%工资薪金总额:超过部分,准予在以后纳税年度结转扣除经认定的技术先进型服务企业8%全额扣除软件生产企业的职工培训费用职工工会经费2%工资薪金总额;凭工会组织开具的《工会经费收入专用收条》和税务机关代收工会经费凭据扣除《企业所得税法实施条例》第四十一条《关于工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2010年第24号)《关于税务机关代收工会经费企业所得税税前扣除凭据问题的公告》(国家税务总局公告2011年第30号)《企业所得税法实施条例》第三十四条《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》(国家税务总局通告2012年第15号)第一条《企业所得税法实施条例》第四十三条《关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号)《企业所得税法实施条例》第四十四条《财政部、国家税务总局关于告白费和业务宣扬费支出税前扣除政策的通知》(财税〔2012〕48号)(注:该文件自2011年1月1日起至2015年12月31日止履行)雇用季节工、临时工、据实扣除练习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用应辨别为人为薪金支出和职工福利费支出,属于人为薪金支出的,准予计入企业人为薪金总额的基数,作为计算其他各项相关费用扣除的依据发生额的60%,且不超过贩卖或业务收入的5‰;股权投资业务企业分回的股息、红利及股权转让收入可作为收入计算基数当年销售(营业)收入,超过部分向以后结转当年贩卖(业务)收入;化装品制造、医药制造、饮料制造(不含酒类制造)企业。

最新企业所得税税前扣除各项费用明细表最新的企业所得税税前扣除各项费用明细表如下:费用类别扣除标准/限额比例说明事项(标准、限额比例的计算基数等)专项申报及说明后,准予追补至该项目发生年度计算扣除,但期限不得超过5年未能及时取得该成本、费用的有效凭证的,预缴季度所得税时,可暂按账面发生金额进行核算;在汇算清缴时,应补充提供该成本、费用的有效凭证任职或受雇,合理政策依据以前年度实际发生的、应扣而未扣或者少扣的支出当年度实际发生的相关成本、费用职工工资据实扣除加计100%扣除支付残疾人员的工资工资薪金总额职工福利费 14% 工资薪金总额:超过部分,准予在以后纳税年度结转扣除经认定的技术先进型服务企业 8% 全额扣除软件生产企业的职工培训费用职工教育经费 2.5%职工工会经费 2% 工资薪金总额;凭工会组织开具的《工会经费收入专用收据》和税务机关代收工会经费凭据扣除需要注意的是,对于未能及时取得有效凭证的成本、费用,预缴季度所得税时可以暂按账面发生金额进行核算,但在汇算清缴时必须补充提供有效凭证。

此外,对于以前年度实际发生的、应扣而未扣或者少扣的支出,可以根据合理政策依据进行扣除。

对于职工福利费和职工教育经费,可以根据工资薪金总额的14%和2.5%进行扣除。

对于经认定的技术先进型服务企业和软件生产企业的职工培训费用,则可以全额扣除。

最后,对于职工工会经费,可以按照工资薪金总额的2%扣除,但必须凭工会组织开具的《工会经费收入专用收据》和税务机关代收工会经费凭据。

根据《企业所得税法实施条例》第四十三条和第四十四条,企业在雇用季节工、临时工、实生、返聘离退休人员以及接受外部劳务派遣用工时,应将实际发生的费用区分为工资薪金支出和职工福利费支出。

对于属于工资薪金支出的部分,可以计入企业工资薪金总额的基数,并作为计算其他相关费用扣除的依据。

同时,广告费和业务宣传费支出可以在签订分摊协议的情况下,在不超过当年销售(营业)收入税前扣除限额比例内的范围内进行扣除。

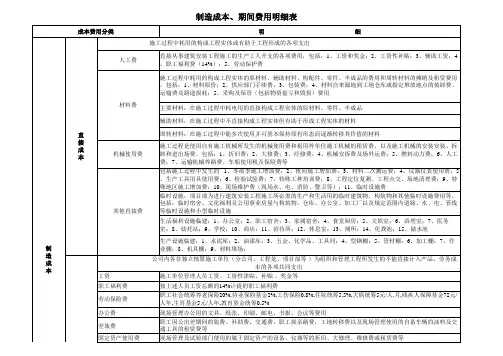

建设工程费用组成一、直接费由直接工程费和措施费组成。

(一)直接工程费:是指施工过程中耗用的构成工程实体和有助于工程形成的各项费用,包括人工费、材料费、施工机械使用费。

1.人工费:是指直接从事建筑工程施工的生产工人开支的各项费用,内容包括:(1)基本工资:是指发放给生产工人的基本工资。

(2)工资性补贴:是指按规定发放的各项补贴、津贴。

(3)生产工人辅助工资:是指生产工人年有效施工天数以外非作业期间的应发给生产工人的工资。

(4)职工福利费:是指按规定标准计提的职工福利费。

(5)生产工人劳动保护费:是指按规定标准发放的劳动保护用品的购置费及修理费,职工服装补贴,防暑降温费,在有碍身体健康环境中施工的保健费用等。

(6)住房公积金:是指企业和个人按标准交纳的住房公积金。

(7)劳保基金:是指由职工工资中支付的养老金、企业支付离退休职工的易地安家补助费、职工六个月以上的病假人员工资、职工死亡丧葬补助费、抚恤费,按规定支付给离休干部的各项经费。

(8)医疗保险费:是指由职工工资中支付的基本医疗保险费。

2.材料费:是指施工过程中耗费的构成工程实体的原材料、辅助材料、构配件、零件、半成品的费用和周转使用材料的摊销(或租赁)费用,包括材料预算价格及检验试验费。

(1)材料预算价格包括:a.材料原价(或供应价格);b.材料运杂费:是指材料自来源地运至工地仓库或指定堆放地点所发生的全部费用;c.运输损耗费:是指材料在运输装卸过程中不可避免的损耗;d.采购及保管费:是指为组织采购、供应和保管材料过程所需要的各项费用,包括采购费、仓储费、工地保管费、仓储损耗。

(2)检验试验费:是指对建筑材料、构件和建筑安装物进行一般鉴定、检查所发生的费用,包括自设试验室进行试验所耗用的材料和化学药品等费用。

不包括新结构、新材料的试验费和建设单位对具有出厂合格证明的材料进行检验,对构件做破坏性试验及其他特殊要求检验试验的费用。

3、施工机械使用费:是指施工机械作业所发生的机械使用费以及机械安拆费和场外运费。

费用明细科目1.管理费用—工资—基本工资—加班费—临时工工资2.管理费用—职工福利费—福利费—医疗补助“福利费”包括管理部员工工作餐,医疗用品,公司组织职工体检费,工伤医疗费,注射疫苗费,医疗室药品费,工作人员租房费,液化气,餐厅用厨具,司机保安餐费补助及夜班补助,厨师工资,职工慰问金,体育用品等。

另外,它还包括每月公司按一定比例计职工福利基金,“医疗补助”指公司和个人按一定工资比例交纳的一种医疗基金3.管理费用—折旧费管理部使用的固定资产每月所计提的折旧。

4.管理费用—修理费包含电脑,空调,打印机,复印机,传真机等的修理安装费,硬件升级费,办公楼和宿舍装修费,其他管理部办公用品移动和安装费等。

5.管理费用—中介费/代理费包含人事档案代理费,招聘中介费。

6.管理费用—办公费—书报费—印刷费—日常办公用品费—消耗用品费—年检/审计费—其他“书报费”指管理部门购书,订报刊杂志的费用,“印刷费/复印费”指印名片、劳动合同、公司内部报纸等,“日常办公用品”指管理部门每月按预算标准购买的办公用品及为新员工购买的小件办公品,以及传真机、打印机、复印机用色带、墨盒、墨粉、复印纸等,“消耗用品费”主要指人事总务部购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等,“年检/审计费”指企业参加工商联合年费,企业变更费,企业验资审计费等。

“其他”包括财务部购发票费,财务报表,财务帐本和封皮,以及复印费等7.管理费用—物料消耗购买硬盘、光盘、软盘等电脑用品,以及插座等维修零件,其他扣除“办公费—日常办公用品费”和“低值易耗品”外的办公用品。

8.管理费用—低值易耗品摊销月底时将用于管理部的“低值易耗品”结转费用9.管理费用—无形资产摊销月底对公司所拥有的无形资产分期摊销,结转费用。

10.管理费用—开办费摊销公司在筹建期间所发生的开办费的摊销12.管理费用—运输费管理部门偶尔发生的通过运输公司的运费。

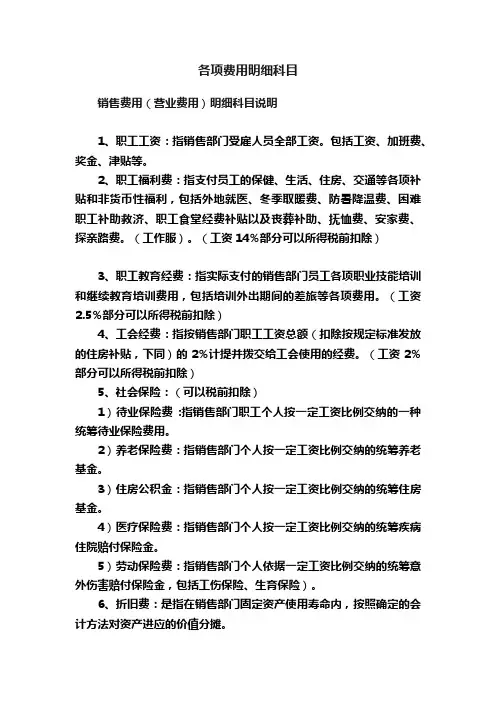

各项费用明细科目销售费用(营业费用)明细科目说明1、职工工资:指销售部门受雇人员全部工资。

包括工资、加班费、奖金、津贴等。

2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。

(工作服)。

(工资14%部分可以所得税前扣除)3、职工教育经费:指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

(工资2.5%部分可以所得税前扣除)4、工会经费:指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。

(工资2%部分可以所得税前扣除)5、社会保险:(可以税前扣除)1)待业保险费:指销售部门职工个人按一定工资比例交纳的一种统筹待业保险费用。

2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

3)住房公积金:指销售部门个人按一定工资比例交纳的统筹住房基金。

4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。

5)劳动保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

6、折旧费:是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理维护费。

8、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消耗费用。

如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9、低值易耗品摊销:是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装容器以及流通企业餐具用具、玻璃器皿、纺织用品等在使用中的耗费(“低值易耗品”应按管理要求,分类设置数量金额式明细账)。

10、办公费:指销售部门发生的“文具用品费”、“书报资料费”、“外联宣传费”等,其中,“外联宣传费”指对外宣传所耗费的纸质、电子等宣传产品或企业资料费用和附带宣传标识或内容的小礼品费用。

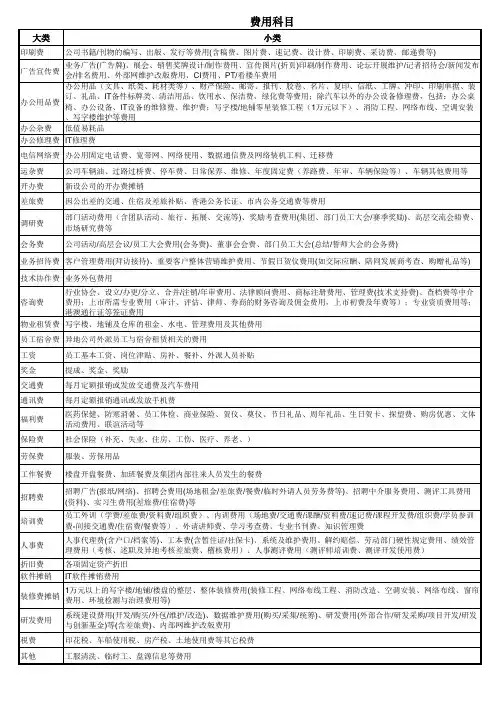

各项费用明细分类一览表

会计科目各项费用分类明细一览表

序号管理费用研发费用营业费用制造费用财务费用1工资奖金工资奖金手续费2福利费福利费利息收入3职工教育经费职工教育经费利息支出4办公费办公费汇兑损失5水电费水电费

6电话费电话费

7差旅费差旅费

8折旧费折旧费

9租赁费租赁费

10劳动保护费劳动保护费

11业务招待费业务招待费运杂费

12修理费修理费

13车辆使用费图书资料费车辆使用费机物料耗费

14广告费新产品设计费广告费燃料费

15低值易耗品摊销工艺试制费展架装修费低值易耗品摊销

16存货盘盈盘亏验收评审费促销活动费外协加工

17会议费样品入库展览费外协提成

18费用性税金无形资产摊销商品损耗停工损失

19无形资产摊销装卸整理费试验检验费

20企业养老保险费运输费其他杂费

21企业医疗保险费包装费

22企业失业保险费

23企业工伤保险费

24企业生育保险费

25财产保险费

26其他杂费其他其他

费用性税金包括:

房产税、车船使用税、土地使用税、印花税、水利资金等;

公司经费:

职工工资及福利费、差旅费、办公费、折旧费、修理费、物料消耗、低值易耗品摊消等劳动保险费包括:

离退休职工的退休金、价格补贴、医药费、职工退职金、6个月以上病假工资、。

各项费用明细科目销售费用(营业费用)明细科目说明1、职工工资:指销售部门受雇人员全部工资。

包括工资、加班费、奖金、津贴等。

2、职工福利费:指支付员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。

(工作服)。

(工资14%部分可以所得税前扣除)3、职工教育经费:指实际支付的销售部门员工各项职业技能培训和继续教育培训费用,包括培训外出期间的差旅等各项费用。

(工资2.5%部分可以所得税前扣除)4、工会经费:指按销售部门职工工资总额(扣除按规定标准发放的住房补贴,下同)的2%计提并拨交给工会使用的经费。

(工资2%部分可以所得税前扣除)5、社会保险:(可以税前扣除)1)待业保险费:指销售部门职工个人按一定工资比例交纳的一种统筹待业保险费用。

2)养老保险费:指销售部门个人按一定工资比例交纳的统筹养老基金。

3)住房公积金:指销售部门个人按一定工资比例交纳的统筹住房基金。

4)医疗保险费:指销售部门个人按一定工资比例交纳的统筹疾病住院赔付保险金。

5)劳动保险费:指销售部门个人依据一定工资比例交纳的统筹意外伤害赔付保险金,包括工伤保险、生育保险)。

6、折旧费:是指在销售部门固定资产使用寿命内,按照确定的会计方法对资产进应的价值分摊。

7、修理费:指本部门发生的除车辆之外的“固定资产”修理维护费。

8、物料消耗:指销售部门领用的不纳入“低值易耗品”核算,且除“办公费”核算范围外的其他领用或购买的物料消耗费用。

如:购买硬盘、光盘、软盘等电脑用品,及为维修“低值易耗品”而发生的费用。

9、低值易耗品摊销:是指本部门不作为“固定资产”核算的各种用具物品,如工具、工装、管理用具、包装容器以及流通企业餐具用具、玻璃器皿、纺织用品等在使用中的耗费(“低值易耗品”应按管理要求,分类设置数量金额式明细账)。

10、办公费:指销售部门发生的“文具用品费”、“书报资料费”、“外联宣传费”等,其中,“外联宣传费”指对外宣传所耗费的纸质、电子等宣传产品或企业资料费用和附带宣传标识或内容的小礼品费用。

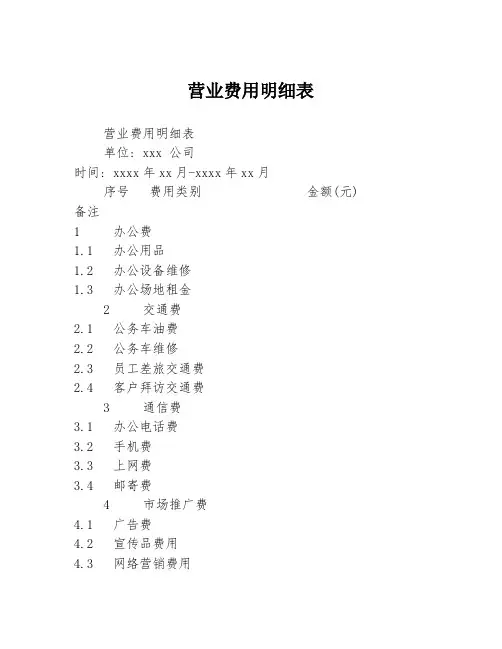

营业费用明细表

营业费用明细表

单位: xxx 公司

时间: xxxx年xx月-xxxx年xx月

序号费用类别金额(元) 备注

1 办公费

1.1 办公用品

1.2 办公设备维修

1.3 办公场地租金

2 交通费

2.1 公务车油费

2.2 公务车维修

2.3 员工差旅交通费

2.4 客户拜访交通费

3 通信费

3.1 办公电话费

3.2 手机费

3.3 上网费

3.4 邮寄费

4 市场推广费

4.1 广告费

4.2 宣传品费用

4.3 网络营销费用

5 财务费

5.1 银行手续费

5.2 坏账损失

5.3 收付款差异费用

6 人力资源费

6.1 员工薪资

6.2 社保缴费

6.3 公积金缴费

6.4 培训费用

7 税费

7.1 增值税

7.2 营业税

7.3 城市维护建设税

7.4 教育费附加

7.5 地方教育附加

8 其他费用

8.1 业务招待费

8.2 水电费

8.3 仓储费用

8.4 维修费用

8.5 管理费用

合计 - -

注:以上金额只显示为费用支出金额,不包括任何收入。

费用明细表的目的是为了清晰展示公司在特定时间段内的各项营业费用,以便于企业进行成本控制、财务预算和经营决策等方面的参考。

务必注意在每次费用支出时妥善保留各项费用的相关凭证,以便于日后的查证和核对。

年度费用明细表

一、固定费用

1. 房租:每月500元,一年6000元。

2. 物业管理费:每月100元,一年1200元。

3. 水电费:每月合计300元,一年3600元。

二、变动费用

1. 通讯费:每月50元,一年600元。

包括电话费、手机费、网络费等。

2. 交通费:每月200元,一年2400元。

包括公共交通费、打车费、加油费等。

3. 餐饮费:每月250元,一年3000元。

包括在家做饭、外出就餐等。

4. 娱乐休闲费:每月300元,一年3600元。

包括购物、旅游、看电影等。

5. 购物费用:每月50元,一年600元。

包括购买生活用品、衣物等。

三、其他费用

1. 保险费:每年保险费用2500元。

包括人身意外险、财产保险等。

2. 医疗费用:每年因病就医或购买药品等费用共计500元。

3. 其他杂项费用:如修理费、洗车费、季节性支出等,每年共计200元。

四、合计费用

根据以上各项费用的估算,年度总费用约为16860元(未包含突发情况或意外支出)。

五、总结

年度费用明细表中列出的各项费用都是根据往年的支出情况及生活需要所估算的,但实际支出情况可能会因个人消费习惯、收入水平等因素而有所不同。

在预算和财务管理过程中,我们需要关注并及时了解自己的支出情况,避免不必要的浪费,节约成本,以提高生活品质。

此外,为了应对可能发生的突发情况,我们也需要预备一些应急资金,以确保生活的稳定性和安全性。

费用科目明细表费用4105制造费用5601营业费用5602管理费用4105.01工资5601.01工资5602.01工资4105.02折旧费5601.02折旧费5602.02折旧费4105.03修理费5601.03修理费5602.03修理费4105.04水费5601.04水费5602.04水费4105.05电费5601.05电费5602.05电费4105.06办公费5601.06办公费5602.06办公费4105.07电话费5601.07电话费5602.07电话费4105.08差旅费5601.08差旅费5602.08差旅费4105.09车辆费5601.09车辆费5602.09车辆费4105.10机物料消耗5601.10物料消耗5602.10物料消耗4105.11低值易耗品摊销5601.11低值易耗品摊销5602.11低值易耗品摊销4105.12劳动保护费5602.12劳动保护费4105.13加工费4105.14检测费5601.15运杂费5602.15运杂费5601.16包装费5601.17快递费5602.17快递费5601.18财产保险费5602.18财产保险费5601.195602.19人身保险5601.20业务招待费5602.20交际应酬费5601.21租赁费5602.21租赁费5601.22装潢费5602.225601.23展会费5602.23会务费5601.24宣传及广告费5601.25销售服务费5601.26业务提成5601.27样品费5602.28福利费5602.29职工教育经费5602.30工会费5602.31管理费/董事会费5602.32招聘费5602.33新产品开发5602.34咨询费5602.35税金5602.36养老保险5602.37医疗保险5602.38失业保险5602.39工伤保险5602.40生育保险5602.41公积金5602.42无形资产摊销5602.43专利费5602.44土地管理费5602.45场地使用费5602.46垃圾处理费5602.47诉讼费5602.48坏帐损失5602.49存货跌价损失5601.50商品维修费5602.51研究费用4105.99其他费用5601.99其他费用5602.99其他费用Page 1。

费用说明序号费用名称1工资及奖金2福利费3办公费4差旅费5业务招待费6市内交通费7车辆费用8手机费9固定电话及网费10房租11水电费物业费12运费13会务费14财产保险费15咨询费16材料费17维修费18职工教育经费19劳务费20手续费21其他22低值易耗品及固定资产费用归类具体规定见下表:费用包含具体内容员工岗位工资、绩效工资、各项补贴、加班费、奖金、劳务费等薪酬性支出。

为职工支付的生活补助、过节补助等。

办公用品(如纸张、笔、纸杯、纸袋、文件夹、磁盘等)及日常办公费用,如刻章、名片印制、饮用水人员出差外地期间发生所有费用,包括车费(汽车、火车、飞机、轮船等交通工具)、住宿费用、补助餐费、礼品、娱乐等招待性费用。

市内发生的公共交通费、城市轨道交通费(地铁等)、的士费。

(购置及租赁)车辆发生的车辆养路费、汽油费、过路过桥费、修理费、停车费等。

人员手机费。

固定电话费和上网费。

办事处租赁房屋费用。

办公、仓储等发生的用水、用电支出,租赁房屋物业费。

运输发货、快递、邮寄及装卸等杂费。

涉及会议项目的所有相关费用,包括租用会议场所、会议车辆、购置会议用具、会议住宿费用等。

设备、财产等保险费用。

为本项目支出的咨询服务费。

项目需要紧急购买的零星材料。

维护和修理经营场地、设备、相关辅助设施而发生费用。

职工职业培训发生的费用。

支付的工程施工费及临时雇用人员费用。

银行汇款手续费。

以上不包含项目。

按照有关规定购置的办公用品、工程用品等。

印制、饮用水、报刊杂志订阅等。

具)、住宿费用、补助等。

会议住宿费用等。