第8章 定量预测方法

- 格式:ppt

- 大小:1.04 MB

- 文档页数:88

定量预测方法定量预测方法是运用统计方法和数学模型进行预测的方法体系,其时间序列法、因果分析法和随机预测法中均有适合饭店经营预测的方法,我们摘取其中一些常用预测方法介绍如下。

一、时间序列预测法时间序列就是把各种经济变量的历史数据按时间先后顺序排列起来的数列。

时间序列预测法就是通过对时间序列及其影响因素的分析,找出其变化的规律,并运用数学模型进行预测。

使用时间序列法时,预测人员应当记住,将来的情况和过去的情况相比会有变化,因此,预测的结果不可能绝对准确,但是通过研究历史上的销售规律性,我们可在一定程度上预见今后销售的发展趋势.为预测提供有用的信息。

时间序列法的主要优点是客观,因为我们是根据历史数据来进行预测的。

时间序列分析通常包括对以下四个成分的分析: ①趋势分析:指长期的发展或下降趋势。

②季节性分析:指一年内的季节性变化,这种变化有一定程度的规律性。

③周期性分析:指在几个阶段内在发展趋势中所表现出来的周期性波动,周期的长度和幅度是不规则的。

④不确定因素分析:指无法预见的随机因素的干扰,如天气突变、自然灾害或突发事故的发生等影响销售的因素。

这个成分最难预测。

时间序列预测方法很多,下面仅介绍最为常用的比率法、移动平均法、加权平均法、指数平滑法、季节指数法在饭店预测中的应用。

1.比率法这种预测方法假定在前个时期发生的情况在不久的将来仍然会发生。

这一预测方法的公今年的营业收入式是:明年的营业收入=今年的营业收入×去年的营业收入假定今年某饭店的营业收入为5300万元,去年的营业收入为4600万元,那么,使用比率法,明年的营业收入则可预测为:明年的营业收入=5300万元×(5300万元/4600万元)=6106.5217(万元)这是一种简单的预测方法,不需要很多数据资料和统计方法,如果发展趋势稳定,或者各个时期的变化比较一致,这种方法在短期预测中可获得相当准确的结果。

2.移动平均法此法假设较近的未来和较近过去与现在的关系密切,而与较远的过去关系不大。

定量预测的方法有哪些

定量预测的方法有以下几种:

1. 时间序列分析:通过对一系列时间序列数据的分析和建模,预测未来的趋势和变化。

2. 回归分析:通过建立因变量和一个或多个自变量之间的数学关系模型,进行预测。

回归分析可以用于预测连续型数据。

3. 神经网络模型:利用神经网络的模式识别和学习能力,建立模型并预测未知数据。

4. 时间序列分解:将时间序列数据分解为趋势、季节性和随机成分,然后分别进行预测。

5. 面板数据模型:对包含多个个体或单位的面板数据进行分析和建模,预测未来的变化。

6. 时间序列聚类:对相似的时间序列数据进行聚类分析,以预测未来的类别和趋势。

7. 自回归移动平均模型(ARMA):通过将时间序列数据表示为自回归和移动平

均过程的组合,进行预测。

8. 指数平滑法:通过对时间序列数据进行指数平滑计算,来预测未来的趋势和变化。

9. 非线性回归模型:将因变量和自变量之间的关系模型化为非线性函数,进行预测。

10. 卡尔曼滤波器:利用卡尔曼滤波器的状态估计能力,根据已知的测量数据和系统模型,进行未来状态的预测。

定量预测⽅法(⼆)定量预测⽅法定量预测法,⼜称分析计算法或统计预测法。

它是在占有⽐较完整的历史资料的基础上,通过数据的整理分析,运⽤⼀定的模型或公式对预测对象的未来发展趋势做出定量测算的⼀种⽅法。

定量预测有很多种,按照处理资料的不同,可分为时间序列法和因果分析法。

1、时间序列法时间序列法,⼜称历史延伸法或外推法。

这种⽅法是将⼀经济变量,如销售额等历史数据,按照时间顺序加以排列,然后运⽤⼀定的数学⽅法使其向外延伸,预计市场的未来变化趋势,确定未来的预测值。

它在应⽤于短期预测时效果较好。

时间序列法的具体做法很多,这⾥主要介绍⼏种常⽤的⽅法。

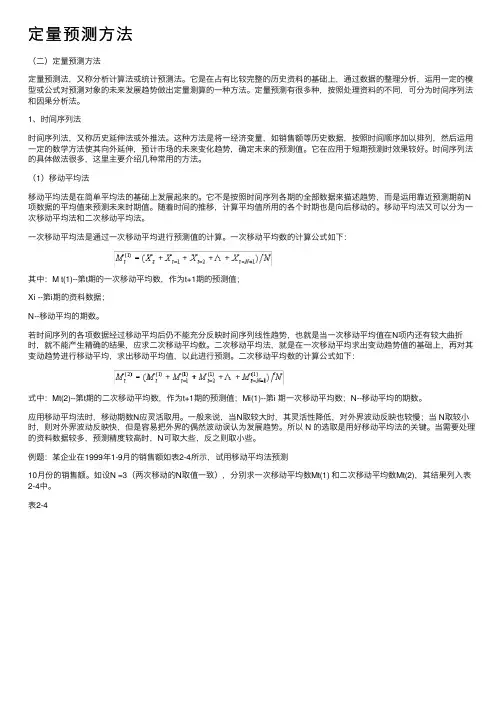

(1)移动平均法移动平均法是在简单平均法的基础上发展起来的。

它不是按照时间序列各期的全部数据来描述趋势,⽽是运⽤靠近预测期前N 项数据的平均值来预测未来时期值。

随着时间的推移,计算平均值所⽤的各个时期也是向后移动的。

移动平均法⼜可以分为⼀次移动平均法和⼆次移动平均法。

⼀次移动平均法是通过⼀次移动平均进⾏预测值的计算。

⼀次移动平均数的计算公式如下:其中:M t(1)--第t期的⼀次移动平均数,作为t+1期的预测值;Xi --第i期的资料数据;N--移动平均的期数。

若时间序列的各项数据经过移动平均后仍不能充分反映时间序列线性趋势,也就是当⼀次移动平均值在N项内还有较⼤曲折时,就不能产⽣精确的结果,应求⼆次移动平均数。

⼆次移动平均法,就是在⼀次移动平均求出变动趋势值的基础上,再对其变动趋势进⾏移动平均,求出移动平均值,以此进⾏预测。

⼆次移动平均数的计算公式如下:式中:Mt(2)--第t期的⼆次移动平均数,作为t+1期的预测值;Mi(1)--第i 期⼀次移动平均数;N--移动平均的期数。

应⽤移动平均法时,移动期数N应灵活取⽤。

⼀般来说,当N取较⼤时,其灵活性降低,对外界波动反映也较慢;当 N取较⼩时,则对外界波动反映快,但是容易把外界的偶然波动误认为发展趋势。

所以 N 的选取是⽤好移动平均法的关键。

第一节定性预测法的含义及特点一、定性预测的含义1、定性预测的概念依靠预测者的专门知识和经验,来分析判断事物未来发展的趋势,称为定性预测。

它要求在充分利用已知信息的基础上,发挥预测者的主观判断力。

定性预测适合预测那些模糊的、无法计量的社会经济现象,并通常由预测者集体来进行。

集体预测是定性预测的重要内容,能集中多数人的智慧,克服个人的主观片面性。

2、定性预测的优缺点定性预测方法简便,易于掌握,而且时间快,费用省,因此得到广泛采用。

特别是进行多因素综合分析时,采用定性预测方法,效果更加显著。

但是,定性预测方法缺乏数量分析,主观因素的作用较大,预测的准确度难免受到影响。

因此,在采用定性预测方法时,应尽可能结合定量分析方法,使预测过程更科学,预测结果更准确。

优点:注重于事物发展在性质方面的预测,具有较大的灵活性,易于充分发挥人的主观能动作用。

简单、迅速、省时省费用。

缺点:易受主观因素的影响,比较注重于人的经验和主观判断能力,从而容易受人的知识、经验和能力的多少大小的束缚和限制,尤其是缺乏对事物发展做数量上的精确描述。

二、定性预测法的含义及特点1、定性预测法的含义:定性预测法是按照预测要求,参与预测的有关人员依据自己的经验知识,在个人判断基础上提出预测意见,再综合大家意见,做出市场预测的方法。

2、定性预测法的特点:(1)定性预测法与定量预测法的依据不同。

定量预测法的主要依据是市场未来的发展变化趋势,是其过去和现在的延伸。

定性预测法是在没有或很少市场资料的条件下,依据预测者的实践经验和综合分析判断能力,对市场未来的发展变化做出预测。

它所注重的是预测者的判断分析能力。

(2)定性预测法具有广泛的适用性。

与定量预测法相比,定性预测法比较容易掌握。

它不要求预测者具有较高的数学知识水平,容易被预测者接受。

定性预测法还具有费用低、时效性高的特点,这对于市场预测中费用有限或时间比较短的情况十分有利。

(3)定性预测法具有较强的灵活性。

第一讲定量预测方法概念及组成文字教材时间序列预测法1、时间序列预测法概念把预测对象的观察值按照时间先后顺序排列起来,构成的序列称为时间序列。

通过时间序列分析事物过去的变化规律,并推断事物的未来发展趋势,这就是时间序列预测法。

2、时间序列预测法原理一方面承认事物发展的延续性,通过对过去时间序列的数据进行统计分析,推测事物未来发展的趋势;另一方面,充分考虑事物发展因偶然因素影响而产生的随机性波动,对历史数据进行统计分析时,用加权平均等方法进行适当处理,进行趋势预测。

时间序列预测法具有简单易行、便于掌握、能够充分利用原时间序列的各项数据及适于短期预测的特点。

3、常用的时间序列预测方法常用的时间序列预测方法有:增长率法、移动平均法、指数平滑法、灰色预测法、马尔柯夫预测法、自回归预测法、神经网络预测法等。

1)增长率法增长率法是指根据预测对象在过去的统计期内的平均增长率,类推未来某期预测值的一种简便预测方法。

一般用于对增长率变化不大或预计过去的增长趋势在预测期内仍将继续的预测对象。

2)移动平均法移动平均法是取预测对象最近一组实际值的平均值作为预测值的方法。

所谓“平均”是指求算术平均值,所谓“移动”是指参与平均的实际值随预测期的推进而不断更新,且每次参与平均的实际值个数相同。

3)指数平滑法指数平滑法实质上是一种加权移动平均法,它给近期观察值以较大的权数,给远期观察值以较小的权数。

该方法能巧妙利用历史数据信息,并能提供良好的短期预测精度。

4)灰色预测法灰色预测法一般利用时间序列数据,通过建立GM(1,1)模型进行预测。

该预测方法具有以下特点:①不需用大量样本;②预测精度较高;③用累加生成拟合微分方程,符合能量系统的变化规律;④可以进行长期预测。

5) 马尔柯夫预测法马尔柯夫方法主要用于研究事物的状态转移。

该方法认为一个系统的某些因素在转移中第n次结果只受第n-1次的结果的影响,即只与当前所处状态有关,与其他无关。

定量预测的四种方法有哪些

定量预测的四种方法包括:

1. 时间序列分析:基于历史数据的模型,通过分析数据的趋势、季节性和周期性等特征,进行预测。

常用的时间序列模型包括移动平均法、指数平滑法和ARIMA模型等。

2. 回归分析:通过统计方法建立一个预测模型,将影响因素(自变量)与预测目标(因变量)进行定量关系建模。

常用的回归模型有线性回归、多项式回归和逻辑回归等。

3. 人工神经网络:基于神经网络的模型,模拟人脑的学习和记忆能力,通过调整网络的权重和阈值,进行模式识别和预测。

常用的神经网络模型有前馈神经网络、循环神经网络和卷积神经网络等。

4. 机器学习方法:利用机器学习算法,通过学习训练数据集中的模式,建立一个预测模型。

常用的机器学习方法包括决策树、支持向量机、随机森林和深度学习等。

定量预测方法定量预测方法是指通过数学模型和统计分析来预测未来的趋势和结果。

在商业、金融、科学研究等领域,定量预测方法被广泛应用,能够帮助决策者做出更加准确的决策。

本文将介绍几种常见的定量预测方法,包括时间序列分析、回归分析和指数平滑法。

时间序列分析是一种常见的定量预测方法,它基于历史数据,通过分析时间序列的趋势、季节性和周期性,来预测未来的数值。

时间序列分析通常包括平稳性检验、自相关性检验、白噪声检验等步骤。

通过构建合适的时间序列模型,可以对未来的数据进行预测,例如ARIMA模型、季节性模型等。

另一种常见的定量预测方法是回归分析。

回归分析是通过对自变量和因变量之间的关系进行建模,来预测未来的结果。

在实际应用中,回归分析可以分为简单线性回归、多元线性回归、逻辑回归等不同类型。

通过对历史数据的回归分析,可以得到自变量和因变量之间的函数关系,从而进行未来数值的预测。

除了时间序列分析和回归分析,指数平滑法也是一种常用的定量预测方法。

指数平滑法通过对历史数据进行加权平均,来预测未来的趋势。

指数平滑法通常包括简单指数平滑、双重指数平滑、三重指数平滑等不同类型。

这些方法可以根据历史数据的特点,对未来的数据进行平滑预测,具有一定的准确性和实用性。

在实际应用中,选择合适的定量预测方法需要根据具体问题的特点和数据的性质来决定。

比如,对于具有趋势和季节性的数据,可以选择时间序列分析;对于自变量和因变量之间存在线性关系的数据,可以选择回归分析;对于需要进行平滑预测的数据,可以选择指数平滑法。

在选择方法的同时,还需要考虑模型的稳定性、预测精度和计算效率等因素。

总之,定量预测方法是一种重要的决策工具,能够帮助决策者对未来进行有效的预测。

通过合理选择和应用定量预测方法,可以提高决策的准确性和效率,为企业和组织的发展提供有力支持。

希望本文介绍的定量预测方法能够对读者有所帮助,谢谢!以上就是关于定量预测方法的相关内容,希望对您有所帮助。

定量预测方法定量预测是使用一历史数据或因素变量来预测需求的数学模型。

是根据已掌握的比较完备的历史统计数据,运用一定的数学方法进行科学的加工整理,借以揭示有关变量之间的规律性联系,用于预测和推测未来发展变化情况的一类预测方法。

烽火猎头专家认为定量预测方法也称统计预测法,其主要特点是利用统计资料和数学模型来进行预测。

然而,这并不意味着定量方法完全排除主观因素,相反主观判断在定量方法中仍起着重要的作用,只不过与定性方法相比,各种主观因素所起的作用小一些罢了。

预测方法目前工商企业中常用的预测方法有以下几种(1)加权算术平均法用各种权数算得的平均数称为加权算术平均数,它可以自然数作权数,也可以项目出现的次数作权数,所求平均数值即为测定值。

(2)趋势平均预测法趋势平均预测法是以过去发生的实际数为依据,在算术平均数的基础上,假定未来时期的数值是它近期数值直接继续,而同较远时期的数值关系较小的一种预测方法。

(3)指数平滑法指数平滑法是以一个指标本身过去变化的趋势作为预测未来的依据的一种方法。

对未来预测时,考虑则近期资料的影响应比远期为大,因而对不同时期的资料不同的权数,越是近期资料权数越大,反之权数越小。

(4)平均发展速度法(5)一元线性回归预测法根据x、y现有数据,寻求合理的a、b回归系数,得出一条变动直线,并使线上各点至实际资料上的对应点之间的距离最小。

设变动直线方程为:(6)高低点法高低点法是利用代数式y=a+bx,选用一定历史资料中的最高业务量与最低业务量的总成本(或总费用)之差△y,与两者业务量之差△x进行对比,求出b,然后再求出a的方法。

(7)时间序列预测法它时间序利预测法是把一系列的时间作为自变量来确定直线方程y=a+bx,进而求出a、b的值,这是回归预测的特殊式。

分类定量预测基本上可分为两类:一类是时序预测法。

它是以一个指标本身的历史数据的变化趋势,去寻找市场的演变规律,作为预测的依据,即把未来作为过去历史的延伸。