财务报表被用于监督企业的财务活动,确保企业合法合规。

财务报表的基本结构和要素

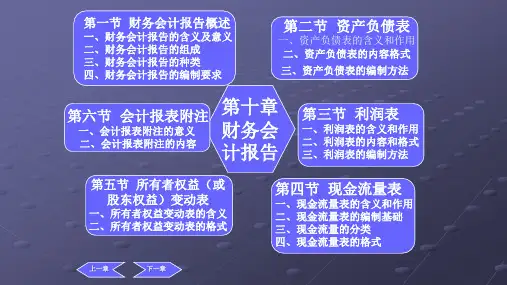

资产负债表

分为资产、负债和所有者权益三 个基本要素,反映了企业在特定 日期的财务状况。

利润表

包括营业收入、营业成本和税前 利润等要素,反映了企业在特定 期间的经营成果。

现金流量表

包括经营、投资和筹资三种活动 的现金流量情况,展示了企业在 特定期间内的现金流动状况。

《财务报表》PPT课件

财务报表是反映企业财务状况和经营成果的重要工具,通过它可以了解企业 的盈利能力、偿债能力和运营能力。

财务报表的定义

财务报表是一种以数值形式报告企业财务信息的文件,它包括资产负债表、 利润表和现金流量表。

财务报表的种类

资产负债表

反映企业在特定日期的资产、负债和所有者权益情况。

财务报表的编制和分析方法

1

会计制度进行,确保信息的准确和可比性。

2

分析方法

财务报表分析可以通过比较不同期间的报表、进行比率分析和趋势分析等方法, 以获得对企业财务状况的深入理解。

3

案例解析

通过实际案例对财务报表进行深入解读和分析,帮助理解财务报表的意义和应用。

财务报表分析的局限性和挑战

1 主观因素

财务报表受到会计估计和假设的影响,存在一定的主观性。

2 时效性

财务报表反映的是过去的情况,不能直接预测未来的发展。

3 信息不足

财务报表无法完全反映企业的价值、创新能力和竞争优势等因素。

利润表

展示企业在特定期间内的收入、费用和利润情况。

现金流量表

描述企业在特定期间内的现金流入和流出情况。

财务报表的目的和重要性

1 提供决策依据

财务报表为内外部利益相关者提供了评估企业财务状况和经营成果的依据。