审计学课件第十章终结审计与审计报告

- 格式:ppt

- 大小:268.00 KB

- 文档页数:60

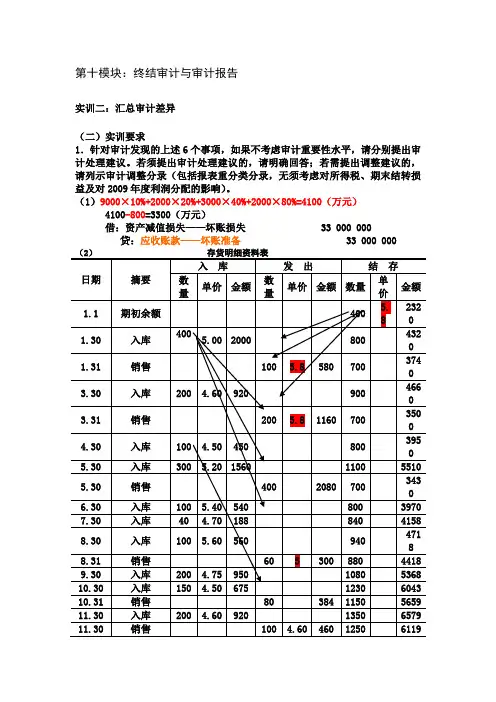

第十模块:终结审计与审计报告实训二:汇总审计差异(二)实训要求1.针对审计发现的上述6个事项,如果不考虑审计重要性水平,请分别提出审计处理建议。

若须提出审计处理建议的,请明确回答;若需提出调整建议的,请列示审计调整分录(包括报表重分类分录,无须考虑对所得税、期末结转损益及对2009年度利润分配的影响)。

(1)9000×10%+2000×20%+3000×40%+2000×80%=4100(万元)4100-800=3300(万元)借:资产减值损失——坏账损失 33 000 000贷:应收账款——坏账准备 33 000 000借:主营业务成本 6 830 000 贷:存货 6 830 000 (3)由于此案至审计外勤结束日尚未判决,可能发生的赔偿损失800万元并不符合预计负债的确认条件,不能列示于资产负债表中,但这项事件应该在财务报表附注中进行披露。

(4)借:预付账款——D公司 120 000贷:应付账款——D公司 120 000应提坏账准备=120 000×10%=12 000元(1年内,坏账计提比例10%)借:资产减值损失——坏账损失 12 000贷:应收账款——坏账准备 12 000(5)XYZ公司与P公司在合并前后并不属于同一或相同多方的共同控制之下,XYZ公司购入P公司60%的股权能够对其实施控制,因而对于换入P公司60%的股权应按换出的两栋办公楼的公允价值计量。

即该交易为非同一控制下的企业合并。

应作如下调整分录:原账面会计处理:借:固定资产清理 13 000累计折旧 7 000贷:固定资产 20 000借:长期股权投资 14 400(24 000×60%)贷:固定资产清理 13 000资本公积 1 400正确处理:借:长期股权投资 15 000贷:固定资产清理 13 000营业外收入 2 000因为15 000>22 000×6%=13 200,付出资产的公允价值大于应享有被投资单位净资产公允价值的份额,所以入账金额为15 000万。

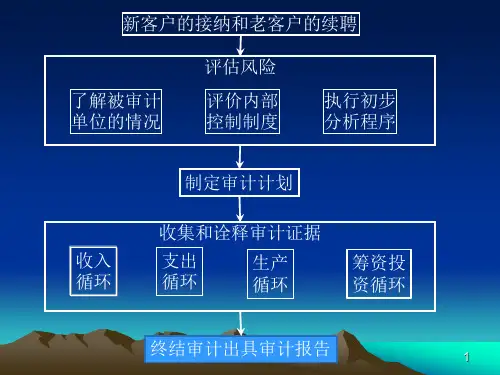

终结审计与审计报告一、大纲〔一〕审计报告编制前的工作〔二〕审计报告概述〔三〕审计报告准那么〔四〕审计报告的全然类型〔五〕审计报告的编制〔六〕期后发觉的事实〔七〕特殊目的的审计报告二、本章重点、难点〔一〕审计报告编制前的工作1.编制审计差异调整表和试算平衡表〔1〕编制审计差异调整表审计差异内容按是否需要调整账户记录可分为核算误差和重分类误差。

对审计中发觉的核算误差,如何运用审计重要性原那么来划分建议调整的不符事项与未调整不符事项,是正确编制审计差异调整表的要害..。

重要性具有数量和质量两个方面的特征,注册会计师在划分建议调整的不符事项与未调整不符事项时,应当考虑核算误差的金额和性质.....两个因素。

①关于单笔核算误差超过所涉及会计报表工程〔或账项〕层次重要性水平的,应视为建议调整的不符事项;②关于单笔核算误差低于所涉及会计报表工程〔或账项〕层次重要性水平,但性质重要的,比方涉及到舞弊与违法行为的核算误差、妨碍收益趋势的核算误差、股本工程等不期瞧出现的核算误差,应视为建议调整的不符事项;③关于单笔核算误差低于所涉及会计报表工程〔或账项〕层次重要性水平,同时性质不重要的,一般应视为未调整不符事项。

但当假设干笔同类型未调整不符事项汇总数超过会计报表工程〔或账项〕层次重要性水平常,应从中选取几笔转为建议调整的不符事项,过进调整分录汇总表,使未调整不符事项汇总金额落至重要性水平之下。

〔2〕编制试算平衡表编制试算平衡表试应注重核对相应的勾稽关系。

2.猎取治理当局声明书。

被审计单位治理当局声明书是被审计单位治理当局在审计期间向注册会计师提供的各种重要口头声明的书面陈述,应由被审计单位的高层治理人员〔一般是总经理和财务总监〕签名后送交受托审计的会计师事务所。

被审计单位治理当局声明书注明的日期应为审计报告日。

假如被审计单位治理当局拒尽预备声明书并拒尽签字,注册会计师就应考虑签发保留意见或拒尽表示意见的审计报告。

〔1〕被审计单位治理当局声明书的作用①明确....。