一、会计凭证的传递

1.要根据业务事项的特点

2.要根据有关部门和人员对业务事项 办理必要手续 3.建立凭证交接的签收制度

二、会计凭证的保管

1.每月记账完毕,要将本月各种记账凭证加以整理 2.如果月内会计凭证数量过多,可以分册进行装订 3.会计凭证的封存保管要防止潮湿、霉变、散失、 破损、虫蛀、鼠咬等。

• (3)汇总凭证:又称原始凭证汇总表,是 指根据许多同类经济业务的原始凭证定期 汇总而重新编制的原始凭证。如发出材料 汇总表等。

二、原始凭证的基本内容、填制及审核

(一)原始凭证的基本内容

1.原始凭证的名称; 2.填制原始凭证的日期、凭证编号; 3.接受原始凭证的单位名称; 4.填制原始凭证的单位名称;

第六章 会计凭证

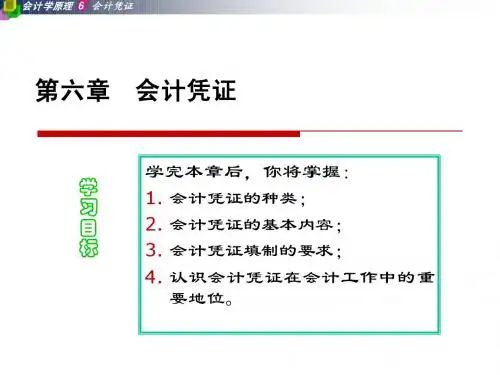

【学习目标】 通过本章学习,要求掌握原始凭证和 记账凭证的概念、原始凭证的审核、专用 记账凭证的填制;熟悉会计凭证的分类; 了解会计凭证的作用。

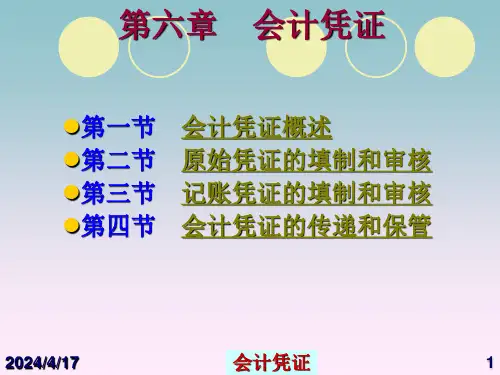

第一节 会计凭证的概述

一、会计凭证的涵义 会计凭证,简称凭证,是指用来记录 经济业务、明确经济责任并作为登记账簿 重要依据的书面证明。

二、会计凭证的作用

4.装订成册的会计和销毁手续必须严格地执 行会计制度的有关规定

作业

• 1.什么是原始凭证?原始凭证按其来源可以 分为哪几种?按其填制方法可以分为哪几 种? • 2.如何进行记账凭证的审核 ? • 3.如何保管会计凭证?

5.原始凭证不得涂改、挖补、刮擦 6.因发生差错而注销的原始凭证应加盖“作废” 戳记,全份保存,不得撕毁 7.发生销货退回的,除填制退货发票外,还必须 有退货验收证明;退款时,必须取得对方的收款 收据或者汇款银行的凭证,不得以退货发票代替 收据

8.员工公派出差借款凭据,必须附在记账凭证后