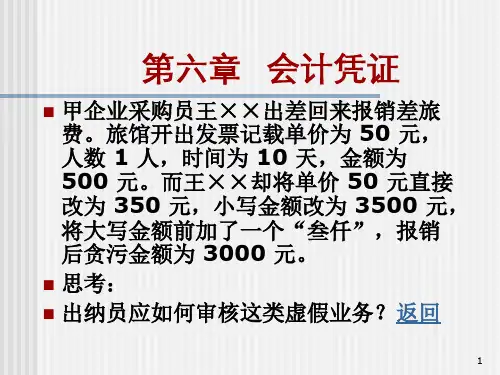

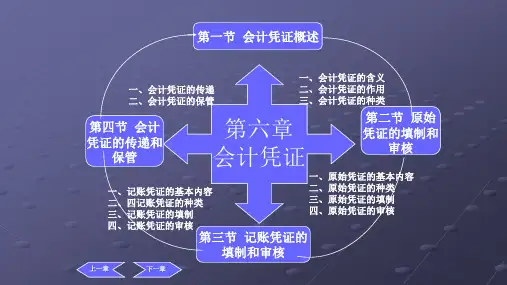

第六章 会计凭证

甲企业采购员王××出差回来报销差旅 费。旅馆开出发票记载单价为 50 元, 人数 1 人,时间为 10 天,金额为 500 元。而王××却将单价 50 元直接 改为 350 元,小写金额改为 3500 元, 将大写金额前加了一个“叁仟”,报销 后贪污金额为 3000 元。

思考: 出纳员应如何审核这类虚假业务?返回

12

(二)记账凭证的填制要求 1、凭证摘要简明; 2、业务记录明确; 3、科目运用准确; 4、附件数量完整; 5、填写内容齐全; 6、凭证顺序编号;

若记账之前发现凭证有错误,应该重新编制 正确的记账凭证,并将错误的凭证作废或撕毁。

13

三、记账凭证的审核

记账凭证的审核主要包括三方面的内容:

(一)记账凭证是否附有原始凭证,记账凭证与所 附原始凭证在经济内容和金额上是否一致

设置和登记账簿是会计核算的专门 方法之一。

19

二、设置和登记账簿的作用

(一)提供较全面、系统的会计信息,并为会计 报表的编制提供依据。

(二)确保财产物资的安全完整,及各项资 金的合理使用。

(三)提供经营成果的详细资料,为财务成果的 分配提供依据。

(四)提供会计分析的参考资料,为会计检查提 供依据。

(3)原始凭证仅用于记录、证明经济业务已经 发生或完成,记账凭证要依据会计科目对已经或 完成的经济业务进行归类、整理。

(4)原始凭证是填制记账凭证的依据,记账凭 证是登账的依据。

15

第四节 会计凭证的传递

一、会记凭证传递的作用

会计凭证的传递,是指会计凭证从编制时 起到归档时止,在单位内部各有关部门及人员 之间的传递程序和传递时间。 作用: (一)有利于完善经济责任制 (二)有利于及时进行会计记录