万科A财务分析

- 格式:ppt

- 大小:2.07 MB

- 文档页数:20

引言概述:万科是中国最大的房地产开发商之一。

该财务报告分析旨在深入研究万科的财务状况和业绩表现,以帮助投资者和利益相关者更好地了解该公司的经营情况。

本文将从财务报告的角度出发,对万科进行分析,探讨公司的财务表现和未来的发展潜力。

正文内容:1. 营收和利润分析1.1 营收结构分析:首先,我们将深入研究万科的营收结构。

通过分析公司在住宅、商业地产和其他领域的收入比例,我们可以评估其在不同市场的表现。

此外,我们还将对万科的销售额和销售金额进行详细分析,以确定其销售策略的有效性。

1.2 利润分析:其次,我们将关注万科的利润状况。

通过分析公司的毛利润率、净利润率和营业利润率,我们可以判断其生产和销售效率。

此外,我们还将关注万科的成本控制、税收管理和其他因素,以确定公司的盈利能力。

2. 资产和负债分析2.1 资产质量分析:在这一方面,我们将评估万科的资产质量。

通过运用比例分析,我们将关注公司的流动资产比重、不动产比重和其他固定资产比重。

此外,我们还将研究万科的库存周转率、应收账款周转率和其他指标,以衡量公司的资产管理能力。

2.2 负债结构分析:接着,我们将研究万科的负债结构和负债能力。

我们将关注公司的长期债务比率、短期债务比率和其他相关比率。

此外,我们还将评估万科的财务稳定性和偿债能力,以确保其在面临经济不确定性时能够承担债务。

3. 现金流量分析3.1 经营活动现金流量:在这一部分,我们将研究万科的经营活动现金流量。

我们将关注公司的销售现金流入、采购现金流出和其他相关项目。

此外,我们还将评估万科的经营活动现金流量是否足够支持其日常运营和发展需求。

3.2 投资活动现金流量:接下来,我们将关注万科的投资活动现金流量。

我们将评估公司在购买固定资产、收回投资和其他投资活动方面的现金流入和现金流出。

此外,我们还将研究公司的投资回报率和资本支出计划,以确定其投资策略的有效性。

3.3 筹资活动现金流量:最后,我们将研究万科的筹资活动现金流量。

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产开发商之一,自1984年成立以来,凭借其稳健的经营理念、创新的发展模式以及优质的住宅产品,赢得了市场的广泛认可。

本文将通过对万科最近一年财务报告的分析,对其财务状况、盈利能力、偿债能力、运营能力等方面进行深入探讨。

二、财务报表概述万科的财务报表主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是对这些报表的简要概述:1. 资产负债表:反映了公司在某一特定时点的资产、负债和所有者权益状况。

万科的资产负债表显示了其庞大的资产规模和负债水平。

2. 利润表:反映了公司在一定时期内的收入、成本、费用和利润情况。

万科的利润表揭示了其盈利能力。

3. 现金流量表:反映了公司在一定时期内的现金流入和流出情况。

万科的现金流量表展示了其现金流状况。

4. 所有者权益变动表:反映了公司在一定时期内所有者权益的变化情况。

万科的所有者权益变动表揭示了其股东权益的变动原因。

三、财务分析1. 盈利能力分析- 营业收入:万科的营业收入在过去一年保持了稳定增长,主要得益于其房地产项目的持续销售。

- 毛利率:万科的毛利率在过去一年有所下降,这可能与房地产市场的竞争加剧和原材料价格上涨有关。

- 净利率:万科的净利率在过去一年有所上升,这主要得益于其成本控制措施的有效实施。

2. 偿债能力分析- 流动比率:万科的流动比率在过去一年保持稳定,表明其短期偿债能力良好。

- 速动比率:万科的速动比率在过去一年有所下降,这可能与公司加大投资力度有关。

- 资产负债率:万科的资产负债率在过去一年有所上升,这可能与公司加大投资力度和收购新项目有关。

3. 运营能力分析- 存货周转率:万科的存货周转率在过去一年有所下降,这可能与公司加大存货储备以应对市场波动有关。

- 应收账款周转率:万科的应收账款周转率在过去一年保持稳定,表明其应收账款回收能力良好。

- 总资产周转率:万科的总资产周转率在过去一年有所下降,这可能与公司加大投资力度有关。

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国深圳,是中国领先的房地产开发企业之一。

自成立以来,万科始终坚持“为普通人创造美好生活”的理念,致力于提供高品质的住宅和社区服务。

本报告将对万科近三年的财务状况进行详细分析,以期为投资者、合作伙伴及公众提供参考。

二、财务概况1. 营业收入近三年,万科的营业收入呈现稳定增长的趋势。

2019年,公司实现营业收入3827.6亿元,同比增长24.8%;2020年,营业收入达到4408.2亿元,同比增长15.3%;2021年,营业收入为5014.3亿元,同比增长13.8%。

这一增长趋势表明,万科在市场竞争中保持了较强的盈利能力。

2. 净利润万科的净利润也呈现稳定增长态势。

2019年,公司实现净利润356.7亿元,同比增长22.3%;2020年,净利润为386.4亿元,同比增长8.1%;2021年,净利润为406.4亿元,同比增长4.7%。

尽管净利润增速有所放缓,但总体仍保持稳定增长。

3. 资产负债率万科的资产负债率在过去三年中保持相对稳定。

2019年,公司资产负债率为77.2%;2020年,资产负债率为77.6%;2021年,资产负债率为77.8%。

这一数据表明,万科在资产负债管理方面较为稳健。

三、盈利能力分析1. 毛利率万科的毛利率在过去三年中呈现波动趋势。

2019年,公司毛利率为24.8%;2020年,毛利率为24.2%;2021年,毛利率为24.5%。

毛利率的波动主要受市场环境、产品结构等因素影响。

2. 净利率万科的净利率在过去三年中呈现波动趋势。

2019年,公司净利率为9.3%;2020年,净利率为8.8%;2021年,净利率为8.1%。

净利率的波动与毛利率趋势相似,主要受市场环境、成本控制等因素影响。

四、偿债能力分析1. 流动比率万科的流动比率在过去三年中保持稳定。

2019年,公司流动比率为1.32;2020年,流动比率为1.28;2021年,流动比率为1.26。

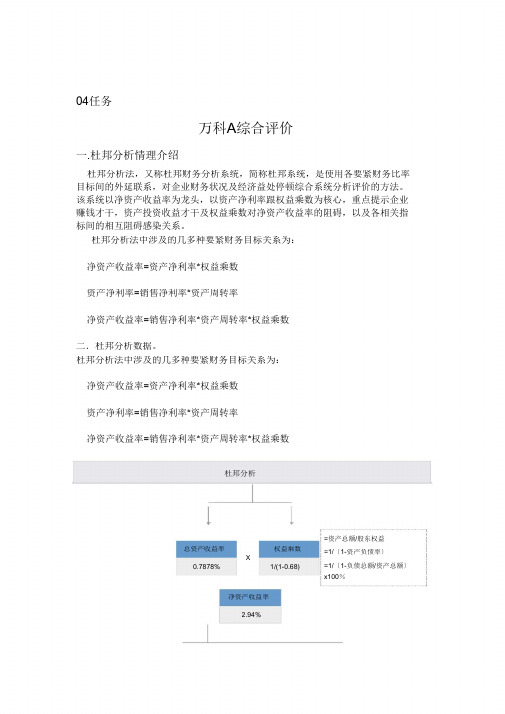

04任务万科A综合评价一.杜邦分析情理介绍杜邦分析法,又称杜邦财务分析系统,简称杜邦系统,是使用各要紧财务比率目标间的外延联系,对企业财务状况及经济益处停顿综合系统分析评价的方法。

该系统以净资产收益率为龙头,以资产净利率跟权益乘数为核心,重点提示企业赚钱才干,资产投资收益才干及权益乘数对净资产收益率的阻碍,以及各相关指标间的相互阻碍感染关系。

杜邦分析法中涉及的几多种要紧财务目标关系为:净资产收益率=资产净利率*权益乘数资产净利率=销售净利率*资产周转率净资产收益率=销售净利率*资产周转率*权益乘数二.杜邦分析数据。

杜邦分析法中涉及的几多种要紧财务目标关系为:净资产收益率=资产净利率*权益乘数资产净利率=销售净利率*资产周转率净资产收益率=销售净利率*资产周转率*权益乘数杜邦分析=资产总额/股东权益总资产收益率权益乘数=1/〔1-资产负债率〕X=1/〔1-负债总额/资产总额〕0.7878% 1/(1-0.68)x100%净资产收益率2.94%=主营业务收入/平均 资产总额=主营业务收入/(期末资产总额+ 主营业务利润率总资产周转率X期初资产总额)/2 15.0111%0.0525% 期末:148,395,955,757 期初:137,507,653,940净利润主营业务收入 主营业务收入资产总额 //1,126,579,4497,504,969,7557,504,969,755148,395,955,757主营业务收入 全部本钞票 其他利润 所得税 流淌资产 暂时资产 - + - +7,383,409,0167,504,969,7556,202,756,893200,022,26375,655,681140,886,939,329主营业务本钞票 货币资金 暂时投资 5,494,621,235 17,917,618,4423,905,290,692 营业费用 短期投资结实资产 293,290,365 0 1,999,879,587 管理费用 应收账款 无形资产309,252,999 406,782,0830 财务费用 存货其他资产 105,592,294103,511,656,967 其他流淌资产 19,050,881,828110,213,1521、净资产收益率=投资报酬率*平均权益成数权益成数=1/1—资产负债率时辰2010.03.31 2009.03.313.125 备注工程权益乘数理论把持中用权益成数交换平均权益乘数3.1257.8投资报酬率〔%〕 6.301净资产收益率24.375〔%〕19.69062投资报酬率时辰2010.03.31工程2009.12.31 2009.09.30 2009.06.30销售净利率15.669〔%〕13.15440.38061.72 10.01090.23751.6814.21560.17891.81总资产周转0.0525 率〔%〕投资报酬率1.86 〔%〕3资金结构分析时辰2010.03.31 2009.12.3167.0017 2009.09.3067.2872009.06.3066.4271工程资产负债率68.0628〔%〕股东权益比率31.9372〔%〕32.9983 26.9823 33.5729数据分析结果:〔1〕净资产收益率是一个综合性特别强的与公司财务管理目标相关性最大年夜的目标,而净资产收益率由公司的销售净利率、总资产周转率跟权益乘数所决定。

第1篇一、概述万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发企业之一,总部位于深圳。

公司业务涵盖住宅开发、商业物业、物业管理、物流仓储等多个领域。

本文将对万科的财务状况进行详细分析,旨在评估其经营状况、盈利能力、偿债能力、营运能力以及发展前景。

二、财务报表分析1. 资产负债表分析(1)资产结构分析截至2023年12月31日,万科的总资产为人民币9,812.29亿元,其中流动资产为人民币4,675.78亿元,非流动资产为人民币4,236.51亿元。

流动资产占比较高,说明公司短期偿债能力较强。

(2)负债结构分析截至2023年12月31日,万科的总负债为人民币6,717.23亿元,其中流动负债为人民币5,239.78亿元,非流动负债为人民币1,477.45亿元。

流动负债占比较高,说明公司短期偿债压力较大。

(3)所有者权益分析截至2023年12月31日,万科的所有者权益为人民币2,095.06亿元,占公司总资产的比例为21.24%。

所有者权益占比较低,说明公司对负债的依赖程度较高。

2. 利润表分析(1)营业收入分析万科2023年的营业收入为人民币8,642.17亿元,同比增长10.34%。

营业收入增长主要得益于公司住宅开发业务和物业管理业务的增长。

(2)毛利率分析万科2023年的毛利率为21.42%,较2022年有所下降。

毛利率下降主要受原材料价格上涨和市场竞争加剧的影响。

(3)净利润分析万科2023年的净利润为人民币410.12亿元,同比增长5.78%。

净利润增长主要得益于公司住宅开发业务和物业管理业务的盈利能力提升。

3. 现金流量表分析(1)经营活动现金流量分析万科2023年的经营活动现金流量净额为人民币543.65亿元,同比增长15.12%。

经营活动现金流量净额的增长表明公司经营活动产生的现金流入能力较强。

(2)投资活动现金流量分析万科2023年的投资活动现金流量净额为人民币-394.88亿元,主要由于公司加大了对房地产项目的投资。

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国深圳,是中国领先的房地产开发商之一。

自成立以来,万科一直秉持“城乡建设与生活服务商”的企业定位,致力于为城市提供高品质的居住和商业空间。

本报告将从万科的财务状况、经营成果、现金流量、盈利能力、偿债能力等方面进行全面分析,以期为投资者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2020年底,万科的总资产为2.29万亿元,其中流动资产1.36万亿元,非流动资产0.93万亿元。

流动资产占比59.4%,表明万科短期偿债能力较强。

在流动资产中,货币资金占比最高,达到27.8%,说明公司现金流充裕。

(2)负债结构分析截至2020年底,万科的总负债为1.53万亿元,其中流动负债1.11万亿元,非流动负债0.42万亿元。

流动负债占比72.9%,表明公司短期偿债压力较大。

在流动负债中,短期借款占比最高,达到40.7%,说明公司对短期借款依赖程度较高。

2. 现金流量表分析(1)经营活动现金流量分析2020年,万科经营活动产生的现金流量净额为812.6亿元,同比增长7.5%。

这表明公司在经营活动中具有较强的盈利能力和现金流状况。

(2)投资活动现金流量分析2020年,万科投资活动产生的现金流量净额为-334.4亿元,同比下降14.3%。

这主要由于公司加大了对土地储备的投资力度。

(3)筹资活动现金流量分析2020年,万科筹资活动产生的现金流量净额为-456.4亿元,同比下降24.5%。

这主要由于公司偿还了部分长期借款。

三、经营成果分析1. 营业收入分析2020年,万科实现营业收入3485.4亿元,同比增长1.9%。

这表明公司整体经营状况稳定。

2. 净利润分析2020年,万科实现净利润339.4亿元,同比增长10.4%。

这主要得益于公司较高的毛利率和费用控制能力。

四、盈利能力分析1. 毛利率分析2020年,万科毛利率为27.6%,较上年同期上升1.2个百分点。

引言概述:本报告是对2024年度万科企业的财务情况进行全面分析和评估的,旨在为投资者、分析师和其他利益相关方提供有关该公司财务表现和潜在风险的深入了解。

通过对财务报表和其他相关数据的综合分析,我们将探讨万科企业在2024年度的财务状况、经营绩效和未来发展趋势。

正文内容:一、财务状况分析1.资产负债表分析万科企业在2024年度财务状况良好,总资产规模呈现稳步增长的趋势。

分析资产结构以及各项负债对企业财务状况的影响。

探究企业长期资金占比、短期债务情况,评估企业的偿债能力和债务风险。

分析企业的净资产情况,评估企业的净资产回报率和财务稳定性。

2.利润表分析通过对万科企业2024年度的收入、成本和利润的分析,探讨企业的盈利能力和经营效率。

分析企业主营业务收入的构成及变化情况,评估企业在不同业务领域的收益能力。

研究企业的成本结构和成本控制情况,为企业经营决策提供参考。

3.现金流量表分析通过对万科企业的经营、投资和筹资活动的现金流量进行分析,评估企业的现金流量状况和资金运作能力。

从经营活动中分析企业的经营现金流量净额,评估企业的盈利质量和现金流量稳定性。

研究企业的投资决策和筹资活动对现金流量的影响,为企业的发展提供参考。

二、经营绩效分析1.营业收入增长分析通过对万科企业近几年的营业收入增长情况进行分析,评估企业的市场竞争能力和业务发展潜力。

研究企业不同业务板块的收入贡献度,为企业业务调整和拓展提供参考。

探究行业竞争对企业营业收入的影响,为企业制定竞争策略提供参考。

2.利润增长分析通过对万科企业近几年的净利润增长情况进行分析,评估企业的盈利能力和盈利质量。

分析企业的成本控制和盈利模式优化情况,为企业盈利提供建议。

研究企业的税收筹划和利润分配对净利润的影响,为企业的发展规划提供参考。

3.资产收益分析通过对万科企业的资产收益率分析,评估企业的资产利用效率和盈利能力。

分析企业资产结构的合理性和风险度量,为企业的资产配置决策提供参考。

目录万科A财务报表分析 (1)引言 (1)背景介绍 (1)目的和意义 (2)万科A公司概况 (3)公司简介 (3)经营范围 (4)公司规模 (4)财务报表概述 (5)财务报表的定义 (5)财务报表的种类 (6)财务报表的作用 (7)万科A财务报表分析 (8)资产负债表分析 (8)利润表分析 (9)现金流量表分析 (9)财务比率分析 (10)偿债能力分析 (10)盈利能力分析 (11)运营能力分析 (12)成长能力分析 (13)风险评估 (14)行业风险 (14)公司内部风险 (15)财务风险 (16)结论 (17)对万科A公司财务状况的评价 (17)对未来发展的展望 (17)参考文献 (18)万科A财务报表分析引言背景介绍万科A是中国房地产开发商中的领军企业之一,成立于1984年,总部位于广东深圳。

公司主要从事住宅、商业地产、物业管理等领域的开发和销售。

经过多年的发展,万科A已经成为中国房地产行业的巨头,其业务遍布全国各地,并在香港联交所上市。

中国房地产市场是一个庞大而复杂的市场,具有巨大的潜力和机遇。

随着中国经济的快速发展和城市化进程的加速推进,房地产行业成为了中国经济增长的重要引擎之一。

万科A 作为中国房地产行业的代表企业之一,其财务报表分析对于了解中国房地产市场的发展趋势和行业竞争格局具有重要意义。

财务报表是企业财务状况和经营情况的重要反映,通过对财务报表的分析可以揭示企业的盈利能力、偿债能力、运营能力等关键指标,为投资者、分析师和决策者提供有价值的信息。

万科A的财务报表分析可以帮助我们深入了解该公司的财务状况和经营情况,从而评估其在市场中的竞争力和发展潜力。

在过去的几年里,中国房地产市场经历了一系列的调控政策,包括限购、限贷、限售等措施,对房地产企业的经营和发展产生了重大影响。

万科A作为中国房地产行业的领军企业,其财务报表分析可以帮助我们了解这些政策对公司的影响,以及公司如何应对这些挑战。