会计实务:库存现金的清查核算内容及其实例

- 格式:doc

- 大小:24.00 KB

- 文档页数:2

主讲人:季华

副教授

库存现金清查的会计处理

实地盘点法

挪用现金白条顶库

予以纠正超限额

留存

送存银行

账款不符待处理财产损溢

借:库存现金

贷:待处理财产损溢

借:待处理财产损溢

贷:库存现金

待查明原因

现金短缺现金溢余

待处理财产损溢

责任人赔偿

借:其他应收款

库存现金

贷:待处理财产损溢

现金短缺

保险公司赔偿借:其他应收款

贷:待处理财产损溢

无法查明原因借:管理费用

贷:待处理财产损溢

现金溢余

应支付给有关人员或单位借:待处理财产损溢

贷:其他应付款

无法查明原因借:待处理财产损溢

贷:营业外收入

◆例1:2017年5月10日,甲公司在现金清查中发现现金溢余30元,尚待查明原因。

假定溢余的现金无法查明原因,报经批准处理。

要求:编制相关的会计分录。

☐发现现金溢余

借:库存现金30

贷:待处理财产损溢30

☐批准处理

借:待处理财产损溢30

贷:营业外收入30

◆例2:2017年5月30日,甲公司在现金清查中发现现金短缺20元,尚待查明原因。

上述短缺的现金无法查明原因,报经批准处理。

要求:编制相关的会计分录。

☐发生现金短缺

借:待处理财产损溢20

贷:库存现金20

☐批准处理

借:管理费用20

贷:待处理财产损溢20

谢谢观看。

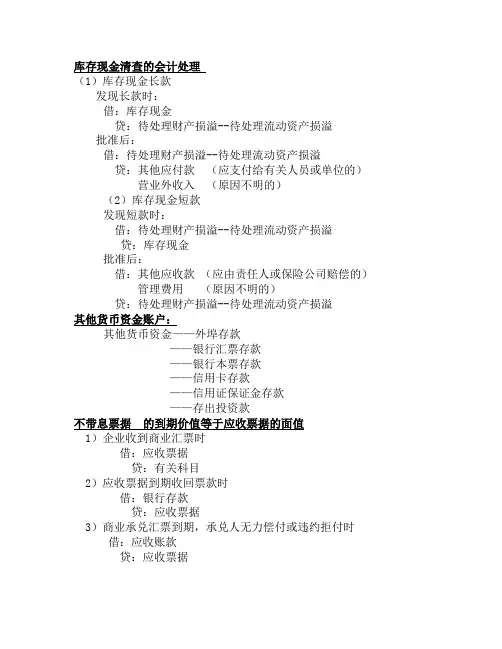

库存现金清查的会计处理

(1)库存现金长款

发现长款时:

借:库存现金

贷:待处理财产损溢--待处理流动资产损溢批准后:

借:待处理财产损溢--待处理流动资产损溢

贷:其他应付款(应支付给有关人员或单位的)营业外收入(原因不明的)

(2)库存现金短款

发现短款时:

借:待处理财产损溢--待处理流动资产损溢

贷:库存现金

批准后:

借:其他应收款(应由责任人或保险公司赔偿的)管理费用(原因不明的)

贷:待处理财产损溢--待处理流动资产损溢

其他货币资金账户:

其他货币资金——外埠存款

——银行汇票存款

——银行本票存款

——信用卡存款

——信用证保证金存款

——存出投资款

不带息票据的到期价值等于应收票据的面值

1)企业收到商业汇票时

借:应收票据

贷:有关科目

2)应收票据到期收回票款时

借:银行存款

贷:应收票据

3)商业承兑汇票到期,承兑人无力偿付或违约拒付时借:应收账款

贷:应收票据

带息应收票据要按期计提利息:

利息=票据票面金额×票面利率×计息期限注意:利率和计息期限之间的一致

1)计提利息时

借:应收票据

贷:财务费用

2)到期收到票据款时

借:银行存款

贷:应收票据

财务费用(尚未计提的利息)3)到期收不到票据款

借:应收账款

贷:应收票据。

库存现金科目核算的内容

以下是 6 条关于库存现金科目核算内容的表述及例子:

1. 哎呀呀,库存现金就是你手头实实在在能摸到的钱呀!就像你兜里揣着准备去买零食的那几张票子,那就是库存现金呀!比如你从银行取出来打算日常花销的钱。

2. 嘿,你想想看,库存现金不就是随时能拿出来用的那部分钱嘛!好比你准备出门和朋友玩,手里握着的那些现金呀!像公司放在出纳那儿备用的一些小钱。

3. 哇塞,库存现金可是很重要的哟!它就好比是你的秘密小金库呀!就像你积攒起来准备买个心仪已久的小玩意儿的钱,这就是库存现金啦!例如小商店里每天准备用于找零的那些零钱。

4. 库存现金呀,不就是那最直接的资金嘛!这就如同你手中紧紧攥着的买冰棍的钱呀!像企业为了临时采购办公用品而准备的现金。

5. 咦,库存现金就是马上能花出去的钱呀!就像你逛街时手里拿着准备随时付款的钱一样嘛!举例说,就是公司用于紧急小额支出的那部分现金呀。

6. 嘿呀,库存现金不就是那最实在的财富嘛!就类似你手中那一把能让你快乐购物的钞票呀!比如超市收银员抽屉里的那些用来找零的现金。

我的观点结论:库存现金科目核算的内容既具体又实在,在日常生活和企业运营中都有着关键的作用呢!。

本文由梁老师精心编辑整理(营改增后知识点),学知识,来百度文库!

关于库存现金的清查内容是什么

库存现金清查主要包括两种情况:

(1)经常性的现金清查

即由出纳人员每日清点库存现金实有数,并与库存现金日记账的账面余额核对。

(2)定期或不定期清查

即由清查小组对库存现金进行定期或不定期清查。

清查时,出纳人员必须在场,库存现金由出纳人员经手盘点,清查人员从旁监督。

同时,清查人员还应认真审核库存现金收付款凭证和有关账簿,检查财务处理是否合理合法,账簿记录有无错误,以确定账存与实存是否相符等等。

比如说,在盘点库存现金的过程中,实存现金5000元,账存现金4900元,则盘盈100元。

实存现金5000元,账存现金5100元,则盘亏100元。

大家注意一下,这个表格是一张原始凭证,作为以后做账的依据。

1。

**********有限公司

库存现金清查方法

1、清查内容:

确定清查时点,按清查时点填报单位的库存现金。

2、清查工作的责任分工:

现金的清查以财务部门为主,具体清查工作由出纳人员和会计人员共同进行。

3、清查工作的方法和程序:

3.1 填写“现金盘点清查表”,并与现金日记账、总账及会计报表数核对是否相符。

3.2 盘点清查日实有库存现金,填写现金盘点表,将盘点金额与现金日记账余额进行核对,如有差异,应查明原因并说明。

根据上述清查情况,完成“现金盘点清查表”的编制。

4、现金清查损溢应提供证据:

4.1 经出纳员确认的现金盘点表(应包括倒推至基准日的记录)。

4.2 出纳员对于长短款的说明及相关单位内部核批文件。

4.3 涉及索赔的,应有理赔情况说明。

4.4 涉及刑事犯罪的应当提供有关司法涉案材料。

5、库存现金的清查重点:

5.1 应当查看库存现金是否超过核定的限额,现金收支是否符合库存现金精细化管理标准。

5.2 核对库存现金实际金额与现金日记账户余额是否相符,如有

差异,应说明原因。

5.3 编制库存现金盘点表。

2020年《初级会计实务》知识点:库存现金的清查【导语】为帮助各位考生更好备考会计考试,会不断为大家送上备考资料。

今日为大家带来的是:2020年《初级会计实务》知识点:库存现金的清查。

大家记得学习哦!

库存现金的清查

①现金的盘亏。

如为现金短缺,属于应由责任方赔偿的部分,计入“其他应收款”;属于无法查明的其他原因,计入“管理费用”。

②现金的盘盈。

如为现金溢余,属于应支付给有关人员或单位的,计入“其他应付款”;属于无法查明原因的,计入“营业外收入”。

【例题•单选题】某企业现金盘点时发现库存现金短款351元,经核准需由出纳员赔偿200元,其余短款无法查明原因,关于现金短款相关会计处理表述错误的是( )。

A.库存现金短缺应由出纳员赔偿的部分应计入“其他应收款”科目

B.库存现金短缺查不明原因的应计入“营业外支出”科目

C.库存现金短缺查不明原因的部分金额计入“管理费用”科目

D.本例中,应计入“其他应收款”科目的金额为200元,“管理费用”为151元

解析:B选项错误。

库存现金短缺查不明原因的部分金额计入“管理费用”科目,不应计入“营业外支出”科目。

学会计网()是会计人员网上交流学习探讨的专业网站,欢迎访问学会计论坛()和加入学会计QQ群(群号在论坛首页上有)。

第八章库存现金的核算考情分析平均分为3分,属于一般章节。

本章是初步从事会计工作经常要接触到的内容,对从事实际工作很有帮助,从实务角度这章也属于比较重要的内容。

本章主要分为两节。

第一节库存现金管理制度库存现金:是指存放于企业财会部门由出纳人员经管的货币,它是企业流动性最强的一项资产。

本章这里说的现金指库存现金,属于狭义的现金概念。

区别于银行存款、区别于放在部门的备用金。

一、现金的使用范围(单、多选)(一)付给个人:1-61.职工工资、各种工资性津贴;2.个人的劳务报酬;3.根据国家规定颁发给个人的科学技术、文化艺术、体育等各种奖金;4.各种劳保、福利费用以及国家规定的对个人的其他库存现金支出,如退休金、抚恤金、学生助学金、职工生活困难补助等;5.收购单位向个人收购农副产品和其他物资的价款,如金银、工艺品、废旧物资等的价款;6.出差人员必须随身携带的差旅费;(二)付给企业:7.结算起点以下的零星支出。

按规定结算起点为1 000元,超过结算起点的,应实行银行转账结算;8.中国人民银行确定需要支付库存现金的其他支出。

凡不属于国家现金结算范围的支出,一律不准使用现金结算,而必须通过银行办理转账结算。

【例题1·多选题】根据《现金管理暂行规定》,可以使用现金的有()。

A.颁发给个人的科学技术奖金B.购买国家规定的专控商品C.向个人收购农副产品的价款D.10 000元以下的零星支出【答疑编号911080101】【答案】AC【例题2·单选题】根据《现金管理暂行规定》的要求,结算起点为()。

A.1000元以下B.1000元C.大于1000元D.1000元以上【答疑编号911080102】【答案】B【例题3·判断题】出差人员预借差旅费,1000元以下的可以预付给现金,超过部分应携带现金支票。

【税会实务】库存现金收入记账实例

“库存现金”账户借方记增加,贷方记减少,期末余额在借方,反映期末库存现金的实有数。

库存现金收入核算的原始凭证依据,包括发票、非经营性收据、内部收据。

库存现金涉及到的主要记账内容如下:例1:企业从银行提取库存现金5000元,会计分录为:

借:库存现金 5000

贷:银行存款 5000

例2:收回甲公司所欠零星货款库存现金800元,会计分录为:

借:库存现金 800

贷:应收账款——甲公司 800

例3:出售废料收入库存现金200元(不考虑增值税)。

会计分录为借:库存现金 200

贷:其他业务收入 200

例4:收回职工借款300元。

会计分录为

借:库存现金 300

贷:其他应收款――××× 300

会计是一门操作性很强的专业,同时,由于会计又分很多行业,比如工业企业会计、商业企业会计、酒店企业会计、餐饮企业会计、金融企业会计等等。

会计处理,关键是思路,因为课堂上不可能教给你所有行业,怎么样才叫学会了实操呢,就是你有了一个基本的账务处理流程,知道一些典型的业务金额是怎么由凭证最后转接到到报表的。

也就是有一个系统的思维,每一笔业务发生后,你都知道最后会影响到报表上那个栏目的数据。

这是学习的重点,要时刻思考这个问题,

想不明白,多问老师。

等你明白了,会计真的很简单了。

库存现金的清查核算内容及其实例

库存现金的清查核算内容及其实例

为了保证企业的现金做到账款相符,应对库存现金进行清查,以确定库存现金的安全、完整。

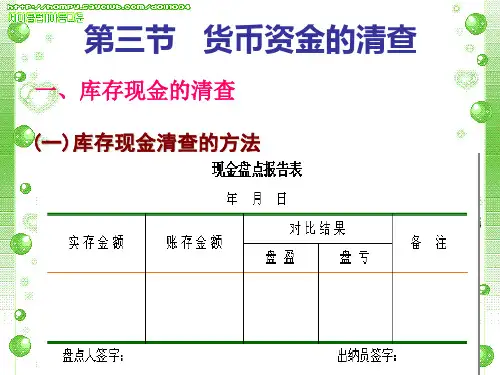

现金的清查主要是采用实地盘点方法,内容有:出纳人员的每日的清点核对、账款核对和清查小组定期或不定期的清查与核对。

现金清查结束后,应根据清查的结果与现金日记账核对的情况填制“库存现金查点报告表”。

“库存现金查点报告表”应由清查人员和出纳员共同签章方能生效。

根据《企业会计制度》规定,每日终了结算现金收支、财产清查等发现的有待查明原因的现金短缺或溢余,应通过“待处理财产损溢-待处理流动资产损溢”账户核算。

属于现金短缺,应该按照实际短缺的金额借记“待处理财产损溢——待处理流动资产损溢”账户,贷记“现金”;属于现金溢余,按照实际溢余的金额,应借记“现金”,贷记“待处理财产损溢-待处理流动资产损溢”账户。

待查明原因后,对发生现金短缺处理是:如属于应由责任人赔偿的部分,借记“其他应收款——应收现金短缺款(XX责任人)”或“现金”;属于应由保险公司赔偿的部分,借记“其他应收款——应收保险赔款”;属于无法查明的其他原因,根据管理权限,经过批准后,借记“管理费用——现金短缺”。

对发生现金溢余处理是:

如属于应支付给有关人员或单位的,贷记“其他应付款——应付现金溢余(XX个人或单位)”;属于无法查明的其他原因的现金溢余,经过批准后,贷记“营业外收入——现金溢余”。

【例】公司进行现金盘点,发现短款78元,原因待查。

借:待处理财产损溢——待处理流动资产损溢78

贷:现金78

经查,属于无法查明的原因,经批准后结转。

借:管理费用——现金短缺78

贷:待处理财产损溢——待处理流动资产损溢78

【例】公司盘点发现现金库存余额大于账存余额154元,原因待查。

借:现金154

贷:待处理财产损溢——待处理流动资产损溢154

经查,属于少付职工林语的款项。

借:待处理财产损溢——待处理流动资产损溢154

贷:其他应付款——应付现金溢余(职工XX)154。