基于面板数据的基金净值影响因素研究

- 格式:pdf

- 大小:268.76 KB

- 文档页数:3

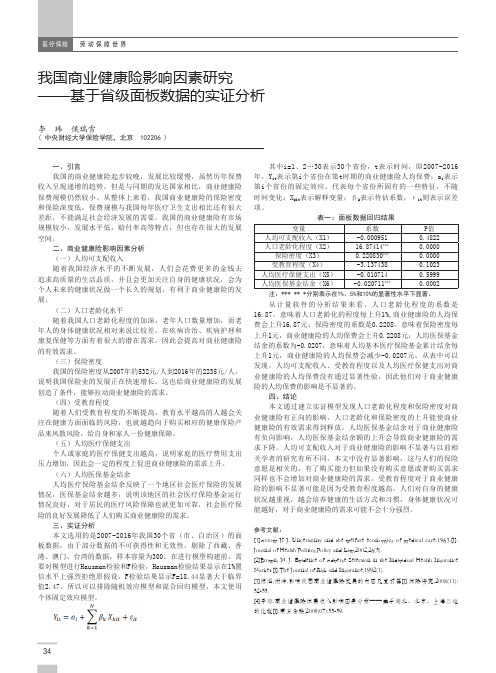

劳 动 保 障 世 界34医疗保险我国商业健康险影响因素研究——基于省级面板数据的实证分析李 玮 侯瑞雪( 中央财经大学保险学院,北京 102206 )一、引言我国的商业健康险起步较晚,发展比较缓慢,虽然历年保费收入呈现递增的趋势,但是与同期的发达国家相比,商业健康险保费规模仍然较小。

从整体上来看,我国商业健康险的保险密度和保险深度低,保费规模与我国每年医疗卫生支出相比还有很大差距,不能满足社会经济发展的需要。

我国的商业健康险有市场规模较小,发展水平低,赔付率高等特点,但也存在很大的发展空间。

二、商业健康险影响因素分析(一)人均可支配收入随着我国经济水平的不断发展,人们会花费更多的金钱去追求高质量的生活品质,并且会更加关注自身的健康状况,会为个人未来的健康状况做一个长久的规划,有利于商业健康险的发展。

(二)人口老龄化水平随着我国人口老龄化程度的加深,老年人口数量增加,而老年人的身体健康状况相对来说比较差,在疾病诊治、疾病护理和康复保健等方面有着很大的潜在需求,因此会提高对商业健康险的有效需求。

(三)保险密度我国的保险密度从2007年的532元/人到2016年的2235元/人,说明我国保险业的发展正在快速增长,这也给商业健康险的发展创造了条件,能够拉动商业健康险的需求。

(四)受教育程度随着人们受教育程度的不断提高,教育水平越高的人越会关注在健康方面面临的风险,也就越趋向于购买相应的健康保险产品来风散风险,给自身和家人一份健康保障。

(五)人均医疗保健支出个人或家庭的医疗保健支出越高,说明家庭的医疗费用支出压力增加,因此会一定的程度上促进商业健康险的需求上升。

(六)人均医保基金结余人均医疗保险基金结余反映了一个地区社会医疗保险的发展情况,医保基金结余越多,说明该地区的社会医疗保险基金运行情况良好,对于居民的医疗风险保障也就更加可靠,社会医疗保险的良好发展降低了人们购买商业健康险的需求。

三、实证分析本文选用的是2007-2016年我国30个省(市、自治区)的面板数据,由于部分数据的不可获得性和无效性,剔除了西藏、香港、澳门、台湾的数据,样本容量为300。

基于面板数据的社会养老保险基金平衡影响因素研究作者:刘永焕来源:《商业时代》2014年第22期内容摘要:社会养老保险作为社会保障制度的重要组成部分,对经济发展和社会稳定起着重要作用。

随着我国老龄人口的急剧增加,以及社会制度变迁过程所遗留的历史问题,目前养老保险基金存在收不抵支等多种风险。

本文以城镇职工基本养老保险基金作为研究对象,梳理了我国社会养老保险的发展改革历程,提出影响养老保险基金平衡的各因素,并对这些因素进行探究分析,进而提出基本养老保险制度发展改革的建议。

关键词:社会保险基金影响因素面板数据问题的提出社会养老保险作为社会保障制度的重要基石,区别于以盈利为目的商业养老保险,其主要职能是举国家之力,为因各种原因退出劳动工作岗位的劳动者提供必要的生活保障。

随着社会经济等多方面的发展,越来越多的国家逐渐迈入人口老龄化的阶段。

生育率下降,人口结构的改变冲击着社会养老保险的稳定性,如何确保其稳定性的课题备受政府职能部门、学术界等多方关注。

据第六次我国人口普查数据显示,60岁及以上人口占总人口的13.26%,其中65岁及以上人口占8.87%,两项数据与第五次人口普查相比,具有明显上升,这表明我国正在加速进入老龄化社会。

与欧美发达国家相比,社会养老保险制度在我国仍处于探索发展阶段。

由于人口老龄化速度加快,“双轨制”遗留的历史问题,个人账户亏空等诸多原因,我国社会养老保险基金存在较大的缺口,据最新发布的《中国养老金发展报告2012》,2011年全国城镇职工养老金收不抵支的省份高达14个,基金缺口超过700亿。

“十二五”规划纲要提出了完善实施城镇职工和居民养老保险制度和实现基础养老金全国统筹的任务。

十八大报告明确指出“实现基础养老金全国统筹,建立兼顾各类人员的社会保障待遇确定机制和正常调整机制”。

社会养老保险的改革刻不容缓,养老保险基金的平衡问题与社会稳定发展息息相关。

目前国内外对社会养老保险基金平衡、弥补基金缺口、减少隐性债务方面的研究很多,但大半部分是以全国数据为样本,由于目前许多省市根据自身经济发展等情况实施不同的社会养老保险改革方案,因此难免会产生较多不符合实际情况的结论。

基于面板数据分析的基金特征和基金绩效关系的实证研究的开题报告一、研究背景近年来,随着中国证券市场的不断发展,基金行业逐渐成为投资者的重要选择之一。

对于投资者而言,除了关注基金绩效外,基金的投资风格、基金经理的背景、基金规模等因素也是重要的参考指标。

因此,基于面板数据分析的基金特征和基金绩效关系的研究备受关注。

这类研究对于投资者选取基金、分散风险具有重要意义。

二、研究意义本研究旨在探究基金特征(包括基金规模、投资风格、基金公司等)与基金绩效之间的关系,为基金投资者提供参考依据。

具体地,研究可以聚焦于以下几个方面:(1)基金规模与基金绩效:研究基金规模对于基金绩效的影响,分析大型基金、中小型基金的投资特点和绩效表现。

(2)投资风格与基金绩效:研究基金不同的投资风格对于绩效的影响,分析成长股型基金、价值股型基金、指数型基金等的表现差异。

(3)基金公司与基金绩效:研究不同基金公司的特点和基金绩效,探究基金公司的运营模式和管理方式对于绩效的影响。

三、研究方法本研究采用面板数据分析方法,使用Stata、Eviews等软件进行数据分析。

具体地,研究将构建基金绩效模型和基金特征模型,通过面板数据模型的估计,查看基金绩效和基金特征之间的相关性。

此外,为了消除因毛刺效应而造成的回归偏差,本研究还将运用Two-way效应模型进行分析。

四、研究内容本研究将重点探究以下内容:(1)基金规模对于基金绩效的影响,并比较大型基金和中小型基金的表现差异;(2)基金投资风格对于绩效的影响,具体探究成长股型基金、价值股型基金、指数型基金等的表现差异;(3)基金公司的管理方式和运营模式对于基金绩效的影响。

五、预期成果本研究旨在探讨基金特征和基金绩效之间的关系,预期成果如下:(1)对于基金特征和基金绩效的相关性进行深入剖析;(2)发现基金规模、投资风格、基金公司等因素对于基金绩效的影响;(3)为投资者提供选取基金时的相关参考依据。

六、研究计划本研究计划分为以下几个阶段:(1)数据收集和整理:收集2010年至今的基金数据(包括基金规模、投资风格、基金经理、基金公司等信息),并进行数据整理和清洗;(2)模型构建:构建基金绩效模型和基金特征模型,并进行参数估计;(3)数据分析:对于数据进行描述性统计和回归分析,探究基金特征和基金绩效之间的关系;(4)研究总结:总结研究结果,提出相关建议。

第19卷第1期 2010年2月系统管理学报Journal o f Systems &M anagementVol.19No.1 Feb.2010文章编号:1005-2542(2010)01-0077-06基于动态面板回归的基金业绩决定因素唐松莲1, 许友传2(1.华东理工大学商学院,上海200237; 2.复旦大学金融研究院,上海200433)=摘要>基于我国61家股票型基金2004-06~2008-03的16个季度面板数据,使用动态面板回归模型对数据进行了探索性建模,研究了政策性资产配置和基金经理对基金业绩的贡献。

主要发现有:¹政策性资产配置与基金业绩之间的关系显著,在控制其他因素的情况下,基金资产配置能力提高1%,约能提高基金业绩0.8%;º基金经理的学历、年龄、从业时间和从业背景对基金业绩的贡献显著,但贡献度不大;»基金业绩存在可能的/反转0现象,反转周期估计半年。

关键词:资产配置;政策性资产配置;基金经理;基金业绩中图分类号:F 830.39 文献标识码:AStudy on Fund Performance .s Determinants Based onDynamic Panel RegressionT A N G S ong-lian 1, X U You -chuan 2(1.Schoo l of Business,East China U niv ersity o f Science and T echnolo gy,Shanghai 200237,China;2.Co lleg e of Financial Research,Fudan U niv er sity,Shanghai 200433,China)=Abstract >T he purpose of this study is to test w hether po licy asset allocation and fund manag ers help to ex plain fund per for mance.We use Ar ellano and Bond (1991)dy namic panel regression to do this based on the database of 61stock funds in June 2004to M arch 2008.T he m ajor finding s include:(1)po licy asset allo -cation significantly affects fund per for mance,In the control of other factors,if the ability of asset alloca -tion incr eased 1percent,the fund per for mances can be improved abo ut 0.8per cent;(2)fund managers character istic such as qualificatio ns,age,employm ent time and business backg round,sig nificantly affect fund perfo rmance;(3)fund perfo rmance may ex ist "rev ersal"phenomenon in China,the cycle is about half a year.Key words:asset allocation;po licy asset allo catio n;fund manag er s;fund perfo rmance 收稿日期:2008-12-31 修订日期:2009-06-09基金项目:国家自然科学基金资助项目(70803010,70872073);教育部人文社科青年项目(06J C630021);复旦大学/金苗0资助项目(09JM 030)作者简介:唐松莲(1981-),女,博士。

基于动态面板数据模型的机构投资者与股市波动性的关系【摘要】本文旨在探讨基于动态面板数据模型的机构投资者与股市波动性之间的关系。

引言部分介绍了研究背景和研究目的,着重解释了研究的意义。

正文内容包括了动态面板数据模型的原理、机构投资者对股市波动性的影响、数据收集与分析方法、研究结果与分析,以及相关研究综述。

研究发现机构投资者在股市波动性中扮演重要角色,并提出了一些新的研究观点。

结论部分总结了研究结果,强调了研究的重要意义,并展望了未来的研究方向。

通过本文的研究,有望为投资者提供更深入的理解和指导,从而更好地应对股市波动性带来的挑战。

【关键词】动态面板数据模型、机构投资者、股市波动性、数据分析、研究结果、相关研究综述、结论、研究意义、未来研究、引言、正文。

1. 引言1.1 介绍在当今金融市场中,股市波动性一直是备受关注的热点问题。

随着全球金融市场的不断发展和变化,股市波动性受到了越来越多投资者的关注和研究。

作为重要的市场参与者,机构投资者在股市波动性中扮演着重要的角色。

他们庞大的交易规模和优越的信息获取能力,使得其交易行为对股市波动性产生着重要影响。

本文将基于动态面板数据模型,探讨机构投资者与股市波动性的关系,旨在揭示机构投资者对股市波动性的影响机制,为投资者提供更有效的投资策略和决策参考。

本研究将充分利用动态面板数据模型的优势,对机构投资者的交易行为和股市波动性之间的关系进行深入分析,力求找出其内在规律和契合点。

通过对机构投资者交易行为和股市波动性进行系统研究和分析,本研究将有助于深化人们对股市波动性和机构投资者的认识,为提高市场的透明度和效率提供理论支持和实践指导。

本研究对于未来金融市场研究的发展和实践具有一定的借鉴和指导意义。

1.2 研究背景机构投资者作为股市中的重要参与者,对股市波动性具有不可忽视的影响。

随着市场的不断变化和发展,机构投资者的行为越来越受到关注。

在股市中,机构投资者往往具有较大的资金实力和信息优势,他们的投资行为往往能够引起市场的波动,甚至是风险的传播。

*代表在10%的水平下显著,**代表在5%的水平下显著,***代表在1%的水平下显著。

表2基于面板数据的基金业绩的回归财税统计摘要:利用固定效应的面板数据方法,对基金活跃性与基金业绩之间的关系进行了实证研究。

研究表明:活跃份额与基金业绩具有显著的正相关关系,Beta 值与基金业绩为正相关关系,基金的规模与基金业绩呈负相关关系,而跟踪误差与基金业绩之间关系不显著。

关键词:基金业绩活跃管理活跃份额跟踪误差1概述响应国家大力发展机构投资者的要求,我国的证券投资基金于1998年正式成立,并在10年的投资实践中得到了长足的发展,目前证券投资类基金已经成为中国资本市场的中坚力量。

对于投资者而言,是否选择投资基金由其收益率水平的高低决定。

收益率是衡量基金优劣的重要指标,是基金公司追求的目标,也是广大投资者密切关注的对象。

为了追求较大的收益率,基金公司比较重视活跃管理的理念,对于基金经理的择股能力和择时能力要求很高,而基金经理们则设法通过这两种活跃管理的方式来产生较高的α值,进而提高其经营基金的竞争力。

那么,活跃管理是否对基金业绩产生影响呢?究竟能产生多大影响?国内外的文献众说纷纭,分歧很大。

鉴于此,我们采用2005年4季度-2007年1季度等6个季度的股票型基金数据,选取沪深300指数作为基准,利用固定效应面板数据,以跟踪误差和活跃份额等指标对基金的活跃性和基金业绩的关系进行实证分析,进而揭示基金业绩和活跃管理的关系。

2文献回顾对于基金业绩和基金活跃性之间的关系,还没有引起国内外学者的普遍关注,这方面的研究文献还比较少,并且得到的认识存在较大分歧。

多数早期研究表明基金业绩和基金活跃性关系不大,认为基金经理不具备择时能力或择股能力(Treynor ,1965;Treynor and Mazu ,1966;Jensen ,1968;Fama and French ,1989;Carhart M ,1997),甚至有学者认为基金业绩和基金活跃性存在负相关关系(Henriksson and Merton ,1981)。

——基于面板数据与嵌套模型的研究梁琪郭娜∗摘要:本文利用我国省际面板数据,构建了我国房地产财富效应的基准模型和嵌套模型,以此来定量分析我国房地产市场财富效应的大小及相关因素对房地产财富效应发挥的影响。

实证研究结果得出,我国的房地产市场呈现出正向的财富效应,弹性系数为0.021。

通过加入条件变量的嵌套模型结果得出,金融市场的发达程度能够增强我国正向的财富效应;广义货币供应量、表示东部地区和住房货币化改革的虚拟变量能够相应的减弱我国房地产市场正向的财富效应;而居民存贷款额和实际利率对财富效应无显著影响。

文章的最后总结全文并给出了相应的政策建议。

关键词:房地产市场;财富效应;嵌套模型;影响因素An AnAnalysis Analysis of China China’’s Real Estate Wealth Effect and the Related Influence Factors ——A Study Based on Panel Data and Nested ModelLiang Qi Guo Na(Department of Finance,School of Economics,Nankai University,Tianjin,300071)Abstract :Based on inter-provincial panel data,we build China’s real estate wealth effect benchmark model and nested model to quantitatively analyse the size of China’s real estate wealth effect and the influence which the related factors play to real estate wealth effect.Empirical study results indicate that China’s real estate market shows positive wealth effect and elasticity coefficient is 0.021.The nested model which joins condition variables results indicate that financial market development can strengthen the positive wealth effect.Broad money supply,east region dummy and monetized housing reform dummy can mitigate the positive wealth effect in China’s real eatate market.The residents’deposit and loan,real interest rate have no significant effect on wealth effect.Finally,we conclude the whole paper and give the corresponding policy recommendations.Keywords :Real estate market;Wealth effect;Nested model;Influence factors∗梁琪,南开大学经济学院金融系(邮编:300071),Email :liangqi@ ;郭娜,南开大学经济学院金融系。