雇主责任险与团体意外险区别PPT

- 格式:pptx

- 大小:109.92 KB

- 文档页数:12

报告主旨:关于团体意外伤害险与雇主责任险差异分析说明:一、雇主责任险与意外险的区别1、雇主责任险和团体意外伤害保险保障内容不同A、团体意外伤害保险保障范围:在保险期间内,被保险人因遭受意外伤害事故导致身故(不论是否上班期间的事故)、残疾、烧烫伤或在医院接受治疗的,保险人按照保险合同约定承担保险责任。

(赔偿费用只有医疗费、残疾赔偿金、死亡赔偿赔偿金);B、雇主责任保险保障范围:在保险期间内,被保险雇员因工受到伤害(包括上下班途中发生交通事故),依法应当由被保险人承担的经济赔偿责任,保险人按照保险合同约定负责赔偿。

(赔偿费用包括:挂号费、治疗费、手术费、检查费、医药费;住院期间的床位费、陪护费、伙食费、取暖费、空调费;就(转)诊交通费、急救车费;安装假肢、假牙、假眼和残疾用具费用。

)相比较团体意外伤害保险,雇主责任保险更加接近工伤保险。

2、法律意义不同根据我国当前法律,团体意外伤害保险为员工福利性保险,受益人为员工本人或者近亲属,保险赔款只能转入员工本人或近亲属帐户,在法律意义上不能减免企业应当承担的经济赔偿责任,发生死亡或伤残时,员工或家属还可以向企业再索取一份赔偿金。

雇主责任险的保障范围以法律法规为基础,可作为一种法律风险转移,受益人为企业,保险赔款直接转入企业帐户,转移企业因员工意外事故而产生民事赔偿风险。

3、纳税政策不同从税收政策上分析,团体意外伤害保险因属于福利性保险,是企业自愿为员工赠送的保险,因此需要进行纳税申报。

而雇主责任险可以列入企业成本进行开销,无需额外申报纳税。

4、赔偿条件不同A、住院天数差异较大,团体意外伤害保险对雇员住院时间有明确约定,一般为事故发生后180天,对于小伤影响不大,单对于骨折等事故无法承担二次手术等费用。

B、残疾标准差异加大,团体意外伤害保险残疾鉴定标准为保险公司名列的几种情形,通常需要缺肢或功能丧失方可理赔,条件十分苛刻。

而雇主责任险对伤残等级标准参照工伤部门的标准执行。

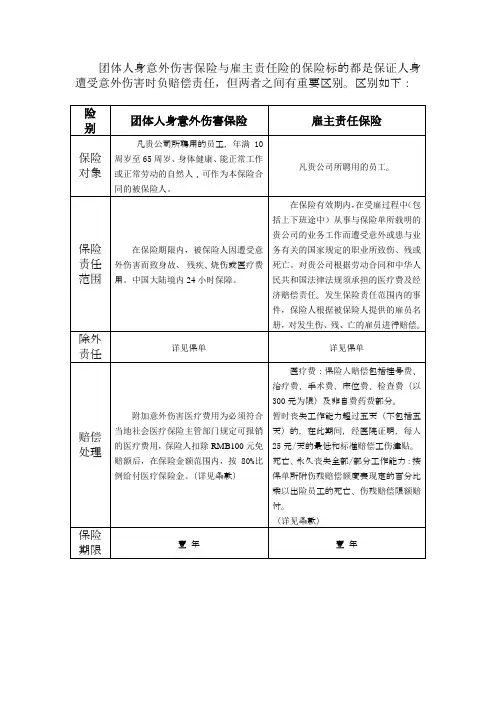

团体人身意外伤害保险与雇主责任险的保险标的都是保证人身遭受意外伤害时负赔偿责任,但两者之间有重要区别。

区别如下:

雇主责任险和团体人身意外伤害险的区别

1、二者的被保险人不同。

在雇主责任险中被保险人是雇主,而在团体人身意外伤害保险中被保险人是单位的雇员(职工)。

π

雇主责任险和团体人身意外伤害险的区别

2、二者的保险标的不同。

雇主责任险的标的是雇主依法对雇员承担的损害赔偿责任,团体人身意外伤害保险的保险标的则是被保险人(雇员)的身体或生命。

π

雇主责任险和团体人身意外伤害险的区别

3、二者的赔偿依据不同。

雇主责任险的赔偿依据是法律或雇佣合同,只有在根据法律或雇佣合同雇主应对雇员承担经济赔偿责任时,保险人才负责赔偿。

团体人身意外伤害保险的赔偿依据则是保险合同所约定的内容。

保险人是根据约定的保险金额和被保险人的死亡或伤残程度予以给付。

π

雇主责任险和团体人身意外伤害险的区别

4、二者的法律后果不同。

在雇主责任险中,保险人的赔偿是代替被保险人(雇主)履行了应尽的赔偿责任的一部或全部。

团体人身意外伤害中,保险人根据条款对被保险人进行给付,但这种给付并不能免除或减少投保的单位或雇主对被保险人应尽的赔偿责任。

从法律上讲,得到团体意外险给付的职工仍可根据法律或雇佣合同在向雇主行使要求赔偿的权利。

π

雇主责任险和团体人身意外伤害险的区别

5、保险金额不同。

雇主责任险的保额一般确定为雇员年工资的一定倍数。

而团体人身意外险的保额由投保方自行确定。

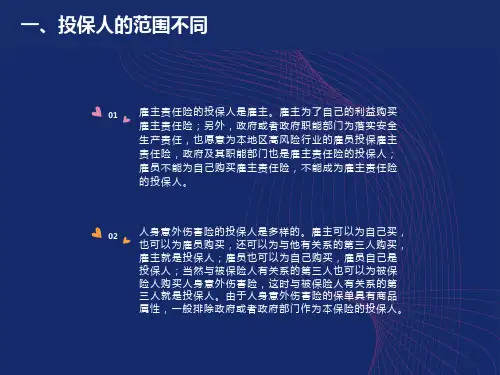

1.团体人身意外伤害保险的基本概念团体人身保险是指用一张总括的保险单对一个团体的成员提供人身保险保障的保险。

团体人身意外伤害保险是保障被保险人因意外伤害事故导致死亡或残疾的保险。

(1)团体意外伤害保险的投保人是单位、组织,被保险人是该团体的成员。

(2)团体意外伤害保险的保险标的是其成员(即被保险人)的生命或身体,即对被保险人生命的灭失和身体的受伤给予保险保障,由此减少被保险人及其家属的经济负担。

(3)团体意外伤害保险的费率主要决定于被保险人所从事的职业类别。

2.雇主责任险的基本概念雇主责任险是指由雇主投保的,保障其员工在受雇工作期间遭受意外而受伤、死亡或患与工作有关的职业性疾病所致死亡或伤残,雇主因此而须负责的医药费、诉讼费及经济赔偿责任。

(1)雇主责任险的投保人是雇主(即单位),被保险人是雇工。

(2)雇主责任险的标的是一种责任,即雇主依法和根据雇佣合同应对其员工在受雇工作期间遭受意外而受伤、死亡或患与工作有关的职业性疾病所致死亡或伤残,因此而须负责的医药费、诉讼费及经济赔偿责任。

(3)雇主责任险的费率主要由被保险人的职业类别决定。

二、团体人身意外伤害保险与雇主责任险的关系1.相似之处。

二者在许多方面有相似之处,尤其是在实务操作中。

(1)投保人相同。

二者的投保人都是单位、组织或团体。

一般地,团体意外伤害保险的保险费绝大部分由投保人负担,而雇主责任险的保险费由投保人负担。

(2)投保手续类似。

投保这两种保险均需填写团体保险投保单、以一张总保险单保障许多人。

(3)确定费率的基本因素相同。

这两个险种保险费率的确定都要考虑员工所属的职业类别。

2.不同之外二者的区别涉及人身保险与责任保险的根本区别。

(1)保险标的。

人身保险直接为被保险人的生命或身体提供保险保障,其保险标的是人的生命或身体。

在保险责任有效期限内,被保险人因保险事故身故或残疾,保险公司将给付相应的意外身故保险金或意外残疾保险金,保险金付给被保险人的受益人或被保险人。

雇主责任险和团体意外险的区别文稿归稿存档编号:[KKUY-KKIO69-OTM243-OLUI129-G00I-FDQS58-雇主给雇员购买了团体人身意外险一、雇主责任险和团体意外险的区别作为财产保险核赔人员,说几句,鉴于财产保险公司报备的条款存在差异,在这里仅供您参考(具体):一、首先,这是两个类别的保险,团体意外伤害保险属于人寿保险序列,雇主责任险属于财产保险中责任险序列。

1、团体意外伤害保险保障范围:在保险期间内,被保险人因遭受意外伤害事故导致身故(事故发生之日起180 日内)、残疾、烧烫伤或在医院接受治疗的,保险人按照保险合同约定承担保险责任。

(请注意,如果没有达到烫伤/烧伤、伤残级别或者死亡的,一般不属于保险责任)。

2、雇主责任保险保障范围:在保险期间内,被保险雇员因发生下列情形而导致伤残或死亡,并在保险期间内首次向被保险人提出损害赔偿请求,依照国内法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿(医疗费用、误工费用、伤残赔偿金、死亡赔偿金)出险情形可参考《工伤保险条例》:依据保险法相关规定,责任保险是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险。

即如果发生某次事故,雇主依法可不承担责任,那么绝对不属于雇主责任险保险责任。

二、团体意外伤害保险一般为员工福利,在法律意义上不能减免应当承担的经济赔偿责任,一般来说受益人为员工本人或者近亲属;雇主责任险的保障范围以法律法规为基础,可作为一种法律风险转移,受益人一般为员工本人。

二、雇主责任险与意外险的比较雇主责任险与工伤责任险同属责任保险范畴,与团体意外险在本质上有所不同,责任保险只能由财产保险公司经营,而团体意外险只能由人寿保险公司经营,雇主责任险和工伤责任险所保障的是雇主,即企业、公司根据中国现行的劳动法律法规的规定,应当承担的对员工的经济赔偿责任。

而团体意外险保障的是源公司员工因意外所造成伤害,被保险对象是员工个人。

雇主给雇员购买了团体人身意外险一、雇主责任险和团体意外险的区别作为财产保险核赔人员,说几句,鉴于财产保险公司报备的条款存在差异,在这里仅供您参考(具体):一、首先,这是两个类别的保险,团体意外伤害保险属于人寿保险序列,雇主责任险属于财产保险中责任险序列。

1、团体意外伤害保险保障范围:在保险期间内,被保险人因遭受意外伤害事故导致身故(事故发生之日起180 日内)、残疾、烧烫伤或在医院接受治疗的,保险人按照保险合同约定承担保险责任。

(请注意,如果没有达到烫伤/烧伤、伤残级别或者死亡的,一般不属于保险责任)。

2、雇主责任保险保障范围:在保险期间内,被保险雇员因发生下列情形而导致伤残或死亡,并在保险期间内首次向被保险人提出损害赔偿请求,依照国内法律(不包括港澳台地区法律)应由被保险人承担的经济赔偿责任,保险人按照本保险合同约定负责赔偿(医疗费用、误工费用、伤残赔偿金、死亡赔偿金)出险情形可参考《工伤保险条例》:依据保险法相关规定,责任保险是指以被保险人对第三者依法应负的赔偿责任为保险标的的保险。

即如果发生某次事故,雇主依法可不承担责任,那么绝对不属于雇主责任险保险责任。

二、团体意外伤害保险一般为员工福利,在法律意义上不能减免应当承担的经济赔偿责任,一般来说受益人为员工本人或者近亲属;雇主责任险的保障范围以法律法规为基础,可作为一种法律风险转移,受益人一般为员工本人。

二、雇主责任险与意外险的比较雇主责任险与工伤责任险同属责任保险范畴,与团体意外险在本质上有所不同,责任保险只能由财产保险公司经营,而团体意外险只能由人寿保险公司经营,雇主责任险和工伤责任险所保障的是雇主,即企业、公司根据中国现行的劳动法律法规的规定,应当承担的对员工的经济赔偿责任。

而团体意外险保障的是源公司员工因意外所造成伤害,被保险对象是员工个人。

下面是我们总结出的不同:1.在雇主和工伤责任保险中被保险人是雇主,而在团体人身意外伤害保险中被保险人是单位的雇员(职工)。

团意险和雇主责任险的区别:•异同点1.雇主责任险属于财产险,保险标的是责任;而团体以为则保的是员工的人身安全,属于意健险。

2.被保险人不同:雇主责任险的被保险人一般是企业负责人,而团意险的被保险人则为员工。

3.赔偿责任不同:雇主责任险的赔偿责任为工作时间内的意外事故造成的人身伤害、职业病、误工费等;而团体意外仅对意外伤害进行赔偿。

雇主责任险仅保障员工工作时间所发生的意外。

4.雇主责任险是客户将根据劳动法要对员工所负责的责任风险转嫁给保险公司,是属于员工的基本保障,赔款将直接支付给企业;而团体意外则为员工的福利,因为发生风险之后,员工既可以得到保险公司的赔款,还可以向企业所要赔付。

5.理赔款所赔不同,雇主责任险赔款是针对投保者,团体意外险赔款是针对被保险人(也就是受伤害者)6.费率有所不同。

一般雇主责任险的费率要高一点。

•相同点1.保险责任均包括意外;2.保障明细都为:意外伤害和意外医疗两项。

其实对企业而言,两者各有所长,但是选择团体意外的企业需面临员工再次要求赔付的风险。

例:一个工人在单位工作时受伤了,花去住院费两万元。

造成了残疾,要赔偿五万元。

和单位达不成协议,起诉至法院,法院判定单位要赔偿七万元。

承担诉讼费2000元。

如果是雇主责任险,那么如果在保额内,保险公司会赔偿单位应该承担的全部费用72000元。

如果是意外险,那么单位就要赔偿职工72000元,另外,被保险人可以从保险公司得到残疾金5万元(如果是一级残疾意外伤害保额五万的话)条款如下:中国太平洋财产保险股份有限公司雇主责任保险条款总则第一条本保险合同(以下简称为“本合同”)由保险条款、投保单、保险单或其他保险凭证、与本合同有关的投保文件、声明、批注、附贴批单或其他书面文件构成。

凡涉及本合同的约定,均应采用书面形式。

第二条凡中华人民共和国境内(不含香港、澳门特别行政区和台湾地区,下同)的政府机构、企事业单位、社会团体、个体经济组织及其他合法成立的组织均可成为本合同的被保险人。

雇主给雇员购买了集体人身意外险一、雇主责任险和集体意外险的区别作为财产保险核赔人员,说几句,鉴于财产保险公司报备的条款存在不同,在这里仅供您参考(具体):一、首先,这是两个类别的保险,集体意外伤害保险属于人寿保险序列,雇主责任险属于财产保险中责任险序列。

一、集体意外伤害保险保障范围:在保险期间内,被保险人因蒙受意外伤害事故致使身故(事故发生之日起180 日内)、残疾、烧烫伤或在医院接受医治的,保险人依照保险合同约定承担保险责任。

(请注意,若是没有达到烫伤/烧伤、伤残级别或死亡的,一般不属于保险责任)。

二、雇主责任保险保障范围:在保险期间内,被保险雇员因发生下列情形而致使伤残或死亡,并在保险期间内第一次向被保险人提出损害补偿请求,依照国内法律(不包括港澳台地域法律)应由被保险人承担的经济补偿责任,保险人依照本保险合同约定负责补偿(医疗费用、误工费用、伤残补偿金、死亡补偿金)出险情形可参考《工伤保险条例》:依据保险法相关规定,责任保险是指以被保险人对第三者依法应负的补偿责任为保险标的的保险。

即若是发生某次事故,雇主依法可不承担责任,那么绝对不属于雇主责任险保险责任。

二、集体意外伤害保险一般为员工福利,在法律意义上不能减免应当承担的经济补偿责任,一般来讲受益人为员工本人或近亲属;雇主责任险的保障范围以法律法规为基础,可作为一种法律风险转移,受益人一般为员工本人。

二、雇主责任险与意外险的比较雇主责任险与工伤责任险同属责任保险范围,与集体意外险在本质上有所不同,责任保险只能由财产保险公司经营,而集体意外险只能由人寿保险公司经营,雇主责任险和工伤责任险所保障的是雇主,即企业、公司按照中国现行的劳动法律法规的规定,应当承担的对员工的经济补偿责任。

而集体意外险保障的是源公司员工因意外所造成伤害,被保险对象是员工个人。

下面是咱们总结出的不同:1.在雇主和工伤责任保险中被保险人是雇主,而在集体人身意外伤害保险中被保险人是单位的雇员(职工)。