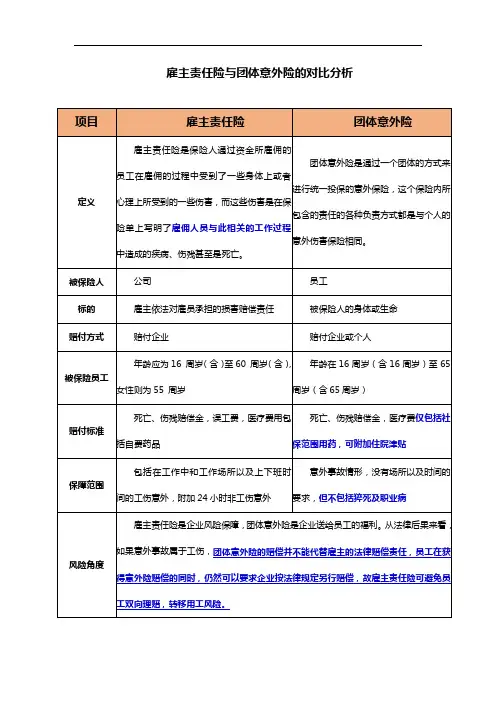

雇主责任险与团体意外险区别

- 格式:ppt

- 大小:283.00 KB

- 文档页数:12

报告主旨:关于团体意外伤害险与雇主责任险差异分析说明:一、雇主责任险与意外险的区别1、雇主责任险和团体意外伤害保险保障内容不同A、团体意外伤害保险保障范围:在保险期间内,被保险人因遭受意外伤害事故导致身故(不论是否上班期间的事故)、残疾、烧烫伤或在医院接受治疗的,保险人按照保险合同约定承担保险责任。

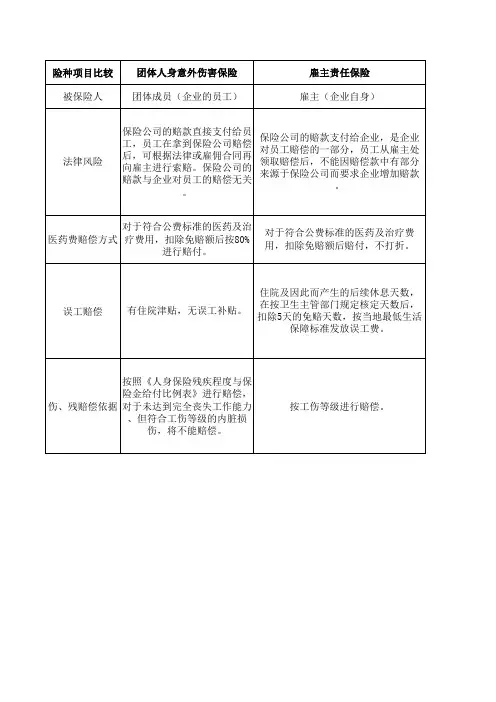

(赔偿费用只有医疗费、残疾赔偿金、死亡赔偿赔偿金);B、雇主责任保险保障范围:在保险期间内,被保险雇员因工受到伤害(包括上下班途中发生交通事故),依法应当由被保险人承担的经济赔偿责任,保险人按照保险合同约定负责赔偿。

(赔偿费用包括:挂号费、治疗费、手术费、检查费、医药费;住院期间的床位费、陪护费、伙食费、取暖费、空调费;就(转)诊交通费、急救车费;安装假肢、假牙、假眼和残疾用具费用。

)相比较团体意外伤害保险,雇主责任保险更加接近工伤保险。

2、法律意义不同根据我国当前法律,团体意外伤害保险为员工福利性保险,受益人为员工本人或者近亲属,保险赔款只能转入员工本人或近亲属帐户,在法律意义上不能减免企业应当承担的经济赔偿责任,发生死亡或伤残时,员工或家属还可以向企业再索取一份赔偿金。

雇主责任险的保障范围以法律法规为基础,可作为一种法律风险转移,受益人为企业,保险赔款直接转入企业帐户,转移企业因员工意外事故而产生民事赔偿风险。

3、纳税政策不同从税收政策上分析,团体意外伤害保险因属于福利性保险,是企业自愿为员工赠送的保险,因此需要进行纳税申报。

而雇主责任险可以列入企业成本进行开销,无需额外申报纳税。

4、赔偿条件不同A、住院天数差异较大,团体意外伤害保险对雇员住院时间有明确约定,一般为事故发生后180天,对于小伤影响不大,单对于骨折等事故无法承担二次手术等费用。

B、残疾标准差异加大,团体意外伤害保险残疾鉴定标准为保险公司名列的几种情形,通常需要缺肢或功能丧失方可理赔,条件十分苛刻。

而雇主责任险对伤残等级标准参照工伤部门的标准执行。

雇主责任险是指被保险人所雇佣的员工在受雇过程中从事与保险单所载明的与被保险人业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤、残或死亡,被保险人根据《中华人民共和国劳动法》及劳动合同应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险人在规定的赔偿限额内负责赔偿的一种保险。

投保范围凡三资企业、国内股份制公司、国有企业、事业单位、集体企业及集体或个人承包的各类企业在职人员,与该企业(公司)存在劳动关系(包括事实劳动关系)的各种用工形式、各种用工期限、年满十六周岁的劳动者及其它按国家规定和法定途径审批的劳动者保险责任(一)在工作时间和工作场所内,因工作原因受到事故伤害;(二)工作时间前后在工作场所内,从事与工作有关的预备性或者收尾性工作受到事故伤害;(三)在工作时间和工作场所内,因履行工作职责受到暴力等意外伤害;(四)被诊断、鉴定为职业病;(五)因工外出期间,由于工作原因受到伤害或者发生事故下落不明;(六)在上下班途中,受到交通及意外事故伤害;(七)在工作时间和工作岗位,突发疾病死亡或者在48小时之内经抢救无效死亡;(八)在抢险救灾等维护国家利益、公共利益活动中受到伤害;(九)原在军队服役,因战、因公负伤致残,已取得革命伤残军人证,到用人单位后旧伤复发;(十)法律、行政法规规定应当认定为工伤的其他情形。

产品特色被保险人、受益人均为投保的企业(公司)与人身意外险相比较,该保险产品责任中负责赔偿由于工作所导致的职业病及在工作时间和工作岗位中的突发疾病死亡雇主责任险和团体人身意外伤害险的区别这两个险种都能给企业或单位的职工提供经济上的保障,但二者却属于不同范畴的保险,其区别主要体现在:(1)两者的被保险人不同。

雇主责任险中被保险人是雇主,而在团体人身意外伤害保险中被保险人是单位的职工。

(2)两者的保险对象不同。

雇主责任险的保险对象是雇主依法对雇员承担的损害赔偿责任,团体人身意外伤害保险的保险对象则是职工的身体或生命。

团体人身意外伤害保险与雇主责任险的保险标的都是保证人身遭受意外伤害时负赔偿责任,但两者之间有重要区别。

区别如下:

雇主责任险和团体人身意外伤害险的区别

1、二者的被保险人不同。

在雇主责任险中被保险人是雇主,而在团体人身意外伤害保险中被保险人是单位的雇员(职工)。

π

雇主责任险和团体人身意外伤害险的区别

2、二者的保险标的不同。

雇主责任险的标的是雇主依法对雇员承担的损害赔偿责任,团体人身意外伤害保险的保险标的则是被保险人(雇员)的身体或生命。

π

雇主责任险和团体人身意外伤害险的区别

3、二者的赔偿依据不同。

雇主责任险的赔偿依据是法律或雇佣合同,只有在根据法律或雇佣合同雇主应对雇员承担经济赔偿责任时,保险人才负责赔偿。

团体人身意外伤害保险的赔偿依据则是保险合同所约定的内容。

保险人是根据约定的保险金额和被保险人的死亡或伤残程度予以给付。

π

雇主责任险和团体人身意外伤害险的区别

4、二者的法律后果不同。

在雇主责任险中,保险人的赔偿是代替被保险人(雇主)履行了应尽的赔偿责任的一部或全部。

团体人身意外伤害中,保险人根据条款对被保险人进行给付,但这种给付并不能免除或减少投保的单位或雇主对被保险人应尽的赔偿责任。

从法律上讲,得到团体意外险给付的职工仍可根据法律或雇佣合同在向雇主行使要求赔偿的权利。

π

雇主责任险和团体人身意外伤害险的区别

5、保险金额不同。

雇主责任险的保额一般确定为雇员年工资的一定倍数。

而团体人身意外险的保额由投保方自行确定。

雇主责任险和团体意外险的区别司法实践中,有时会混淆团体意外险和雇主责任险,做出错误的决定,实则两者有重大区别,先从四个方面做对比在从六个方面作详细介绍。

1、保险责任雇主责任险:死亡伤残,医疗费用,误工费,伤残津贴,法律费用,职业性疾病给付等。

团体意外险:意外身故、伤残、医疗费用等。

2、赔付对象雇主责任险:直接赔付给雇主,然后由雇主转给雇员。

团体责任险:直接赔付给雇员。

3、伤残等级雇主责任险:针对工伤按工伤实际伤残鉴定标准赔付,包括职业病,针对非工伤意外按照商业意外实际赔付。

团体意外险:按照商业意外实际赔付。

4、法律后果雇主责任险:雇主依法履行经济赔偿责任,不再承办法律责任。

团体意外险:不能免除雇主责任,员工及家属获得保险赔偿后,还可以要求雇主赔偿,法律是支持的。

所以雇主责任险的保险责任可以说是等于工伤的责任加团体意外险的责任,保障更为全面。

更详细的说:1、两类险种释义不同团体意外险,就是以一张总保单为某一企业单位的所有成员或大多数员工提供人身保障的保险。

雇主责任险,则指企业所投的对雇佣的员工在受雇过程中,从事与保险单所载明的与企业业务有关的工作而遭受意外或患与业务有关的国家规定的职业性疾病,所致伤残或死亡,企业应承担的医药费用及经济赔偿责任,包括应支出的诉讼费用,由保险公司在规定的赔偿限额内负责赔偿的一种保险。

公司可以通过购买雇主责任保险转嫁公司责任。

2、保险标的不同团体意外险的保险标的是作为公司员工的生命或身体,属于人身保险范围,《中华人民共和国保险法》第二节人身保险合同第31条“投保人对下列人员具有保险利益:(四)与投保人有劳动关系的劳动者”。

雇主责任险的保障对象是企业,更确切的说是企业主,其保险标的是雇主对雇员在法律上应负的赔偿责任,属于财产险类别,《中华人民共和国保险法》第三节财产保险合同第65条“保险人对责任保险的被保险人给第三者造成的损害,可以依照法律的规定或者合同的约定,直接向该第三者赔偿保险金。

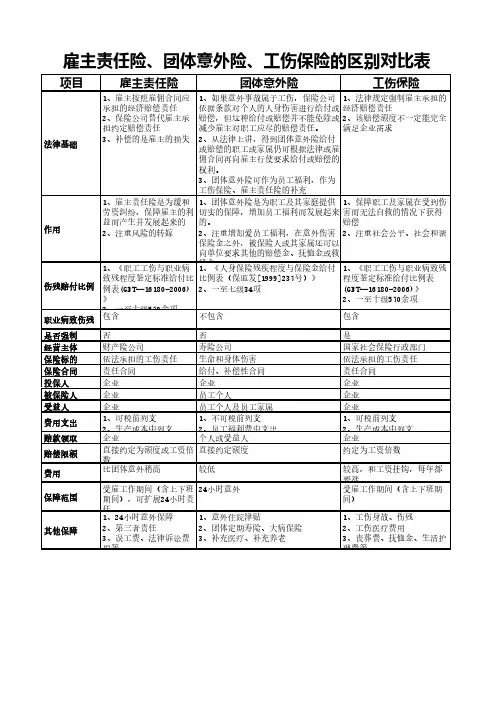

雇主责任险、团体意外险、工伤保险的区别对比表项目雇主责任险团体意外险工伤保险法律基础1、雇主按照雇佣合同应承担的经济赔偿责任2、保险公司替代雇主承担约定赔偿责任3、补偿的是雇主的损失1、如果意外事故属于工伤,保险公司依据条款对个人的人身伤害进行给付或赔偿,但这种给付或赔偿并不能免除或减少雇主对职工应尽的赔偿责任。

2、从法律上讲,得到团体意外险给付或赔偿的职工或家属仍可根据法律或雇佣合同再向雇主行使要求给付或赔偿的权利。

3、团体意外险可作为员工福利,作为工伤保险、雇主责任险的补充1、法律规定强制雇主承担的经济赔偿责任2、该赔偿额度不一定能完全满足企业需求作用1、雇主责任险是为缓和劳资纠纷,保障雇主的利益而产生并发展起来的2、注重风险的转嫁1、团体意外险是为职工及其家庭提供切实的保障,增加员工福利而发展起来的。

2、注重增加爱员工福利,在意外伤害保险金之外,被保险人或其家属还可以向单位要求其他的赔偿金、抚恤金或救济金。

1、保障职工及家属在受到伤害而无法自救的情况下获得赔偿2、注重社会公平、社会和谐伤残赔付比例1、《职工工伤与职业病致残程度鉴定标准给付比例表(GBT--16180-2006)》2、一至十级570余项1、《人身保险残疾程度与保险金给付比例表(保监发[1999]237号)》2、一至七级34项1、《职工工伤与职业病致残程度鉴定标准给付比例表(GBT--16180-2006)》2、一至十级570余项职业病致伤残包含不包含包含是否强制否否是经营主体财产险公司寿险公司国家社会保险行政部门 保险标的依法承担的工伤责任生命和身体伤害依法承担的工伤责任保险合同责任合同给付、补偿性合同责任合同投保人企业企业企业被保险人企业员工个人企业受益人企业员工个人及员工家属企业费用支出1、可税前列支2、生产成本中列支1、不可税前列支2、员工福利费中支出1、可税前列支2、生产成本中列支赔款领取企业个人或受益人企业赔偿限额直接约定为额度或工资倍数直接约定额度约定为工资倍数费用比团体意外稍高较低较高,和工资挂钩,每年都要涨保障范围受雇工作期间(含上下班期间),可扩展24小时责任24小时意外受雇工作期间(含上下班期间)其他保障1、24小时意外保障2、第三者责任3、误工费、法律诉讼费用等1、意外住院津贴2、团体定期寿险、大病保险3、补充医疗、补充养老1、工伤身故、伤残2、工伤医疗费用3、丧葬费、抚恤金、生活护理费等附雇主责任险与意外险伤残等级赔付比例对比表残疾等级一级二级三级四级五级六级七级八级九级十级雇主责任险赔付比例1100%80%70%60%50%40%30%20%10%5%雇主责任险赔付比例2100%80%65%55%45%25%15%10%4%1%意外险给付比例1100%75%50%30%20%15%10%000意外险给付比例2100%75%50%30%20%15%10%7%5%3%意外险给付比例3100%90%80%70%60%50%40%30%20%10%。

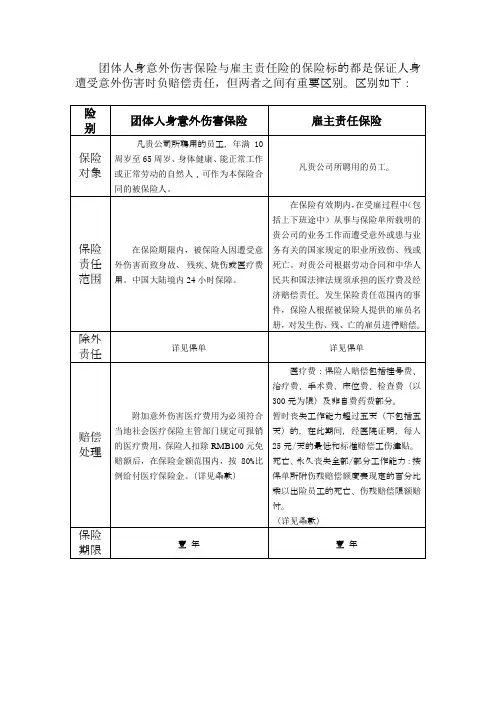

雇主责任险与意外险的区别(一)条款表述中的异同点1.保险对象团体人身意外伤害保险:年满10周岁至65周岁、身体健康、能正常工作或正常劳动的自然人,可作为本保险合同的被保险人。

雇主责任保险:凡单位或个体工商户所聘用的员工。

2.保险责任范围团体人身意外伤害保险:在保险期限内,被保险人因遭受意外伤害而致身故、残疾、烧伤或医疗费用。

中国大陆境内24小时保障。

雇主责任险:在保险有效期内,在受雇过程中(包括上下班途中)从事与保险单所载明的贵公的业务工作而遭受意外或患与业务有关的国家规定的职业所致伤、残或死亡。

对贵公司根据劳动合同和中华人民共和国法律法规须承担的医疗费及经济赔偿责任。

发生保险责任范围内的事件,保险人根据被保险人提供的雇员名册,对发生伤、残、亡的雇员进行赔偿。

团意险附加意外伤害医疗费用为必须符合当地社会医疗保险主管部门规定可报销的医疗费用,保险人扣除RMB100元免赔额后,在保险金额范围内,按80%比例给付医疗保险金。

雇主责任险医疗费:保险人赔偿包括挂号费、治疗费、手术费、床位费、检查费及非自费药费部分。

暂时丧失工作能力超过五天(不包括五天)的,按当地政府公布的最低生活标准赔偿误工补助,以医疗期满及确定伤残程度先发生者为限,最长不超过1年。

死亡、永久丧失全部/部分工作能力:按保单所附伤残赔偿额度表现定的百分比乘以出险员工的死亡、伤残赔偿限额赔付。

(二)相似之处1、投保人相同:二者的投保人都是单位、组织或团体2、投保手续类似:投保这两种保险均需填写人员清单,以一张总保险单保障许多人。

3、确定费率的基本因素相同:这两个险种保险费率的确定都要考虑员工所属的职业。

(三)不同之处1、被保险人不同雇主责任保险中被保险人是雇主。

团体人身意外伤害保险中被保险人是单位的雇员(职工)。

2、保险标的不同雇主责任保险的保障对象是雇主,其保险标的是雇主对雇员在法律上应负的责任。

雇主责任险具有偿付的替代性和保障性特征,即代替被保险人(雇主)承担对雇员因工受伤、身故或患有关职业病的经济偿付责任,保障雇主免受经济赔偿、给付的风险;保险给付的基础是雇主对员工的伤亡负有法律责任,否则,即使雇员因工发生伤亡,雇主在法律上没有赔付责任,保险公司也不负责给付。

团体意外险和雇主责任险的区别是什么1、定义不同:这是两个类别的保险,团体意外伤害保险属于⼈寿保险序列,雇主责任险属于财产保险中责任险序列。

被保险⼈不同,团意险被保险⼈是员⼯。

雇主责任险被保险⼈是公司。

2、保障范围不同。

3、保障风险不同。

团体意外险和雇主责任险的区别是什么?(⼀)定义不同:雇主责任风险是指雇员在从事雇佣活动中遭受,雇主应当承担赔偿责任。

雇主可以通过参加和购买雇主责任保险转嫁雇主责任风险。

这是两个类别的保险,团体属于⼈寿保险序列,雇主责任险属于财产保险中责任险序列。

被保险⼈不同,团意险被保险⼈是员⼯;雇主责任险被保险⼈是公司;。

(⼆)保障范围不同:1、团体意外伤害保险保障范围:在保险期间内,被保险⼈因遭受意外伤害事故导致⾝故(事故发⽣之⽇起180 ⽇内)、残疾、烧烫伤或在医院接受治疗的,保险⼈按照约定承担保险责任。

(请注意,如果没有达到烫伤/烧伤、级别或者死亡的,⼀般不属于保险责任)。

2、雇主责任保险保障范围:在保险期间内,被保险雇员因发⽣下列情形⽽导致伤残或死亡,并在保险期间内⾸次向被保险⼈提出损害赔偿请求,依照国内法律(不包括港澳台地区法律)应由被保险⼈承担的经济赔偿责任,保险⼈按照本保险合同约定负责赔偿(、⽤、⾦、)出险情形可参考《保险条例》:依据相关规定,责任保险是指以被保险⼈对第三者依法应负的赔偿责任为保险标的的保险。

即如果发⽣某次事故,雇主依法可不承担责任,那么绝对不属于雇主责任险保险责任。

(三)保障风险不同:保障的风险不同,团体意外险保障的是员⼯遭受意外伤害的风险,不论是否在上班期间,和⾃⼰购买⼀个区别不⼤。

雇主责任险负责赔偿员⼯在⼯作时间和⼯作场所内(⼀般是这样的规定,也有其他例外的情况)发⽣伤残或死亡,依法应由公司承担的经济赔偿责任。

换句话说,保险公司负责赔偿原本应由公司负有的赔偿责任。

所要达到的效果不同,团意险可以相当于⼀种福利,算是公司帮员⼯出钱买了⼀份保险。

雇主责任险实际上是给公司给⾃⼰买的保险,保护公司的利益的。