自相关序列相关

- 格式:ppt

- 大小:692.00 KB

- 文档页数:46

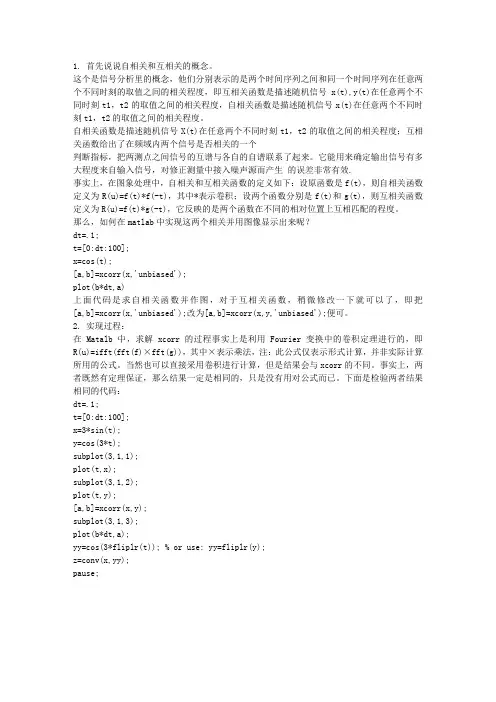

1. 首先说说自相关和互相关的概念。

这个是信号分析里的概念,他们分别表示的是两个时间序列之间和同一个时间序列在任意两个不同时刻的取值之间的相关程度,即互相关函数是描述随机信号x(t),y(t)在任意两个不同时刻t1,t2的取值之间的相关程度,自相关函数是描述随机信号x(t)在任意两个不同时刻t1,t2的取值之间的相关程度。

自相关函数是描述随机信号X(t)在任意两个不同时刻t1,t2的取值之间的相关程度;互相关函数给出了在频域内两个信号是否相关的一个判断指标,把两测点之间信号的互谱与各自的自谱联系了起来。

它能用来确定输出信号有多大程度来自输入信号,对修正测量中接入噪声源而产生的误差非常有效.事实上,在图象处理中,自相关和互相关函数的定义如下:设原函数是f(t),则自相关函数定义为R(u)=f(t)*f(-t),其中*表示卷积;设两个函数分别是f(t)和g(t),则互相关函数定义为R(u)=f(t)*g(-t),它反映的是两个函数在不同的相对位置上互相匹配的程度。

那么,如何在matlab中实现这两个相关并用图像显示出来呢?dt=.1;t=[0:dt:100];x=cos(t);[a,b]=xcorr(x,'unbiased');plot(b*dt,a)上面代码是求自相关函数并作图,对于互相关函数,稍微修改一下就可以了,即把[a,b]=xcorr(x,'unbiased');改为[a,b]=xcorr(x,y,'unbiased');便可。

2. 实现过程:在Matalb中,求解xcorr的过程事实上是利用Fourier变换中的卷积定理进行的,即R(u)=ifft(fft(f)×fft(g)),其中×表示乘法,注:此公式仅表示形式计算,并非实际计算所用的公式。

当然也可以直接采用卷积进行计算,但是结果会与xcorr的不同。

事实上,两者既然有定理保证,那么结果一定是相同的,只是没有用对公式而已。

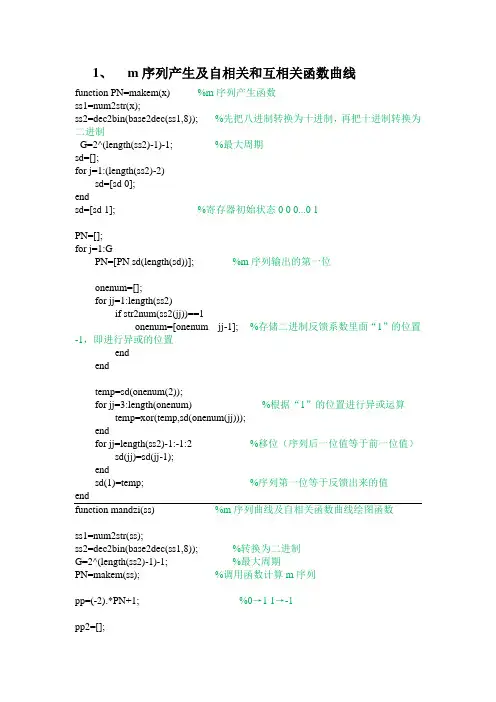

1、m序列产生及自相关和互相关函数曲线function PN=makem(x) %m序列产生函数ss1=num2str(x);ss2=dec2bin(base2dec(ss1,8)); %先把八进制转换为十进制,再把十进制转换为二进制G=2^(length(ss2)-1)-1; %最大周期sd=[];for j=1:(length(ss2)-2)sd=[sd 0];endsd=[sd 1]; %寄存器初始状态0 0 0...0 1PN=[];for j=1:GPN=[PN sd(length(sd))]; %m序列输出的第一位onenum=[];for jj=1:length(ss2)if str2num(ss2(jj))==1onenum=[onenum jj-1]; %存储二进制反馈系数里面“1”的位置-1,即进行异或的位置endendtemp=sd(onenum(2));for jj=3:length(onenum) %根据“1”的位置进行异或运算temp=xor(temp,sd(onenum(jj)));endfor jj=length(ss2)-1:-1:2 %移位(序列后一位值等于前一位值)sd(jj)=sd(jj-1);endsd(1)=temp; %序列第一位等于反馈出来的值endfunction mandzi(ss) %m序列曲线及自相关函数曲线绘图函数ss1=num2str(ss);ss2=dec2bin(base2dec(ss1,8)); %转换为二进制G=2^(length(ss2)-1)-1; %最大周期PN=makem(ss); %调用函数计算m序列pp=(-2).*PN+1; %0→1 1→-1pp2=[];for tao=-(G-1):G-1pp1=circshift(pp,[0,tao]);pp2=[pp2 sum(pp.*pp1)/G]; %计算自相关函数endsubplot(2,1,1)stem(PN)grid on;title(['使用生成多项式(',num2str(ss),')8=(',ss2,')2产生的m序列']) subplot(2,1,2)tao=-(G-1):G-1;plot(tao,pp2)grid on;title('自相关函数曲线')function huxg(x,y) %m序列互相关绘图函数x1=num2str(x);x2=dec2bin(base2dec(x1,8)); %转换为二进制G1=2^(length(x2)-1)-1; %最大周期y1=num2str(y);y2=dec2bin(base2dec(y1,8)); %转换为二进制G2=2^(length(y2)-1)-1; %最大周期if G1~=G2error('周期不同,无法计算')returnendpn1=makem(x); %分别调用函数计算出m序列pn2=makem(y);pp=[];for tao=-(G1-1):G1-1pn1tao=circshift(pn1,[0,tao]); %计算互相关函数%pp=[pp sum(pn2.*pn1tao)/G1];pp=[pp sum(pn2.*pn1tao)];endtao=-(G1-1):G1-1;plot(tao,pp)grid on;title(['反馈系数(',num2str(x),')8和(',num2str(y),')8的互相关函数曲线'])2、Rake接收机仿真clear all;clcNumusers=1;Nc=16; %扩频因子ISI_Length=1; %每径延时为ISI_Lengh/2 EbN0db=[0:1:30]; %信噪比,单位dBTlen=8000; %数据长度Bit_Error_Number1=0; %误比特率初始值Bit_Error_Number2=0;Bit_Error_Number3=0;power_unitary_factor1=sqrt(6/9); %每径功率因子power_unitary_factor2=sqrt(2/9);power_unitary_factor3=sqrt(1/9);s_initial=randsrc(1,Tlen); %数据源wal2=[1 1;1 -1]; %产生walsh矩阵wal4=[wal2 wal2;wal2 wal2*(-1)];wal8=[wal4 wal4;wal4 wal4*(-1)];wal16=[wal8 wal8;wal8 wal8*(-1)];s_spread=zeros(Numusers,Tlen*Nc); %扩频ray1=zeros(Numusers,2*Tlen*Nc);ray2=zeros(Numusers,2*Tlen*Nc);ray3=zeros(Numusers,2*Tlen*Nc);for i=1:Numusersx0=s_initial(i,:).'*wal16(8,:);x1=x0.';s_spread(i,:)=(x1(:)).';end%将每个扩频后的输出重复为两次,有利于下面的延迟(延迟半个码元)ray1(1:2:2*Tlen*Nc-1)=s_spread(1:Tlen*Nc);ray1(2:2:2*Tlen*Nc)=ray1(1:2:2*Tlen*Nc-1);%产生第二径和第三径信号ray2(ISI_Length+1:2*Tlen*Nc)=ray1(1:2*Tlen*Nc-ISI_Length);ray2(2*ISI_Length+1:2*Tlen*Nc)=ray1(1:2*Tlen*Nc-2*ISI_Length);for nEN=1:length(EbN0db)en=10^(EbN0db(nEN)/10); %将Eb/N0的dB值转化为十进制数值sigma=sqrt(32/(2*en)); %将收到的信号dempdemp=power_unitary_factor1*ray1+...power_unitary_factor2*ray2+...power_unitary_factor3*ray3+...(randn(1,2*Tlen*Nc)+randn(1,2*Tlen*Nc)*i)*sigma;dt=reshape(demp,32,Tlen)';wal16_d(1:2:31)=wal16(8,1:16); %将walsh码重复为两次wal16_d(2:2:32)=wal16(8,1:16);rdata1=dt*wal16_d(1,:).'; %解扩后rdata1为第一径输出wal16_delay1(1,2:32)=wal16_d(1,1:31); %将walsh码延迟半个码元rdata2=dt*wal16_delay1(1,:).'; %解扩后rdata2为第二径输出wal16_delay2(1,3:32)=wal16_d(1,1:30); %将walsh码延迟一个码元wal16_delay2(1,1:2)=wal16_d(1,31:32);rdata3=dt*wal16_delay2(1,:).'; %解扩后rdata3为第三径输出p1=rdata1'*rdata1;p2=rdata2'*rdata2;p3=rdata3'*rdata3;p=p1+p2+p3;u1=p1/p;u2=p2/p;u3=p3/p;rd_m1=real(rdata1*u1+rdata2*u2+rdata3*u3); %最大比合并rd_m2=(real(rdata1+rdata2+rdata3))/3; %等增益合并u=[u1,u2,u3]; %选择式合并maxu=max(u);if(maxu==u1)rd_m3=real(rdata1);elseif(maxu==u2)rd_m3=real(rdata2);else rd_m3=real(rdata3);endendr_Data1=sign(rd_m1)'; %三种方法判决输出r_Data2=sign(rd_m2)';r_Data3=sign(rd_m3)';%计算误比特率Bit_Error_Number1=length(find(r_Data1(1:Tlen)~=s_initial(1:Tlen)));Bit_Error_Rata1(nEN)=Bit_Error_Number1/Tlen;Bit_Error_Number2=length(find(r_Data2(1:Tlen)~=s_initial(1:Tlen)));Bit_Error_Rata2(nEN)=Bit_Error_Number2/Tlen;Bit_Error_Number3=length(find(r_Data3(1:Tlen)~=s_initial(1:Tlen)));Bit_Error_Rata3(nEN)=Bit_Error_Number3/Tlen;endsemilogy(EbN0db,Bit_Error_Rata1,'r*-');hold on;semilogy(EbN0db,Bit_Error_Rata2,'bo-');hold on;semilogy(EbN0db,Bit_Error_Rata3,'g.-');legend('最大比合并','等增益合并','选择式合并');xlabel('信噪比');ylabel('误比特率');title('三种主要分集合并方式性能比较');。

广义计量经济学:利用经济理论、统计学和数学定量研究经济现象的经济计量方法的统称,包括回归分析方法、投入产出分析方法、时间序列分析方法等。

狭义计量经济学:以揭示经济现象中的因果关系为目的,在数学上主要应用回归分析方法。

计量经济学: 是经济学的一个分支学科,是以揭示经济活动中的客观存在的数量关系为内容的分支学科。

计量经济学模型:揭示经济活动中各种因素之间的定量关系,用随机性的数学方程加以描述。

截面数据:截面数据是许多不同的观察对象在同一时间点上的取值的统计数据集合,可理解为对一个随机变量重复抽样获得的数据。

时间序列数据:把反映某一总体特征的同一指标的数据,按照一定的时间顺序和时间间隔排列起来,这样的统计数据称为时间序列数据面板数据:指时间序列数据和截面数据相结合的数据。

总体回归函数:指在给定Xi下Y分布的总体均值与Xi所形成的函数关系(或者说总体被解释变量的条件期望表示为解释变量的某种函数)。

样本回归函数:指从总体中抽出的关于Y,X的若干组值形成的样本所建立的回归函数。

随机的总体回归函数:含有随机干扰项的总体回归函数(是相对于条件期望形式而言的)。

线性回归模型:既指对变量是线性的,也指对参数β为线性的,即解释变量与参数β只以他们的1次方出现。

最小二乘法:又称最小平方法,指根据使估计的剩余平方和最小的原则确定样本回归函数的方法。

最大似然法:又称最大或然法,指用生产该样本概率最大的原则去确定样本回归函数的方法。

总离差平方和:用TSS表示,用以度量被解释变量的总变动。

回归平方和:用ESS表示:度量由解释变量变化引起的被解释变量的变化部分。

残差平方和:用RSS表示:度量实际值与拟合值之间的差异,是由除解释变量以外的其他因素引起的被解释变量变化的部分。

协方差:用Cov(X,Y)表示,度量X,Y两个变量关联程度的统计量。

R表示,该值越接近1,模型拟合优度检验:检验模型对样本观测值的拟合程度,用2对样本观测值拟合得越好。

自相关系数计算公式1. Pearson自相关系数(Pearson autocorrelation coefficient)Pearson自相关系数是最常见的自相关系数之一,它衡量的是时间序列数据的线性相关性。

Pearson自相关系数的计算公式如下:其中,n为时间序列数据的观测值数量,X为时间序列数据,μ为时间序列数据的均值,σ为时间序列数据的标准差。

2. Spearman自相关系数(Spearman autocorrelation coefficient)Spearman自相关系数是一种对于非线性关系更为敏感的自相关系数。

Spearman自相关系数的计算公式如下:其中,n为时间序列数据的观测值数量,X和Y为时间序列数据,rank(X)和rank(Y)分别为对应观测值的排序。

3. Durbin-Watson统计量(Durbin-Watson statistic)Durbin-Watson统计量是一种用于检验时间序列数据是否存在自相关性的指标。

Durbin-Watson统计量的计算公式如下:其中,ε为时间序列数据的误差项,t为时间序列数据的观测值的时刻顺序。

4. 协方差自相关系数(Covariance autocorrelation coefficient)协方差自相关系数是一种用于衡量时间序列数据的协方差之间的相关性的指标。

协方差自相关系数的计算公式如下:其中,n为时间序列数据的观测值数量,X为时间序列数据,μ为时间序列数据的均值,t为时间序列数据的观测值的时刻顺序。

总结:自相关系数衡量了时间序列数据中各观测值之间的相关性,可以帮助我们判断数据是否存在趋势或周期性。

在计算自相关系数时,可以选择不同的公式来适应数据的特点,包括Pearson自相关系数、Spearman自相关系数、Durbin-Watson统计量和协方差自相关系数等。

这些公式可以帮助我们更好地了解和分析时间序列数据的性质。

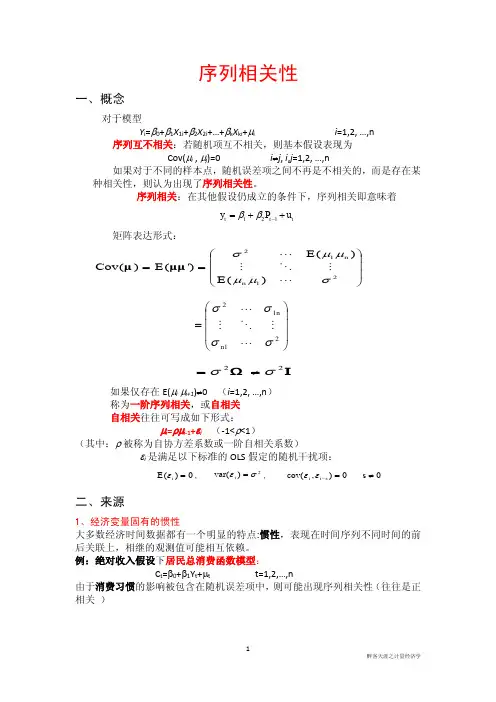

序列相关性

序列相关性(SequenceCorrelation)是一种重要的统计学技术,它用来衡量和分析两个或多个相关序列之间的关系,以检测和预测未来的变化。

它最早出现在电信行业,用于诊断信号传输出现的问题。

随着数字信号处理技术在各个领域的普及,序列相关性也被用于科学、工程、金融和经济等许多领域,以检测和预测未来的变化。

序列相关性通常是指两个或多个相关时间序列之间的相关性,即两个序列中时间上相邻元素之间的空间关系。

它以线性方式来衡量数据集之间的相关性,反映出其内在的结构和未来的变化趋势。

序列相关性的测量可以使用线性回归的方法,也可以使用非线性方法,例如波动率,均值行走和自相关函数。

这些方法用于通过检测输入序列中存在的规律性,预测时间序列中未来的变化。

例如,均值行走可以用于分析具有相同或类似序列趋势的时间序列,从而预测未来的变化。

序列相关性也可以用于比较数据集之间的关系,例如销售数据、价格数据和交易数据等。

这种研究可以揭示不同因素对销售情况的影响,从而帮助管理者做出有效的营销决策。

此外,序列相关性可以帮助投资者识别投资组合,以便减少投资风险和收益率波动。

它也可以用于评估金融市场中风险和投资回报的关系。

序列相关性有助于揭示数据间隐藏的关系,并预测未来的变化

趋势。

它也可以用于比较数据集之间的关系,可以帮助投资者识别投资组合,以及评估金融市场中风险和投资回报的关系。

因此,序列相关性在许多行业的应用非常普遍,帮助企业在投资和运营方面取得更好的成绩。

m序列自相关

M序列是一种在电信和通信系统中广泛应用的伪随机数序列,其自相关性质是M序列的重要特征之一。

M序列具有很长的长度和非常好的自相关特性,其自相关函数(ACF)形状类似于矩形脉冲,并在正常化的自相关函数中具有明显的

峰值。

这种自相关性质使得M序列在通信系统中的应用非常广泛,因

为其可以用于同步信号的产生和检测,以及在CDMA系统中作为扩频码。

然而,M序列也存在一些自相关性弱点,例如其自相关峰值幅度不尽相同,而且其峰值之间存在周期性交替。

这些限制使得M序列不适

用于某些应用,例如在特定应用中需要高度精确定时的高速数据传输

系统。

总之,M序列自相关性是其重要的特性之一,也是其在通信和电信系统中广泛应用的关键特性之一。

1. 首先说说自相关和互相关的概念。

这个是信号分析里的概念,他们分别表示的是两个时间序列之间和同一个时间序列在任意两个不同时刻的取值之间的相关程度,即互相关函数是描述随机信号x(t),y(t)在任意两个不同时刻t1,t2的取值之间的相关程度,自相关函数是描述随机信号x(t)在任意两个不同时刻t1,t2的取值之间的相关程度。

自相关函数是描述随机信号X(t)在任意两个不同时刻t1,t2的取值之间的相关程度;互相关函数给出了在频域内两个信号是否相关的一个判断指标,把两测点之间信号的互谱与各自的自谱联系了起来。

它能用来确定输出信号有多大程度来自输入信号,对修正测量中接入噪声源而产生的误差非常有效.事实上,在图象处理中,自相关和互相关函数的定义如下:设原函数是f(t),则自相关函数定义为R(u)=f(t)*f(-t),其中*表示卷积;设两个函数分别是f(t)和g(t),则互相关函数定义为R(u)=f(t)*g(-t),它反映的是两个函数在不同的相对位置上互相匹配的程度。

那么,如何在matlab中实现这两个相关并用图像显示出来呢?dt=.1;t=[0:dt:100];x=cos(t);[a,b]=xcorr(x,'unbiased');plot(b*dt,a)上面代码是求自相关函数并作图,对于互相关函数,稍微修改一下就可以了,即把[a,b]=xcorr(x,'unbiased');改为[a,b]=xcorr(x,y,'unbiased');便可。

2. 实现过程:在Matalb中,求解xcorr的过程事实上是利用Fourier变换中的卷积定理进行的,即R(u)=ifft(fft(f)×fft(g)),其中×表示乘法,注:此公式仅表示形式计算,并非实际计算所用的公式。

当然也可以直接采用卷积进行计算,但是结果会与xcorr的不同。

事实上,两者既然有定理保证,那么结果一定是相同的,只是没有用对公式而已。

自相关性一、名词解释1 序列相关性2 虚假序列相关3 差分法4 广义差分法5 自回归模型6 广义最小二乘法7 DW 检验 8 科克伦-奥克特跌代法 9 Durbin 两步法10 相关系数二、单项选择题1、如果模型y t =b 0+b 1x t +u t 存在序列相关,则()A.cov(x t , u t )=0B.cov(u t , u s )=0(t ≠s)C. cov(x t , u t )≠0D. cov(u t , u s ) ≠0(t ≠s)2、DW 检验的零假设是(ρ为随机误差项的一阶相关系数)A 、DW =0B 、ρ=0C 、DW =1D 、ρ=13、下列哪个序列相关可用DW 检验(v t 为具有零均值,常数方差且不存在序列相关的随机变量)A .u t =ρu t -1+v tB .u t =ρu t -1+ρ2u t -2+…+v tC .u t =ρv tD .u t =ρv t +ρ2 v t-1 +…4、DW 的取值范围是()A 、-1≤DW ≤0B 、-1≤DW ≤1C 、-2≤DW ≤2D 、0≤DW ≤45、当DW =4时,说明()A 、不存在序列相关B 、不能判断是否存在一阶自相关C 、存在完全的正的一阶自相关D 、存在完全的负的一阶自相关6、根据20个观测值估计的结果,一元线性回归模型的DW =2.3。

在样本容量n=20,解释变量k=1,显著性水平为0.05时,查得dl=1,du=1.41,则可以决断()A 、不存在一阶自相关B 、存在正的一阶自相关C 、存在负的一阶自D 、无法确定7、当模型存在序列相关现象时,适宜的参数估计方法是()A 、加权最小二乘法B 、间接最小二乘法C 、广义差分法D 、工具变量法8、对于原模型y t =b 0+b 1x t +u t ,广义差分模型是指()0t 1t t t 01t t t t-101t t-1t t-1b B. y =b x uC. y =b +b x uD. y y =b (1-)+b (x x )(u u )ρρρρ+++--+- 9、采用一阶差分模型一阶线性自相关问题适用于下列哪种情况()A 、ρ≈0B 、ρ≈1C 、-1<ρ<0D 、0<ρ<110、假定某企业的生产决策是由模型S t =b 0+b 1P t +u t 描述的(其中S t 为产量,P t 为价格),又知:如果该企业在t-1期生产过剩,经营人员会削减t 期的产量。

自相关系数自相关系数是统计学中用来衡量时间序列数据中各个数据点之间相关性的一种指标。

在时间序列分析中,自相关系数是一种重要的工具,可以帮助我们了解数据点之间的关联程度,并揭示数据内部的规律。

本文将介绍自相关系数的概念、计算方法、应用场景以及如何解读自相关系数的大小。

1. 概念自相关系数是指时间序列数据中同一变量在不同时间点上的取值之间的相关程度。

它衡量了数据点之间的线性相关性,即一个数据点与其滞后时间点之间的关联程度。

自相关系数的取值范围在-1到1之间,其中0表示无相关性,1表示完全正相关,-1表示完全负相关。

2. 计算方法自相关系数通常使用皮尔逊相关系数来计算。

皮尔逊相关系数可以通过以下公式计算:$$ r = \\frac{\\sum_{i=1}^{n}(x_i - \\bar{x})(y_i -\\bar{y})}{\\sqrt{\\sum_{i=1}^{n}(x_i - \\bar{x})^2 \\sum_{i=1}^{n}(y_i -\\bar{y})^2}} $$其中,r表示自相关系数,x i和y i分别表示两个变量的取值,$\\bar{x}$和$\\bar{y}$分别表示两个变量的均值,n表示样本数量。

3. 应用场景自相关系数在金融领域、经济学领域以及气象学领域等都有广泛的应用。

在金融领域,自相关系数可以帮助分析股票等金融产品的波动性和趋势,从而指导投资决策。

在气象学领域,自相关系数可以用来分析气温、降水等气候数据之间的相关性,有助于预测未来的气候变化。

4. 解读自相关系数当自相关系数接近于1时,表示数据点之间有较强的正相关性,即一个数据点的增加会导致另一个数据点的增加;当自相关系数接近于-1时,表示数据点之间有较强的负相关性,即一个数据点的增加会导致另一个数据点的减少;当自相关系数接近于0时,表示数据点之间无相关性,即一个数据点的变化不会影响另一个数据点。

结论自相关系数是一种重要的统计指标,可以帮助我们分析时间序列数据之间的相关性。