账户和复式记账方法的应用(1)

- 格式:ppt

- 大小:431.50 KB

- 文档页数:70

财务会计之账户与复式记账1. 引言财务会计是管理一家企业或组织财务活动的重要部分。

其中,账户和复式记账是财务会计中的基本概念和操作。

本文将详细介绍账户和复式记账的定义、原理、应用以及相关注意事项。

2. 账户的定义与分类2.1 定义账户是用于记录和跟踪组织或个人财务事务的工具。

每个账户都对应着特定的财务项目,例如银行账户、现金账户、应收账款、应付账款等。

2.2 分类账户可以按照性质和用途进行分类,常见的账户分类包括:•资产账户: 记录组织或个人拥有的经济资源,例如现金、银行存款、固定资产等。

•负债账户: 记录组织或个人所欠的债务,例如应付账款、贷款等。

•权益账户: 记录组织或个人的所有权益,例如股东权益、所有者权益等。

•收入账户: 记录组织或个人的收入来源,例如销售收入、利息收入等。

•费用账户: 记录组织或个人的花费和费用,例如采购成本、租金等。

3. 复式记账的原理与步骤3.1 原理复式记账是一种记录财务交易的方法,基于“借贷记账法”。

根据该原理,每个财务交易都会同时涉及到至少两个账户,一个账户被借方记录,一个账户被贷方记录。

借贷双方的金额应该相等,保持资产总额和负债总额相等。

3.2 步骤复式记账的步骤如下:1.确定财务交易的借贷方向。

通常,资产的增加通过借方记录,负债和所有者权益的增加通过贷方记录,收入通过贷方记录,费用通过借方记录。

2.选择适当的账户来记录交易。

根据交易的性质和影响,选择对应的账户进行借方或贷方记录。

3.记录交易金额。

在借方和贷方账户中记录交易涉及的金额。

4.确保借贷平衡。

对所有进行借贷记录的账户,确保借贷金额相等,保持资产总额和负债总额相等。

4. 账户和复式记账的应用4.1 账户的应用账户在财务会计中具有重要的应用价值,包括:•提供准确和实时的财务信息,帮助管理者作出合理的决策。

•跟踪和记录财务交易,便于审计和监督。

•提供基础数据用于编制财务报表。

4.2 复式记账的应用复式记账在财务会计中被广泛应用,主要包括:•记录、核对和归档每一笔财务交易,确保财务数据的准确性和完整性。

复式记账法实际运用举例下面是一篇复式记账法实际运用,本人觉得说起借贷记账法我们首先要知道什么是记账,记账就是业务发生后,将其记录在账户中,为了更好的掌握资金的来源与去向。

复式记账法实际运用举例说起借贷记账法我们首先要知道什么是记账,记账就是业务发生后,将其记录在账户中,为了更好的掌握资金的来源与去向,企业一般都采用复式记账法,也就是指一笔经济业务发生后需要记录时,同时在相关联的两个或两个以上的账户中,以相等的金额进行登记的一种记账法。

例:长青公司用银行存款购入设备,价值10000元,发生此业务后,用复式记账法记账时,需要在银行存款账户上记一笔账,减少了10000元,另一方面还要在固定资产账户上记一笔账,增加了10000元,即业务发生后在两个相关联的账户都做登记,金额相等,均为10000元。

复式记账法的好处是可以让会计信息使用者了解到业务的资金运动情况,以相等金额记账,可以方便的查出记账出错情况。

目前,我国的企业和行政、事业单位都采用复式记账法。

复式记账法的理论依据为会计平衡等式,对各项经济业务的记账有以下几种情况。

1、资产和负债,或者资产和所有者权益同时等额增加。

一种情况是资产和负债在业务发生后同时等额增加。

例:长青公司购入材料,贷款30000元尚未支付。

此业务涉及资产中的“原材料”账户和负债中的“应付账款”账户。

同时在这两个账户中记增加30000元。

另一种情况是资产和所有者权益在业务发生后同时等额增加。

例:长青公司接受捐赠的设备一台,价值15000元,这项业务涉及资产中的“固定资产”账户和所有者权益中的一个账户,同时记增加15000元。

2、资产和负债或资产和所有者权益同时等额减少。

一种情况是业务引起资产和负债同时等额减少。

例:长青公司以银行存款100000元偿还所欠原材料款,这项业务涉及资产中的银行存款账户和负债中的应付账款账户,同时在这两个项目中记减少100000元。

另一种情况是业务引起资产和所有者权益同时等额减少。

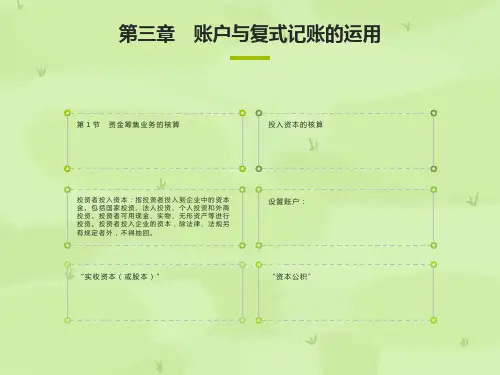

财务会计账户与复式记账1. 引言财务会计是对企业经济活动进行记录和分析的一种会计方法。

在财务会计中,账户和复式记账是两个重要的概念。

本文将介绍财务会计账户的概念和作用,以及复式记账的基本原则和操作方法。

2. 财务会计账户财务会计账户是用于记录企业经济活动的一个特定的记录单元。

它可以理解为一个虚拟的容器,用来存放不同类别的经济事项。

财务会计账户可以分为资产类账户、负债类账户、所有者权益类账户、成本类账户和收入类账户等。

企业的经济活动可以通过对这些账户的增减进行记录和分类,从而反映出企业的财务状况和经营情况。

在财务会计中,常见的账户包括: - 现金账户:用于记录企业的现金收入和支出情况; - 银行存款账户:用于记录企业在银行的存款情况; - 应收账款账户:用于记录企业对其他单位或个人的债权; - 应付账款账户:用于记录企业对其他单位或个人的债务; - 股东权益账户:用于记录企业的股东权益情况。

3. 复式记账复式记账是一种财务会计记录方法,它要求每一个经济事项都至少涉及两个账户,即借方和贷方。

复式记账的基本原则为:“借贷相等,合计相等”。

根据复式记账的原则,每个经济事项的借贷金额应该相等,从而保持整个账簿的平衡。

复式记账的操作方法如下: 1. 确定经济事项的账务影响:确定每个经济事项对账户的借贷影响; 2. 设置借贷账户:根据经济事项的账务影响将其分为借方和贷方; 3. 记账:在相应的借方和贷方账户中记录经济事项的金额; 4. 对账:通过对借方和贷方账户的金额进行合计和核对,确保总借方等于总贷方,即账簿平衡。

例如,当一家企业向供应商购买原材料时,根据复式记账原则,应该进行如下的记账操作: - 借方:原材料库存账户,记录原材料的增加; - 贷方:应付账款账户,记录企业对供应商的债务增加。

4. 财务会计账户与复式记账的关系财务会计账户和复式记账是财务会计中两个密切相关的概念。

财务会计账户是记录经济活动的单位,而复式记账则是记录经济事项的方法。

账户和复式记账教案第一章:账户的概念与分类1.1 教学目标了解账户的定义与作用掌握账户的分类方法理解各类账户的特点1.2 教学内容账户的定义与作用账户的分类方法各类账户的特点1.3 教学过程1. 引入:通过实例介绍账户的概念,让学生理解账户的重要性。

2. 讲解:讲解账户的分类方法,让学生掌握各类账户的特点。

3. 练习:提供练习题,让学生巩固所学内容。

第二章:复式记账原理2.1 教学目标理解复式记账的基本原理掌握借贷记账法了解会计等式2.2 教学内容复式记账的基本原理借贷记账法会计等式2.3 教学过程1. 引入:通过实例介绍复式记账的基本原理,让学生理解其重要性。

2. 讲解:讲解借贷记账法和会计等式,让学生掌握复式记账的基本方法。

3. 练习:提供练习题,让学生巩固所学内容。

第三章:账户的运用3.1 教学目标掌握账户的开设与关闭方法学会运用账户进行日常记账理解账户在会计报表编制中的作用3.2 教学内容账户的开设与关闭方法账户的日常记账方法账户在会计报表编制中的作用3.3 教学过程1. 引入:通过实例介绍账户的开设与关闭方法,让学生理解其重要性。

2. 讲解:讲解账户的日常记账方法和账户在会计报表编制中的作用,让学生掌握账户的运用方法。

3. 练习:提供练习题,让学生巩固所学内容。

第四章:复式记账的应用4.1 教学目标学会使用借贷记账法进行日常记账掌握会计报表的编制方法理解会计分析的基本方法4.2 教学内容借贷记账法在日常记账中的应用会计报表的编制方法会计分析的基本方法4.3 教学过程1. 引入:通过实例介绍借贷记账法在日常记账中的应用,让学生理解其重要性。

2. 讲解:讲解会计报表的编制方法和会计分析的基本方法,让学生掌握复式记账的应用。

3. 练习:提供练习题,让学生巩固所学内容。

第五章:会计分录与试算平衡5.1 教学目标掌握会计分录的编制方法学会试算平衡的检查方法理解会计分录和试算平衡在会计工作中的作用5.2 教学内容会计分录的编制方法试算平衡的检查方法会计分录和试算平衡在会计工作中的作用5.3 教学过程1. 引入:通过实例介绍会计分录的编制方法,让学生理解其重要性。

12月份发生下列经济业务:1、收到股东王某货币资金投资200 000元,已存入银行,同时收到股东张某投资转入新设备一台,价值50 000元。

借:银行存款200 000固定资产50 000贷:股本(实收资本)250 0002、从银行取得短期借款100 000元,已存入银行。

借:银行存款100 000贷:短期借款100 0003、购入甲材料一批,买价30 000元,该批材料运费500元,货款及运费均用银行存款支付。

上述材料已运达企业,验收入库,按实际采购成本入账。

借:原材料—甲材料30 500贷:银行存款30 5004、从Q公司购入不需要安装的电子设备一台,购买成本共计120 000元。

开出银行转账支票100 000支付部分价款,余款按合同约定将于下月支付。

借:固定资产120 000贷:银行存款100 000应付账款—Q公司20 0005、仓库发出甲材料一批,计62 450元,其中生产A产品耗用30 000元,生产B产品耗用25 000元,车间一般耗用7 000元,企业管理部门耗用450元。

借:生产成本—A产品30 000—B产品25 000制造费用7 000管理费用450贷:原材料—甲材料62 4506、按下列用途和数额分配本月份职工工资类薪酬如下:生产A产品工人工资40 000元生产B产品工人工资30 000元车间技管人员工资10 000元企业管理人员工资11 000元借:生产成本—A产品40 000—B产品30 000制造费用10 000管理费用11 000贷:应付职工薪酬—工资91 0007、发放本月职工工资91 000,从公司账户转入职工个人账户。

借:应付职工薪酬91000贷:银行存款910008、开出转账支票购买车间用办公用品价值1 400元。

借:制造费用 1 400贷:银行存款 1 4009、按规定的折旧率计提本月固定资产折旧额3 800元,其中,车间计提折旧额2 600元,企业管理部门计提折旧额1 200元。

第二章账户与复式记账一、单项选择题1.属于流动资产的有( ) 。

A.库存现金B.运输设备C.专利权D.开办费答:A2.属于所有者权益有( )。

A. 库存现金B.应付账款C. 银行存款D.未分配利润答:D3. 每一项经济业务的发生,都会影响( )项目发生增减变化。

A. 一个B.两个C.两个或两个以上D.全部答:C4.会计科目是( )。

A. 会计要素的名称B. 报表的项目C.账簿的名称D.账户的名称答:A5.账户结构一般分为( )。

A. 左右两方B.上下两部分C.发生额,余额两部分D.前后两部分答:A6.属于负债项目的有( )。

A. 应收账款B.预收账款C.预付账款D.累计折旧答:B7.某企业年初有资产200万元,1月1日发生下列三笔业务:①收回欠款57万元,存入银行;②归还短期借款10万元;③自银行提取现金3万元备用。

请问在当天业务结束时,企业资产总额为( )。

A.190万元B.1987万元C.202万元D.208万元答:A8.引起资产与负债同时减少的经济业务是( )。

A. 以银行存款偿还前欠供应单位的购料款B.从银行提取现金C. 售出产品货款尚未收到D. 以银行存款购入材料答:A9.引起资产与所有者权益同时增加的经济业务是( )。

A. 从银行提取现金B.收到国家投入的资本C. 向银行借入短期借款D.采购员预借差旅费答:B10.属于会计科目的有( )。

A.运输设备B.房屋C.实收资本D.资产答:C11.复式记账法对每项经济业务都以相等的金额在( )账户中进行登记。

A. 一个B.两个或两个以上C. 全部D.两个答:B12.负债及所有者权益类账户的期末余额一般在( )。

A.借方B.借方和贷方C.贷方D.借方或贷方答:C13.资产类账户的贷方登记( )。

A.负债的增加B.资产的增加C. 资产的减少D.负债的减少答:C14.下列会计分录中,属于简单会计分录的有( )。

A.一贷多借B.一借多贷C.多借多贷D.一贷一借答:D15.收益类账户的结构与资产类账户的结构( )。