个体风险模型(课堂PPT)

- 格式:ppt

- 大小:838.00 KB

- 文档页数:31

生活需要游戏,但不能游戏人生;生活需要歌舞,但不需醉生梦死;生活需要艺术,但不能投机取巧;生活需要勇气,但不能鲁莽蛮干;生活需要重复,但不能重蹈覆辙。

-----无名《现代精算风险理论》课程简介现代精算风险理论 3.0Modern Actuarial Risk Theory 3-0预修课程:数学分析,概率论,随机过程面向对象:三、四年级本科生内容简介:主要内容包括经典的风险理论的内容,如期望效用模型,个体风险模型,聚合风险模型等;也包括许多与精算实务息息相关的研究方法,如保费原理,IBNR 模型,汽车保险保单的评估,广义线性模型、信度理论等等。

课程的内容还包括现代精算风险理论的一些热点研究,如风险排序。

推荐教材或主要参考书:教材:现代精算风险理论,R.卡尔斯,M.胡法兹,J. 达呐,M.狄尼特著,唐启鹤,胡太忠,成世学译,科学出版社。

参考书:数学风险论导引,汉斯. U. 盖伯著,世界图书出版公司。

风险理论, N.L.鲍尔斯等著,上海科学技术出版社。

《现代精算风险理论》教学大纲现代精算风险理论 3.0Modern Actuarial Risk Theory 3-0预修课程:数学分析,概率论,随机过程面向对象:三、四年级本科生一、教学目的和基本要求:通过本课程的学习,要求学生掌握非寿险精算的一些经典风险理论的模型,包括期望效用模型,个体风险模型,聚合风险模型和破产模型。

掌握与精算实务息息相关的研究方法,包括保费原理,IBNR模型,汽车保险保单的评估,广义线性模型、信度理论等等,了解现代精算风险理论的一些热点,包括风险排序等。

二、主要内容及学时分配:第一章效用理论与保险(4学时)期望效用模型;效用函数族;停止损失再保险的最优性。

课后习题3-5题。

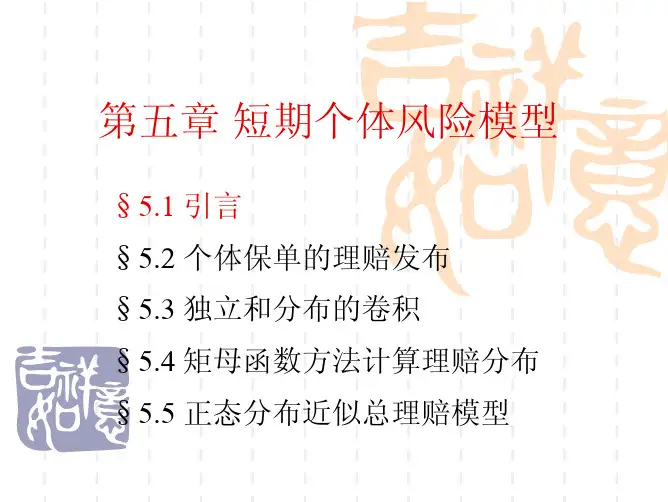

第二章个体风险模型(4学时)混合分布和风险;卷积;变换;近似;应用:最优再保险。

课后习题3-5题。

第三章聚合风险模型(4学时)复合分布;理赔次数的分布;复合泊松分布;Panjer递推;复合分布的近似;个体和聚合风险模型;几个理赔额分布和参数族;停止损失保险与近似;方差不等情形下的停止损失保费。

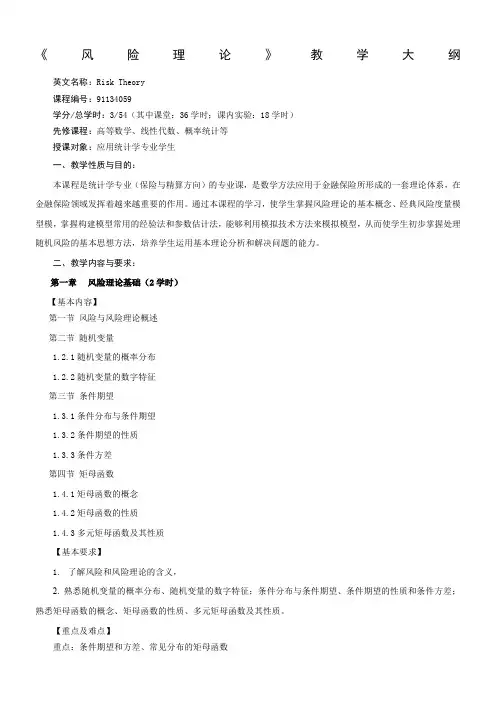

《风险理论》教学大纲英文名称:Risk Theory课程编号:91134059学分/总学时:3/54(其中课堂:36学时;课内实验:18学时)先修课程:高等数学、线性代数、概率统计等授课对象:应用统计学专业学生一、教学性质与目的:本课程是统计学专业(保险与精算方向)的专业课,是数学方法应用于金融保险所形成的一套理论体系,在金融保险领域发挥着越来越重要的作用。

通过本课程的学习,使学生掌握风险理论的基本概念、经典风险度量模型模,掌握构建模型常用的经验法和参数估计法,能够利用模拟技术方法来模拟模型,从而使学生初步掌握处理随机风险的基本思想方法,培养学生运用基本理论分析和解决问题的能力。

二、教学内容与要求:第一章风险理论基础(2学时)【基本内容】第一节风险与风险理论概述第二节随机变量1.2.1随机变量的概率分布1.2.2随机变量的数字特征第三节条件期望1.3.1条件分布与条件期望1.3.2条件期望的性质1.3.3条件方差第四节矩母函数1.4.1矩母函数的概念1.4.2矩母函数的性质1.4.3多元矩母函数及其性质【基本要求】1.了解风险和风险理论的含义,2. 熟悉随机变量的概率分布、随机变量的数字特征;条件分布与条件期望、条件期望的性质和条件方差;熟悉矩母函数的概念、矩母函数的性质、多元矩母函数及其性质。

【重点及难点】重点:条件期望和方差、常见分布的矩母函数难点:矩母函数【教学活动与教学方式】要求学生回顾概率论中关于条件分布的性质和常见的分布函数;本章主要以讲授和自学为主。

第二章个体保单的理赔额与理赔次数模型(6学时)【基本内容】第一节理赔额的分布2.1.1 保单限额2.1.2 免赔额2.1.3 保单限额+免赔额2.1.4 相对免赔额2.1.5 比例分担免赔第二节理赔次数的分布2.2.1(a,b,0)分布族2.2.2(a,b,1)分布族2.2.3 理赔次数分布的混合模型2.2.4 免赔额对理赔次数的影响【基本要求】1.理解损失与理赔额、免赔额、保单限额的概念;2.掌握常见的损失额分布以及不同赔偿方式下理赔额的分布;3.掌握单个保单理赔次数的分布以及(a,b,0)分布类和(a,b,1)分布类。