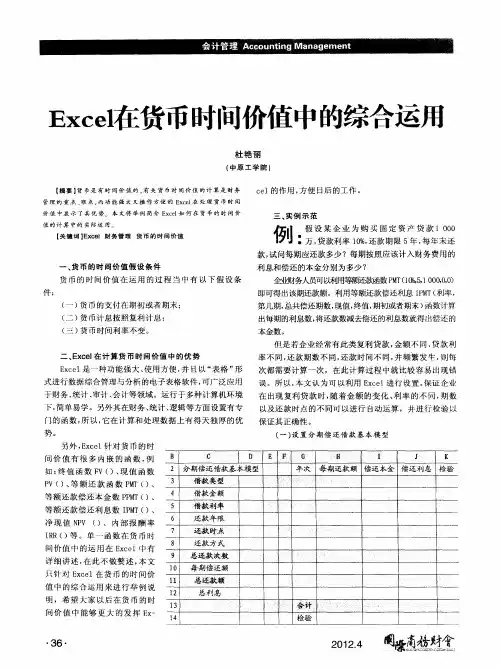

货币时间价值应用表

- 格式:xls

- 大小:98.00 KB

- 文档页数:2

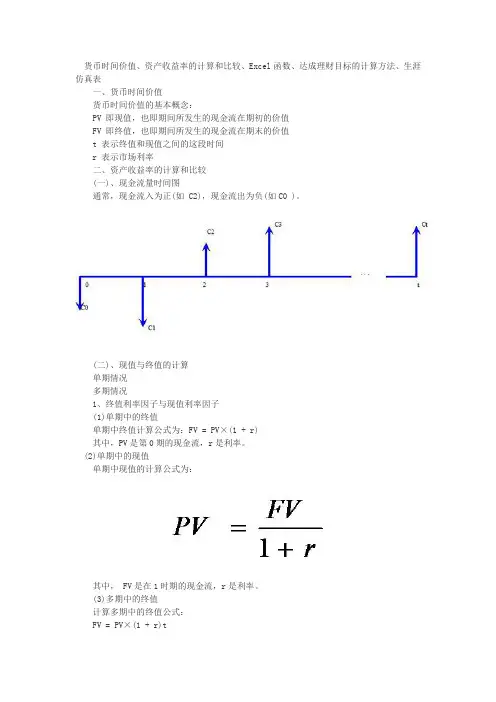

货币时间价值、资产收益率的计算和比较、Excel函数、达成理财目标的计算方法、生涯仿真表一、货币时间价值货币时间价值的基本概念:PV 即现值,也即期间所发生的现金流在期初的价值FV 即终值,也即期间所发生的现金流在期末的价值t 表示终值和现值之间的这段时间r 表示市场利率二、资产收益率的计算和比较(一)、现金流量时间图通常,现金流入为正(如 C2),现金流出为负(如C0 )。

(二)、现值与终值的计算单期情况多期情况1、终值利率因子与现值利率因子(1)单期中的终值单期中终值计算公式为:FV = PV×(1 + r)其中,PV是第0期的现金流,r是利率。

(2)单期中的现值单期中现值的计算公式为:其中, FV是在1时期的现金流,r是利率。

(3)多期中的终值计算多期中的终值公式:FV = PV×(1 + r)tPV是第0期的价值r 是利率t 是投资时间(4)终值利率因子(复利终值系数)一般说来,经过t时期后,今天投入的1元的终值将是FVt =1 *(1 + r)t(1 + r)t 是终值利率因子(FVIF),也称为复利终值系数现值利率因子(复利现值系数)年利率为r时,要计算t时期价值1元的投资的现值,可以用以下公式:PV = 1/(1 + r )t1/(1 + r )t称为现值利率因子(PVIF),也称复利现值系数。

例题1:已知时间、利率和终值,求现值假如你现在21岁,每年收益率10%,要想在65岁时成为百万富翁,今天你要一次性拿出多少钱来投资?确定变量:FV = 1,000,000元 r = 10%t = 65 - 21 = 44 年 PV = ?代入终值算式中并求解现值:1,000,000= PV ´ (1+10%)44PV = 1,000,000/(1+10%) 44 = 15,091元当然我们忽略了税收和其他的复杂部分,但是现在你需要的是筹集15,000元!例题2:已知现值、时间和利率,求终值据研究,美国1802-1997年间普通股票的年均收益率是8.4%。

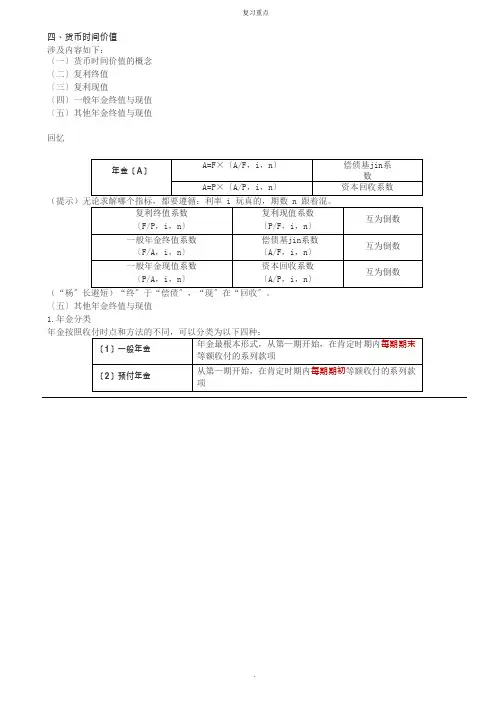

四、货币时间价值涉及内容如下:〔一〕货币时间价值的概念〔二〕复利终值〔三〕复利现值〔四〕一般年金终值与现值〔五〕其他年金终值与现值回忆〔五〕其他年金终值与现值1.年金分类2.预付年金终值和现值〔1〕终值方法一:一般年金的终值:F=A×〔F/A,i,n〕预付年金的终值:F=A×〔F/A,i,n〕×〔1+i〕方法二:一般年金的终值:F=A×〔F/A,i,n〕预付年金的终值:F=A×〔F/A,i,n+1〕-1]〔2〕现值方法一:一般年金的现值:P=A×〔P/A,i,n〕预付年金的现值:P=A×〔P/A,i,n〕×〔1+i〕方法二:一般年金的现值:P=A×〔P/A,i,n〕预付年金的现值:P=A×〔P/A,i,n-1〕+1总结(例题)甲公司购置一台设备,付款方法为现在付 10 万元,以后每隔一年付 10 万元,共计付款 6 次。

假设年利率为 5,如果打算现在一次性付款应该付多少万元?已知:〔P/A,5,5〕=4.3295,〔P/A,5,6〕=5.0757,〔P/A,5,7〕=5.7864。

(答案)现在支付即年初支出,则此题为预付年金求现值。

由于付款 6 次,所以,n=6,因此:P=10×〔P/A,5,6〕×〔1+5〕=10×5.0757×1.05=53.29〔万元〕或=10×〔P/A,5,5〕+1]=10×〔4.3295+1〕=53.30〔万元〕提示:两种方法结果不同是系数导致的尾数差,可接受。

3.递延年金终值和现值递延年金:在第二期或第二期以后收付的系列款项,由一般年金递延形成。

〔1〕终值一般年金的终值:F=A×〔F/A,i,n〕递延年金的终值:F=A×〔F/A,i,n〕即终值不受递延期m 的影响〔2〕现值方法一〔两次折现〕:年金折完复利折P=A×〔P/A,i,n〕×〔P/F,i,m〕方法二〔先补后减〕:P=A×〔P/A,i,n+m〕-A×〔P/A,i,m〕=A×〔P/A,i,n+m〕-〔P/A,i,m〕]递延年金的计算:终值〔F〕F=A×〔F/A,i,n〕现值〔P〕P=A×〔P/A,i,n〕×〔P/F,i,m〕P=A×〔P/A,i,n+m〕-〔P/A,i,m〕]方法一:两次折现——年金折完复利折方法二:先补后减——〔n+m〕减 m(例题)某递延年金为从第 4 期开始,每期期末支付 10 万元,共计支付 6 次,假设利率为 4,相当于现在一次性支付的金额是多少局部货币时间价值系数表期数〔n〕369〔P/F,4,n〕0.88900.79030.7026〔P/A,4,n〕 2.7751 5.24217.4353(分析)(答案)本例中,由于第—次支付发生在第 4 期期末,所以递延期 m=3;由于连续支付 6 次,因此 n=6。

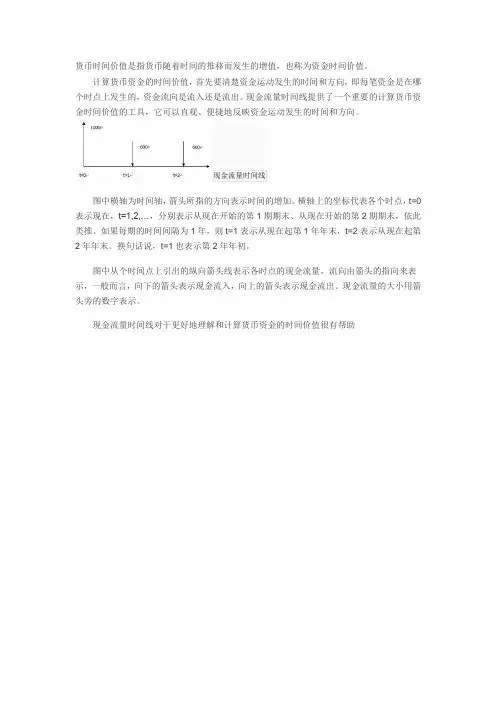

货币时间价值是指货币随着时间的推移而发生的增值,也称为资金时间价值。

计算货币资金的时间价值,首先要清楚资金运动发生的时间和方向,即每笔资金是在哪个时点上发生的,资金流向是流入还是流出。

现金流量时间线提供了一个重要的计算货币资金时间价值的工具,它可以直观、便捷地反映资金运动发生的时间和方向。

现金流量时间线

图中横轴为时间轴,箭头所指的方向表示时间的增加。

横轴上的坐标代表各个时点,t=0表示现在,t=1,2,…,分别表示从现在开始的第1期期末、从现在开始的第2期期末,依此类推。

如果每期的时间间隔为1年,则t=1表示从现在起第1年年末,t=2表示从现在起第2年年末。

换句话说,t=1也表示第2年年初。

图中从个时间点上引出的纵向箭头线表示各时点的现金流量,流向由箭头的指向来表示,一般而言,向下的箭头表示现金流入,向上的箭头表示现金流出。

现金流量的大小用箭头旁的数字表示。

现金流量时间线对于更好地理解和计算货币资金的时间价值很有帮助。

货币的时间价值一、货币时间价值的概念货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,也称资金的时间价值。

例如:今天将100元存入银行,在银行利息率10%的情况下,一年以后得到利息=100×10%×1=10(元)这10元利息就是100元经过一年时间的投资所增加的价值,在这里我们叫它货币的时间价值。

在这里一般要画时间线:| | | |0 1 20表示现在,1表示从现在开始第一期期末,2表示从现在开始第二期期末,其它数字依此类推。

二、货币时间价值的计算计算利息的方法有两种,一种是单利,一种是复利。

(一)单利的计算1. 单利的含义单利就是只用本金计算利息,所得的利息不再加入本金重复计算利息。

我国银行一般是按照单利计算利息的。

公式:利息=本金×利息率×期数本利和=本金+利息=本金+本金×利息率×期数=本金(1+利息率×期数)本金,又称现值,是指资金现在的价值本利和,又称终值,是指资金经过若干时期后包括本金和利息在内的未来价值利息率,又称利率,表示一定时期内利息与本金的比率需要注意:利率和期数是相联的,利率为“年利率”时,期数应为“年数”;利率为“月利率”时,期数应为“月数”;利率为“季利率”时,期数应为“季数”。

2.单利终值所以上述公式可写为:利息=现值×利率×期数终值=现值+利息=现值×(1+利率×期数)通常用I表示利息,P表示本金(现值),r为利息率(利率),n为存入的期数,F为本利和(终值)所以上述公式又可写为:I=P×r×nF=P(1+ r×n)例如,你现在存入银行100元,年利率为5%,3年期,单利计息100 5% 单利?| | | |0 1 2 3那么三年后的利息=100×5%×3=15(元)三年后本利和=100+15=115(元)或三年后本利和=100(1+5%×3)=115(元)上例改为,你现在存入银行100元,年利率为5%,6个月期,单利计息月利率=5%÷12=0.42%6个月后本利和=100(1+0.42%×6)=102.52(元)3.单利现值通过上述公式,可以计算单利现值现值=终值-利息=终值/(1+利率×期数)P=F-I=F/(1+r×n)例如:假设银行存款年利率为10%,李明的孩子三年后上高中需要20000元现金,李明想现在做好准备,在单利情况下,问李明现在应存入银行多少钱?? 5% 单利 20000| | | |0 1 2 3P=20000/(1+10%×3)=15384.62(元)(二)复利的计算1. 复利的含义复利,就是不仅本金要计算利息,本金所生的利息在下期也要加入本金一起计算利息,即通常所说的“利滚利”。

货币时间价值(Time Value of Money,TVM)是指一笔货币在不同时间点的价值不同。

在金融学和经济学中,货币时间价值是一个基本概念,其应用广泛,特别在年金计算方面有着重要的应用。

年金是指在固定时间间隔内,定期支付或收取的一系列现金流。

在进行年金的计算和应用时,需要考虑到货币时间价值。

这就是说,同样一笔现金流,如果在未来一些时间点收到,其价值会随着时间的推移而发生变化。

在进行年金的计算中,一般使用两个核心概念:现值和未来值。

1. 现值(Present Value,PV)是指将未来一笔现金流的价值折算到当前时间点的金额。

现值的计算可以通过贴现因子(Discounting Factor)来实现,贴现因子等于1/(1+r)^t,其中r是折现率(Discount Rate),t是时间期数。

通过将未来现金流乘以贴现因子,可以得到现值。

年金的计算和应用经常涉及到现值和未来值的计算。

以下是一些常见的年金计算应用:1.年金的现值计算:用于计算未来一系列现金流的现值,例如用于计算退休金或资产负债表中的长期债务。

通过计算每一笔现金流的现值,并将它们相加,可以得到整个年金的现值。

2.年金的未来值计算:用于计算一段时间后的未来现金流的价值,例如用于计算投资的未来收益。

通过计算每一笔现金流的未来值,并将它们相加,可以得到整个年金的未来值。

3.年金的支付计算:用于计算每一期的支付金额,例如用于确定每月存入养老金账户的金额。

通过给定期数和折现率,可以计算出每一期应支付的金额,以确保在未来其中一时间点可以达到所需的未来值。

4.年金的期数计算:用于计算需要多少期才能达到给定的未来值。

通过给定现值、未来值和折现率,可以计算出需要多少期才能达到给定的未来值。

除了上述的应用,年金的货币时间价值还可以用于评估投资项目的可行性,并进行资本预算决策。

通过计算项目的现值和未来值,可以评估项目的盈利能力和收回投资的时间。

总之,货币时间价值在年金的计算和应用中起着重要的作用。

实用技巧:用Excel计算货币时间价值(二)案例8:计算普通年金终值。

某企业计划从现在起每月月末存入20000元,如果按月利息0.353%计算,那么两年以后该账户的存款余额会是多少?在Excel工作表的单元格中录入:=FV(0.353%,24,-20000),回车确认,结果自动显示为:499999.50元,即两年以后该账户的存款余额是499999.50元。

案例9:计算预付年金终值。

某企业计划从现在起每月月初存入20000元,如果按月利息0.353%计算,那么两年以后该账户的存款余额会是多少?在Excel工作表的单元格中录入:=FV(0.353%,24,-20000,0,1),回车确认,结果自动显示为501764.50元,即两年以后该账户的存款余额是501764.50元。

四、贴现率计算在Excel工作表中,计算贴现率的函数为RATE,其语法格式为:RATE(nper,pmt,pv,[fv],[type],[guess])。

其中guess为预期(猜测)利率,如果省略预期利率则假设该值为10%.案例10:测算报酬率。

现有15000元,要想在10年后达到50000元,那么在选择投资项目时,最低可接受的报酬率是多少?在Excel工作表的单元格中录入:=RATE(10,15000,-50000),回车确认,结果自动显示为12.795%(四舍五入保留结果,可以根据需要规定保留小数位,下同)。

案例11:测算利率。

某人建议你贷给他30000元,并同意每年年末付给你9000元,共付五年。

你是否应接受该建议?在Excel工作表的单元格中录入:=RATE(5,9000,-30000),回车确认,结果自动显示为15.24%.结果表明,如果15.24%高于其他投资项目的报酬率,则可以接受该建议。

案例12:计算分期收款的折现率。

某公司出售一套设备,协议约定采用分期收款方式,从销售当年年末开始分5年收款,每年收200万元,合计1000万元(不考虑增值税)。