第20讲_货币时间价值——其他年金的终值与现值

- 格式:doc

- 大小:182.00 KB

- 文档页数:7

第二章一、时间价值的计算(终值与现值):F-终值P-现值A-年金i-利率n-年数1、单利和复利:单利与复利终值与现值的关系:终值=现值×终值系数现值=终值×现指系数终值系数现指系数单利:1+ni1/(1+ni)复利:(F/P,i,n)=(1+i)n(P/F,i,n)=1/(1+i)n2、二个基本年金:普通年金的终值与现值的关系:年金终值=年金×年金终值系数年金现值=年金×年金现值系数F=A(F/A,i,n)P=A(P/A,i,n)年金系数:年金终值系数年金现值系数普通年金:(F/A,i,n)=[(1+i)n-1]/i(P/A,i,n)=[1-(1+i)-n]/i 即付年金:(F/A,i,n+1)-1(P/A,i,n-1)+13、二个特殊年金:递延年金P=A[(P/A,i,m+n)-(P/A,i,m)]=A[(P/A,i,n)(P/F,i,m)]]永续年金P=A/i4、二个重要系数:偿债基金(已知F,求A)A=F/(F/A,i,n)资本回收(已知P,求A)A=P/(P/A,i,n)5、i、n的计算:折现率、期间、利率的推算:折现率推算(已知终值F、现值P、期间n,求i)单利i=(F/P-1)/n复利i=(F/P)1/n-1普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的n列找出与α两个上下临界数值(β1<α<β2)及其相对应的i1和i2。

用内插法计算i:(i-I1)/(α-β1)=(I2-I1)/(β2-β1)永续年金:i=A/P期间的推算(已知终值F、现值P、折现率i,求n)单利n=(F/P-1)/i复利:首先计算F/P=α或P/F=α,然后查(复利终值F/P)或(复利现值P/F)系数表中的i行找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

用内插法计算n:(i-n1)/(α-β1)=(n2-n1)/(β2-β1)普通年金:首先计算F/A=α或P/A=α,然后查(年金终值F/A)或(年金现值P/A)系数表中的i行列找出与α两个上下临界数值(β1<α<β2)及其相对应的n1和n2。

补充资料资金时间价值一、含义资金时间价值是指资金经历一定时间的投资和再投资所增加的价值。

理论上:没有风险、没有通货膨胀条件下的社会平均资金利润率。

实际工作中:没有通货膨胀条件下的政府债券利率二、基本计算(终值、现值的计算)(一)利息的两种计算方式:单利计息:只对本金计算利息,各期利息相等。

复利计息:既对本金计算利息,也对前期的利息计算利息,各期利息不同。

(二)一次性收付款项1.单利的终值和现值终值 F=P×(1+n·i)现值 P=F/(1+n·i)【结论】单利的终值和现值互为逆运算。

【例题1·单选题】甲某拟存入一笔资金以备三年后使用。

假定银行三年期存款年利率为5%,若目前存到银行是30000 元,3 年后的本利和为( )。

A.34500B.35000C.34728.75D.35800【答案】A 单利计算法下:F=P×(1+n·i)=30000×(1+3×5%)=34500元【例题2·单选题】甲某拟存入一笔资金以备三年后使用。

假定银行三年期存款年利率为5%,甲某三年后需用的资金总额为34500 元,则在单利计息情况下,目前需存人的资金为( )元。

(职称考试2001 年)A.30000B.29803.04C.32857.14D.31500【答案】A 单利计算法下:P=F/(1+n×i)=34500/(1+3×5%)=30000 元2.复利的终值和现值终值F=P×(1 +i)n =P×(F/P,i,n)现值P=F×(1 +i)-n =F×(P/F,i,n)【结论】(1)复利的终值和现值互为逆运算。

(2)复利的终值系数(1 +i)n 和复利的现值系数(1 +i)-n 互为倒数。

【例题3·计算题】某人存入银行10万,若银行存款利率为5%,5年后的本利和为多少?F0 1 2 3 4 510复利:F=10×(1+5%)5=12.763(万元)或:=10×(F/P,5%,5)=10×1.2763=12.763(万元)【例题 4·计算题】某人存入一笔钱,想 5 年后得到 10 万,若银行存款利率为 5%,问,现在应存入多少?10复利:P =10×(1+5%)-5=7.835(万元)或=10×(P/F ,5%,5)=10×0.7835=7.835(万元)(三)普通年金的终值与现值1. 年金的含义(三个要点):定期、等额的系列收付款项。

考情分析本章是财务管理的基础章节,主要为以后章节学习打基础,内容较多,难度较大。

从考试角度来说,考试题型可以是客观题,也可以是主观题,近5年的平均分值为10分左右。

财务管理基础01货币时间价值·复利终值和现值·年金现值·年金终值·年偿债基金和年资本回收额·利率的计算02收益与风险·资产收益与收益率·资产的风险及其衡量·风险管理·证券资产组合的收益与风险·资本资产定价模型03成本性态分析·固定成本·变动成本·混合成本第一节货币时间价值一、货币时间价值的概念(★)(一)含义及衡量【注】(1)认识时间轴·横线代表时间的延续·数字代表的时间点是期末,如“2”代表的时点是第二期期末(上期期末和下期期初是同一时点,所以“2”代表的时点也可以表述为第三期期初)·“0”代表的时点是第一期期初·竖线的位置表示收付的时刻,竖线上端的数字表示收付的金额(2)利息计息方式复利计算每经过一个计息期,要将该期的利息加入本金再计算利息,逐期滚动计算,俗称“利滚利”单利计息只对本金计算利息计息期是指相邻两次计息的间隔,如一年、半年等。

除非特别说明,一个计息期一般为一年【例题】本金10万元,利率10%,分别计算单利计息和复利计息情况下3年后的本利和。

【2022年判断题】纯利率是指在没有通货膨胀、无风险情况下资金市场的最低利率。

()『正确答案』×『答案解析』本题考核的知识点是货币时间价值的概念。

纯利率是指在没有通货膨胀、无风险情况下资金市场的平均利率。

二、复利终值和现值(★★★)(一)复利终值【例题】本金10万元,利率10%。

由上题可知:一年后的本利和:F1=10×(1+10%)两年后的本利和:F2=10×(1+10%)2三年后的本利和:F3=10×(1+10%)3由此递推,可知经过n年后的本利和为:F n=10×(1+10%)nF=P×(1+i)nP表示现值;i表示计息期利率;n表示计息期数;F表示终值。

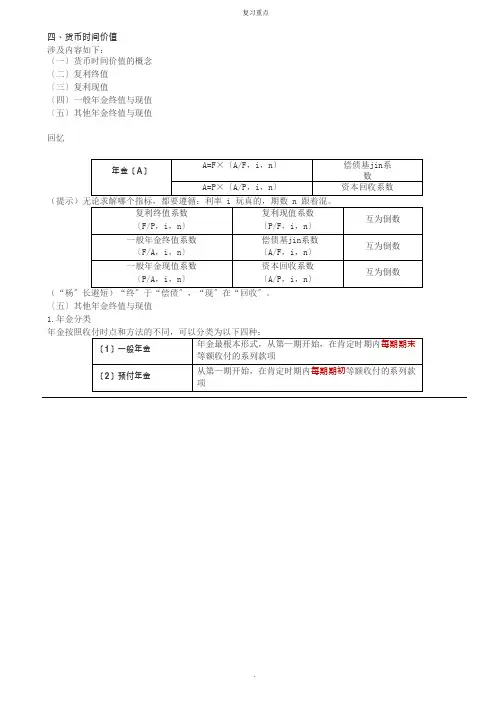

四、货币时间价值涉及内容如下:〔一〕货币时间价值的概念〔二〕复利终值〔三〕复利现值〔四〕一般年金终值与现值〔五〕其他年金终值与现值回忆〔五〕其他年金终值与现值1.年金分类2.预付年金终值和现值〔1〕终值方法一:一般年金的终值:F=A×〔F/A,i,n〕预付年金的终值:F=A×〔F/A,i,n〕×〔1+i〕方法二:一般年金的终值:F=A×〔F/A,i,n〕预付年金的终值:F=A×〔F/A,i,n+1〕-1]〔2〕现值方法一:一般年金的现值:P=A×〔P/A,i,n〕预付年金的现值:P=A×〔P/A,i,n〕×〔1+i〕方法二:一般年金的现值:P=A×〔P/A,i,n〕预付年金的现值:P=A×〔P/A,i,n-1〕+1总结(例题)甲公司购置一台设备,付款方法为现在付 10 万元,以后每隔一年付 10 万元,共计付款 6 次。

假设年利率为 5,如果打算现在一次性付款应该付多少万元?已知:〔P/A,5,5〕=4.3295,〔P/A,5,6〕=5.0757,〔P/A,5,7〕=5.7864。

(答案)现在支付即年初支出,则此题为预付年金求现值。

由于付款 6 次,所以,n=6,因此:P=10×〔P/A,5,6〕×〔1+5〕=10×5.0757×1.05=53.29〔万元〕或=10×〔P/A,5,5〕+1]=10×〔4.3295+1〕=53.30〔万元〕提示:两种方法结果不同是系数导致的尾数差,可接受。

3.递延年金终值和现值递延年金:在第二期或第二期以后收付的系列款项,由一般年金递延形成。

〔1〕终值一般年金的终值:F=A×〔F/A,i,n〕递延年金的终值:F=A×〔F/A,i,n〕即终值不受递延期m 的影响〔2〕现值方法一〔两次折现〕:年金折完复利折P=A×〔P/A,i,n〕×〔P/F,i,m〕方法二〔先补后减〕:P=A×〔P/A,i,n+m〕-A×〔P/A,i,m〕=A×〔P/A,i,n+m〕-〔P/A,i,m〕]递延年金的计算:终值〔F〕F=A×〔F/A,i,n〕现值〔P〕P=A×〔P/A,i,n〕×〔P/F,i,m〕P=A×〔P/A,i,n+m〕-〔P/A,i,m〕]方法一:两次折现——年金折完复利折方法二:先补后减——〔n+m〕减 m(例题)某递延年金为从第 4 期开始,每期期末支付 10 万元,共计支付 6 次,假设利率为 4,相当于现在一次性支付的金额是多少局部货币时间价值系数表期数〔n〕369〔P/F,4,n〕0.88900.79030.7026〔P/A,4,n〕 2.7751 5.24217.4353(分析)(答案)本例中,由于第—次支付发生在第 4 期期末,所以递延期 m=3;由于连续支付 6 次,因此 n=6。

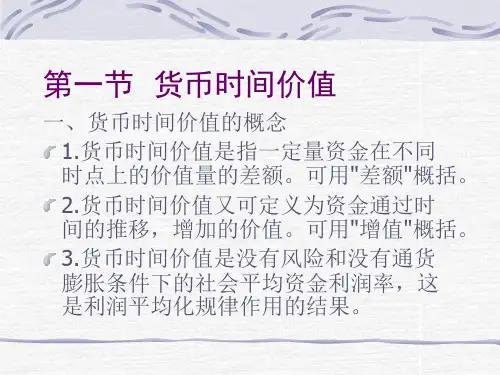

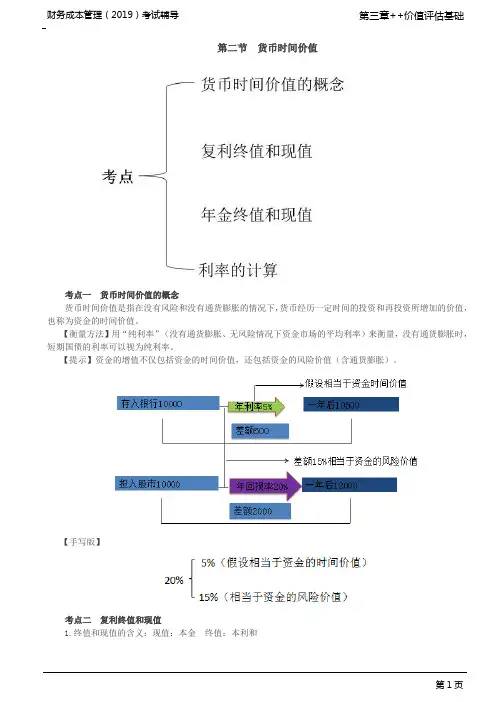

第二节货币时间价值考点一货币时间价值的概念货币时间价值是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

【衡量方法】用“纯利率”(没有通货膨胀、无风险情况下资金市场的平均利率)来衡量,没有通货膨胀时,短期国债的利率可以视为纯利率。

【提示】资金的增值不仅包括资金的时间价值,还包括资金的风险价值(含通货膨胀)。

【手写版】考点二复利终值和现值1.终值和现值的含义:现值:本金终值:本利和2.计算公式中使用的表达符号:P:现值F:终值i:计息期利率n:计息期数3.计算的基本方法(复利计息方法):【解释】复利计息方法就是“利滚利”,(本金计息、前期的利息也计息)4.复利终值的计算(一次性收付款项的终值的计算):F=P(1+i)n式中,(1+i)n为复利终值系数(教材附表1),记作(F/P,i,n);n为计算利息的期数。

【例题·计算题】某人将100元存入银行,复利年利率为2%,求5年后的终值。

【分析】F=P(1+i)n=100×(F/P,2%,5)=100×1.1041=110.41(元)5.复利现值的计算(一次性收付款项的现值的计算)P=F(1+i)-n式中(1+i)-n为复利现值系数(教材附表2),记作(P/F,i,n);n为计算利息的期数。

【例题·计算题】某人存入一笔钱,想5年后得到10万,若银行存款利率为5%,要求计算按照复利计息,现在应存入银行多少资金?【分析】按照复利计息:P=10×(1+5%)-5=10×(P/F,5%,5)=10×0.7835=7.835(万元)。

【总结】(1)复利终值和复利现值互为逆运算。

(2)复利终值系数(1+i)n和复利现值系数1/(1+i)n互为倒数。

考点三年金终值与现值【年金的含义】:金额相等、间隔时间相同的系列收支。

【提示】年金用符号“A”表示。

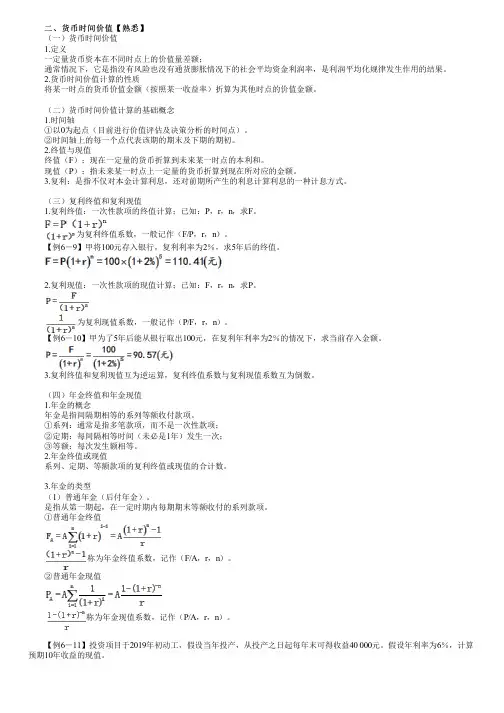

二、货币时间价值【熟悉】 二、货币时间价值【熟悉】 (一)货币时间价值 1.定义 一定量货币资本在不同时点上的价值量差额; 通常情况下,它是指没有风险也没有通货膨胀情况下的社会平均资金利润率,是利润平均化规律发生作用的结果。

2.货币时间价值计算的性质 将某一时点的货币价值金额(按照某一收益率)折算为其他时点的价值金额。

(二)货币时间价值计算的基础概念 1.时间轴 ①以0为起点(目前进行价值评估及决策分析的时间点)。

②时间轴上的每一个点代表该期的期末及下期的期初。

2.终值与现值 终值(F):现在一定量的货币折算到未来某一时点的本利和。

现值(P):指未来某一时点上一定量的货币折算到现在所对应的金额。

3.复利:是指不仅对本金计算利息,还对前期所产生的利息计算利息的一种计息方式。

(三)复利终值和复利现值 1.复利终值:一次性款项的终值计算;已知:P,r,n,求F。

为复利终值系数,一般记作(F/P,r,n)。

【例6-9】甲将100元存入银行,复利利率为2%,求5年后的终值。

2.复利现值:一次性款项的现值计算;已知:F,r,n,求P。

为复利现值系数,一般记作(P/F,r,n)。

【例6-10】甲为了5年后能从银行取出100元,在复利年利率为2%的情况下,求当前存入金额。

3.复利终值和复利现值互为逆运算,复利终值系数与复利现值系数互为倒数。

(四)年金终值和年金现值 1.年金的概念 年金是指间隔期相等的系列等额收付款项。

①系列:通常是指多笔款项,而不是一次性款项; ②定期:每间隔相等时间(未必是1年)发生一次; ③等额:每次发生额相等。

2.年金终值或现值 系列、定期、等额款项的复利终值或现值的合计数。

3.年金的类型 (1)普通年金(后付年金)。

是指从第一期起,在一定时期内每期期末等额收付的系列款项。

①普通年金终值 称为年金终值系数,记作(F/A,r,n)。

②普通年金现值 称为年金现值系数,记作(P/A,r,n)。

第一节货币时间价值知识点:货币时间价值的含义货币时间价值,是指在没有风险和没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值,也称为资金的时间价值。

货币时间价值的相对数表示,纯粹利率=,即在没有通货膨胀、无风险情况下资金市场的平均利率。

【提示】没有通货膨胀时,短期国债利率可视为纯利率。

知识点:货币时间价值的基础概念(补充)一、终值与现值现值:指未来某一时点上的一定的货币量折算到现在所对应的货币量。

一般用P来表示现值。

终值:指现在一定的货币量折算到未来某一时点所对应的货币量。

一般用F来表示终值。

【提示】由于货币时间价值的存在,不同时间单位货币的价值不相等,所以,不同时间的货币量不宜直接进行大小的比较,需要换算到相同的时点(换算到现值或终值)进行比较才有意义。

二、单利与复利单利计息:是指在计算利息时,只有本金计算利息,而以前各期利息在下一个利息周期内不计算利息的计息方法。

复利计息:是指每经过一个计息期(一年、半年、一月等),要将该期的利息加入本金再计算下一期的利息,逐期滚动计算,俗称“利滚利”。

【提示】通常在换算时广泛使用复利(利滚利)计息的方法。

知识点:复利终值和现值★★(一个点到一个点的价值换算)(一)复利的终值(已知P,求F)F=P×(1+i)n=P×(F/P,i,n)其中:i表示计息期利率,n表示计息期数。

(1+i)n称为复利终值系数或1元的复利终值,记作(F/P,i,n),可查“复利终值系数表”(见本书附表一):复利终值系数表期数 1% 2% 3% 4% 5% 6% 7% 8% 9% 10%1 1.01 1.02 1.03 1.04 1.05 1.06 1.07 1.08 1.09 1.12 1.0201 1.0404 1.0609 1.0816 1.1025 1.1236 1.1449 1.1664 1.1881 1.213 1.0303 1.0612 1.0927 1.1249 1.1576 1.191 1.225 1.2597 1.295 1.3314 1.0406 1.0824 1.1255 1.1699 1.2155 1.2625 1.3108 1.3605 1.4116 1.46415 1.051 1.1041 1.1593 1.2167 1.2763 1.3382 1.4026 1.4693 1.5386 1.61056 1.0615 1.1262 1.1941 1.2653 1.3401 1.4185 1.5007 1.5869 1.6771 1.77167 1.0721 1.1487 1.2299 1.3159 1.4071 1.5036 1.6058 1.7138 1.828 1.94878 1.0829 1.1717 1.2668 1.3686 1.4775 1.5938 1.7182 1.8509 1.9926 2.14369 1.0937 1.1951 1.3048 1.4233 1.5513 1.6895 1.8385 1.999 2.1719 2.357910 1.1046 1.219 1.3439 1.4802 1.6289 1.7908 1.9672 2.1589 2.3674 2.5937【例题】某人将100万元存入银行,年利率为10%,计算一年、两年后的本利和。

2015年全国会计专业技术中级资格考试内部资料财务管理第二章 财务管理基础知识点:货币时间价值的计算——预付年金终值和现值● 详细描述:预付年金终值和现值的计算公式方法1:利用同期普通年金的公式乘以(1+i)预付年金终值方法1: =同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)方法2: =年金额×预付年金终值系数=A×[(F/A,i,n+1)-1]预付年金现值方法1: =同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)方法2: =年金额×预付年金现值系数=A×[(P/A,i,n-1)+1]方法2:利用期数、系数调整系数间的关系如下图:例题:1.已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5.206 4,则6年期、折现率为8%的预付年金现值系数是()。

A.2.9927B.4.2064C.4.9927D.6.2064正确答案:C解析:本题考查预付年金现值系数与普通年金现值系数的关系。

即预付年金现值系数等于普通年金现值系数期数减1系数加1或用同期的普通年金系数乘以(1+i),所以6年期折现率为8%的预付年金现值系数=[(P/A,8%,6-1)+1]=3.9927+1=4.9927。

或者=4.6229×(1.08)=4.9927。

2.已知(P/A,8%,5)=3.9927,(P/A,8%,6)=4.6229,(P/A,8%,7)=5. 2064,则6年期、折现率为8%的预付年金现值系数是()。

A.2.9927B.4.2064C.4.9927D.6.2064正确答案:C解析:6年期、折现率为8%的预付年金现值系数=[(P/A,8%,6-1)+1]=3.9927+1=4.9927。

3.下列各项中,其数值等于预付年金终值系数的有()。

2015年全国会计专业技术中级资格考试内部资料财务管理第二章 财务管理基础知识点:货币时间价值的计算——递延年金终值和现值● 详细描述:(1)递延年金终值【结论】递延年金终值只与A的个数(n)有关,与递延期(m)无关。

F递=A(F/A,i,n)(2)递延年金现值方法1:两次折现。

递延年金现值P= A×(P/A, i, n)×(P/F, i, m)递延期m(第一次有收支的前一期),连续收支期n方法2:先加上后减去。

递延年金现值P=A×(P/A,i,m + n)-A×(P/A,i,m)例题:1.有一项年金,前3年无流入,后5年每年年初流入500万元,假设年利率为10%,其现值为()万元。

A.1994.59B.1566.36C.1813.48D.1423.21正确答案:B解析:现值=500×(P/A,10%,5)×(P/F,10%,2)=1566.36(万元)2.某递延年金,前3年没有现金流入,后5年每年年初有等额的现金流入100万元,折现×率为10%,下列关于该递延年金现值的表达式中,不正确的是() 。

A.100×(P/A,10%,5)×(P/F,10%,2)B.100×(P/A,10%,5)×(P/F,10%,3)C.100×[(P/A,10%,4)+1]×(P/F,10%,3)D.100×(F/A,10%,5)×(P/F,10%,7)正确答案:B解析:本题中,第一次现金流入发生在第4年初,相当于第3年末。

100×(P/A,10%,5)表示的是第3年初的现值,进一步折现到第1年初,还需要折现2期,因此,选项A的表达式正确,选项B的表达式不正确;100×[(P/A,10%,4)+1]表示的是第4年初的现值,进一步折现到第1年初,还需要折现3期,因此,选项C的表达式正确;100×(F/A,10%,5)表示的是第7年末的终值,进一步折现到第1年初,需要折现7期,因此,选项D的表达式正确。

(3)预付年金终值和现值的计算

方法1:利用同期普通年金公式乘以(1+i)

预付年金终值利用同期普通年金终值的公式乘以(1+i)

预付年金现值利用同期普通年金现值的公式乘以(1+i)

方法2:调整期数系数

预付年金终值和现值的计算公式

预付年金终值方法1:=同期的普通年金终值×(1+i)=A×(F/A,i,n)×(1+i)方法2:=年金额×预付年金终值系数=A×[(F/A,i,n+1)-1]

预付年金现值方法1:=同期的普通年金现值×(1+i)=A×(P/A,i,n)×(1+i)方法2:=年金额×预付年金现值系数=A×[(P/A,i,n-1)+1]

【教材例3-8】6年分期付款购物,每年初付200元,设银行利率为10%,该项分期付款相当于一次现金支付的购价是多少?

【答案】P=A×[(P/A,i,n-1)+1]=200×[(P/A,10%,5)+1]=200×(3.7908+1)=958.16(元)或:P=A×(P/A,i,n)×(1+i)=200×(P/A,10%,6)×(1+i)=200×4.3553×(1+10%)=958.17(元)。

【总结】系数间的关系

名称系数之间的关系

复利终值系数与复利现值系数互为倒数

普通年金终值系数与偿债基金系数互为倒数

普通年金现值系数与投资回收系数互为倒数

预付年金终值系数与(1)期数加1,系数减1

普通年金终值系数(2)预付年金终值系数=普通年金终值系

数×(1+i)

预付年金现值系数与

普通年金现值系数

(1)期数减1,系数加1

(2)预付年金现值系数=普通年金现值系

数×(1+i)

【例题•多选题】下列关于货币时间价值系数关系的表述中,正确的有()。

(2009年)

A.普通年金现值系数×投资回收系数=1

B.普通年金终值系数×偿债基金系数=1

C.普通年金现值系数×(1+折现率)=预付年金现值系数

D.普通年金终值系数×(1+折现率)=预付年金终值系数

【答案】ABCD

【解析】本题考点是系数之间的关系。

【例题•单选题】假设银行利率为i,从现在开始每年年末存款1元,n年后的本利和为[(1+i)n-1]/i元。

如果改为每年年初存款,存款期数不变,n年后的本例和应为()元。

(2014年)

A.

B.-1

C.+1

D.+1

【答案】B

【解析】预付现金终值系数和普通年金终值系数相比,期数加1,系数减1。

(4)递延年金

递延期(m):前若干期没有收支的期限

连续收支期(n):A的个数

①递延年金终值

【结论】递延年金终值只与连续收支期(n)有关,与递延期(m)无关。

F递=A×(F/A,i,n)

②递延年金现值

【例题•单选题】有一项年金,前3年无流入,后5年每年年初流入500万元,假设年利率为10%,其现值为()万元。

A.1994.59

B.1566.36

C.1813.48

D.1423.21

【答案】B

(5)永续年金

①终值:没有

②现值:

【例题•计算题】某项永久性奖学金,每年计划颁发50000元奖金。

若年复利率为8%,该奖学金的本金应为多少?

【答案】永续年金现值=A/i=50000/8%=625000(元)。

③非标准永续年金

【例题•计算题】某公司预计最近两年不发放股利,预计从第三年开始每年年末支付每股0.5元的股利,假设折现率为10%,则现值为多少?

【答案】P=(0.5/10%)×(P/F,10%,2)=4.132(元)。

(三)混合现金流计算

【例题•计算题】若存在以下现金流,按10%贴现,则现值是多少?

【答案】

P=600×(P/A,10%,2)+400×(P/A,10%,2)×(P/F,10%,2)+100×(P/F,10%,5)=1677.08(元)。

总结

【手写板】

终值现值

一次性款项款项×复利终值系数款项×复利现值系数

普通年金(A)A×年金终值系数(F/A,i,

n)

A×年金现值系数

预付年金F普×(1+i)P普×(1+i)

递延年金A×(F/A,i,n)

n:A的个数

①先加上,后先去

②两次折现

永续年金无A/i

二、货币时间价值计算的灵活运用

(一)知三求四的问题

F=P×(1+i)n

P=F×(1+i)-n

F=A×(F/A,i,n)

P=A×(P/A,i,n)

1.求年金

【例题•单选题】某人投资一个项目,投资额为1000万元,建设期为2年,项目运营期为5年,若投资人要求的必要报酬率为10%,则投产后每年年末投资人至少应收回投资额为()万元。

A.205.41

B.319.19

C.402.84

D.561.12

【答案】B

【解析】每年投资人至少应收回投资额=1000/(3.7908×0.8264)=319.21(万元)

或=1000/(4.8684-1.7355)=319.19(万元)。

2.求利率或期限:内插法的应用。