第五章 成本利润分析

- 格式:pptx

- 大小:253.14 KB

- 文档页数:33

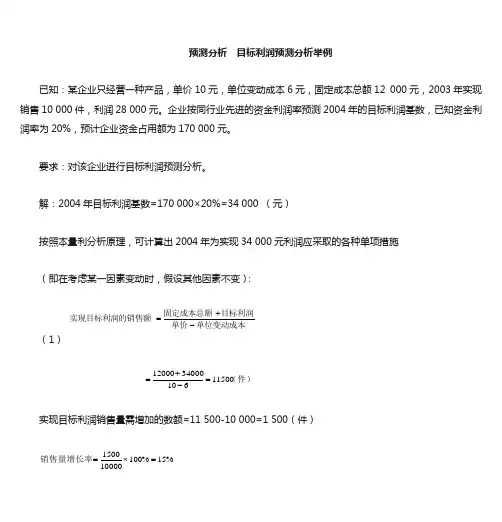

预测分析 目标利润预测分析举例已知:某企业只经营一种产品,单价10元,单位变动成本6元,固定成本总额12 000元,2003年实现销售10 000件,利润28 000元。

企业按同行业先进的资金利润率预测2004年的目标利润基数,已知资金利润率为20%,预计企业资金占用额为170 000元。

要求:对该企业进行目标利润预测分析。

解:2004年目标利润基数=170 000×20%=34 000 (元)按照本量利分析原理,可计算出2004年为实现34 000元利润应采取的各种单项措施(即在考虑某一因素变动时,假设其他因素不变):(1)单位变动成本单价目标利润固定成本总额实现目标利润的销售额-+= (件)115006103400012000=-+=实现目标利润销售量需增加的数额=11 500-10 000=1 500(件)%15%100100001500=⨯=销售量增长率(2)销售量目标利润固定成本总额单价动成本实现目标利润的单位变+-= (元)4.510000340001200010=+-= 实现目标利润单位变动成本需降低的数额=6-5.4=0.6(元)%10%10066.0=⨯=单位变动成本降低率 (3)目标利润销售量单位变动成本)(单价本总额实现目标利润的固定成-⨯-= (元)60003400010000)610(=-⨯-=实现目标利润固定成本总额需降低的数额=12 000-6 000 =6 000(元)%50%100120006000=⨯=固定成本总额降低率(4)单位变动成本销售量目标利润固定成本总额实现目标利润的单价++=(元)6.106100003400012000=++=实现目标利润的单价需提高的数额=10.6-10=0.6(元)%6%100106.0=⨯=单价提高率 上述单项措施中,只要有一项能够实现,就可以完成目标利润。

但由于种种原因,假定该企业无法实现上述任何一项单项措施。

那么,该企业还必须考虑采取综合措施。

第五章利润表分析教学目的与要求一、教学目的通过本章教学,使学生全面、系统掌握利润表分析的基本内容与方法。

重点掌握利润全面分析,包括水平分析、垂直分析和趋势分析的方法与评价思路;一般掌握企业收入分析和成本费用分析的内容与方法;了解利润表分析的基础与目的。

二、教学要求通过课堂讲授、课堂讨论等教学方式,使学生学习本章内容后能够掌握、理解或了解以下内容:1.理解利润表分析的目的,了解利润表分析的内容;2.掌握利润表水平分析与评价方法;3.掌握利润表垂直分析与评价方法;4.掌握利润表趋势分析与评价方法;5.掌握利润表附表水平分析和垂直分析基本方法;6.掌握产品销售利润因素分析方法;7.了解企业收入分析的内容,掌握企业收入分析的基本方法;8.掌握成本费用分析方法,理解成本费用分析的内容。

教学内容与方法一、教学要点(一)利润表分析的目的与内容1.利润的意义企业经营活动过程是资本的耗费过程和资本的收回过程,包括发生各种成本费用和取得各项收入。

企业在经营活动中,要考虑生产要素和商品或劳务的数量、结构、质量、消耗、价格等因素。

经营活动的目的在于以较低的成本费用,取得较多的收入,实现更多的利润。

利润表全面综合地反映了企业的经营活动状况及其结果,利润分析是经营活动分析的核心。

研究利润分析的意义或作用,首先要搞清利润本身的意义与作用。

利润的意义与作用主要表现在以下几个方面:第一,利润是企业和社会积累与扩大再生产的重要源泉;第二,利润是反映企业经营业绩的最重要指标;第三,利润是企业投资与经营决策的重要依据。

利润表分析,正是实现上述利润作用的手段或途径:第一,利润表分析有利于正确评价企业各方面的经营业绩;第二,利润表分析有利于及时、准确地发现企业经营管理中存在的问题;第三,利润分析有利于为投资者、债权者的投资与信贷决策提供正确信息。

2.利润表分析的内容利润分析应从这些方面进行:(1)利润表水平分析;(2)利润表垂直分析;(3)利润表趋势分析;(4)利润表项目分析。

第六章成本与收益分析第一节成本(cost)成本也称生产费用,是生产中使用的各种支出。

西方经济学中所说的成本不仅包括了我们平常所说的不变资本和可变资本,而且还包括了利息、地租与正常的利润。

一、成本的构成(一) 总成本、平均成本与边际成本总成本是指生产一定量产品所消耗的全部成本。

平均成本是指平均每单位产品所消耗的成本。

边际成本是指每增加一单位产品所增加的总成本。

如果以Q代表产品的产量,△Q代表产品的增量,则可将总成本、平均成本与边际成本之间的关系表示如下:TC=AC·QAC=TC/Q2.短期成本和长期成本厂商不能根据它所要达到的产量来调整其全部生产要素的时期称为短期,在这一时期内所支付的成本称为短期成本.短期成本分为固定成本与可变成本。

长期是指厂商可以根据它所要达到的产量来调整的全部生产要素的时期,在这一时期内所支付的成本称为长期成本.长期成本就无所谓固定成本和可变成本之分,一切成本都是可以变动的。

这里说的长期与短期并不能仅以时间的长短来判断,而要以生产要素能不能全部调整来判断。

3.机会成本。

机会成本是指生产者在使用一定的生产要素,生产一种商品所放弃的使用相同的生产要素在其他生产用途中所能得到的最高收入。

在理解机会成本时要注意三个问题。

第一,机会成本不同于实际成本,它不是作出某项选择时实际支付的费用或损失,而是一种观念上的成本或损失.第二,机会成本是作出一种选择时所放弃的其他若干可能的选择的最好的一种.第三,机会成本并不全是由个人选择引起的。

4.显性成本和隐性成本显性成本是指厂商会计帐目上作为成本项目记入帐上的各种支出费用。

隐性成本是指厂商自己提供的资源所应该支付的费用,它实际存在但没有反映在帐目上。

隐性成本包括三方面内容:(1)自有资金的利息。

(2)经营者自身管理才能的报酬工资。

(3)厂商冒市场风险的代价利润。

二、短期成本(一)短期成本的分类1.固定成本(fixed cost简称FC)厂商在短期内必须支付的固定生产要素的费用。