7张图讲解保险观念精编版

- 格式:ppt

- 大小:357.68 KB

- 文档页数:8

说到保险,很多人都处于一知半解,其实保险就是钱最安全的存在状态,人寿保险就是以钱换钱,今天我们就用一张图来帮你正确认识保险与钱的关系!❶保险是用现在的钱换将来的钱,现在有钱不等于未来有钱,在有能力赚钱的时候,用保险的方式存下一部分钱,就可以保证将来的你有钱花。

❷保险是用闲着的钱换急时的钱,闲着没事钱不当钱,真正急用时四处找钱,懂得在闲着的时候存下一笔钱,急用时就可以帮你解决燃眉之急。

❸保险是用年轻时的钱换年老时的钱,人一生中最难赚的就是风烛残年的苦命钱,我们年轻时所赚的钱,事实上其中10%就是为年老时准备的。

❹保险是用健康时的钱换生病时的钱,人只有在生病的时候,才知道钱的重要性,所以趁健康的时候买一份保险,生病的时候才不至于求路无门。

❺保险是用平安时的钱换不平安时的钱,平平安安可以赚钱自是好,可是风险不可预知,只有提早准备,在不平安的时候,才可以继续照顾家人。

每天都有人在拒绝保险,但每天也有很多人买保险;每天都有人在怀疑保险,但每天也有很多人得到保险利益。

同样是存钱,储蓄是“存多少、领多少”,保险却是“保多少、领多少”,少了点利息,却多了高额保障。

相同的遭遇,不同的结果,只因当初正确的抉择,保险使您聪明地享受人生,而不需要依赖幸运❶记住,你不是为了我才买保险的,也不是为了人情,面子,而是为你自己!因为你买保险的这笔钱不是给我,不是给保险公司,是存下来给未来的你!❷记住,你不是买保险,而是在存一笔救命钱,预防万一发生了,怎么办?你的家庭会不会改变?家庭经济要被影响?孩子上学?未来的养老?或许你现在很富裕,有车,有房,衣食无忧,但是请你记住,人这一生就像打麻将,这几圈你可能赢了,但只要你坐在这麻将桌上,下几圈,你就会输,因为人无千日好,花无百日红。

❸不要高估自己,认为你的身体伤得起,要是伤得起,那些清明拜山的仪式可以减去了,人生注定有,生、老、病、残,你不能确定它的伤害性,但你今天可以决定那场灾难的财务保障。

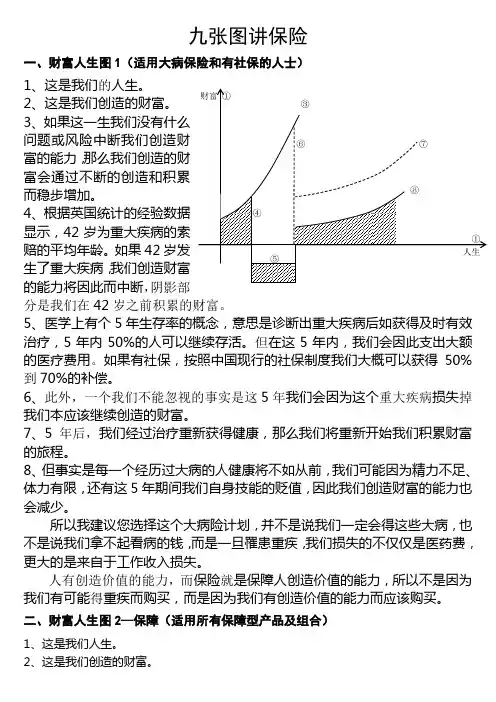

九张图讲保险一、财富人生图1(适用大病保险和有社保的人士)1、这是我们的人生。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会通过不断的创造和积累而稳步增加。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄。

如果42岁发生了重大疾病,我们创造财富的能力将因此而中断,阴影部分是我们在42岁之前积累的财富。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如获得及时有效治疗,5年内50%的人可以继续存活。

但在这5年内,我们会因此支出大额的医疗费用。

如果有社保,按照中国现行的社保制度我们大概可以获得50%到70%的补偿。

6、此外,一个我们不能忽视的事实是这5年我们会因为这个重大疾病损失掉我们本应该继续创造的财富。

7、5年后,我们经过治疗重新获得健康,那么我们将重新开始我们积累财富的旅程。

8、但事实是每一个经历过大病的人健康将不如从前,我们可能因为精力不足、体力有限,还有这5年期间我们自身技能的贬值,因此我们创造财富的能力也会减少。

所以我建议您选择这个大病险计划,并不是说我们一定会得这些大病,也不是说我们拿不起看病的钱,而是一旦罹患重疾,我们损失的不仅仅是医药费,更大的是来自于工作收入损失。

人有创造价值的能力,而保险就是保障人创造价值的能力,所以不是因为我们有可能得重疾而购买,而是因为我们有创造价值的能力而应该购买。

二、财富人生图2--保障(适用所有保障型产品及组合)1、这是我们人生。

2、这是我们创造的财富。

3、如果这一生我们没有什么问题或风险中断我们创造财富的能力,那么我们创造的财富会因为我们经验和技能的增加而稳步增加,在40多事业的黄金时期达到峰值,后可能因年龄、精力问题而逐渐减少。

4、根据英国统计的经验数据显示,42岁为重大疾病的索赔的平均年龄,而这正是人生创造财富的黄金时期。

假如我们42岁发生了重大疾病,首先我们创造财富的能力将因此而中断。

5、医学上有个5年生存率的概念,意思是诊断出重大疾病后如及时获得有效治疗,5年内50%的人可以继续存活。

桑尼浅谈:保险思维导图专业详解大汇总(建议收藏)本文音频:正文共:1475 字86 图,预计阅读时间:4 分钟这是桑尼的第43篇原创文章前言:因为有很多朋友已经买了重疾险,却不太清楚保监会对重疾险的规定,所以今天桑尼就给大家分享一下关于保监会规定重疾险中25种重疾的定义,以及相关保险知识的思维导图大汇总!首先,我们来通过下面的长图漫画,了解一下疾病是怎样产生的?重疾险又是啥?为啥要买?该怎么买?经保监会审查同意并成立的中国保险业协会,在2007年4月3日颁布并实施的《重大疾病保险的疾病定义使用规范》中列明了:重疾的定义共计25种,其中6种必保,19种可选,6种必保疾病占保险理赔的80%以上,包括:1.恶性肿瘤——不包括部分早期恶性肿瘤;2.急性心肌梗塞;3.脑中风后遗症——永久性功能障碍;4.重大器官移植术或造血干细胞移植术——须异体移植术;5.冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术;6.终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术。

以下附上规定中所列明的25种重疾的思维导图专业详解:1恶性肿瘤2急性心肌梗塞3脑中风后遗症4重大器官移植术或造血干细胞移植术5冠状动脉搭桥术6终末期肾病(慢性肾功能衰竭尿毒症期)7多个肢体缺失8急性或亚急性重症肝炎9良性脑肿瘤10慢性肝功能衰竭失代偿期11脑炎后遗症或脑膜炎后遗症12深度昏迷13双耳失聪14双目失明15瘫痪16心脏瓣膜手术17严重阿尔兹海默症18严重脑损伤19严重帕金森病20严重Ⅲ度烧伤21严重原发性肺动脉高压22严重运动神经元病23语言能力丧失24重型再生障碍性贫血25主动脉手术以上就是保险业通用的25种重大疾病的定义,接下来是相关保险知识的思维导图汇总分享。

关于保险核保及理赔流程关于社保五险一金分类家庭风险管理全景图各种保险类型的分类人寿保险的功能及分类图片来源:顾问云关于定期重疾和终身重疾关于返还型保险关于年金保险关于理财型保险关于英式分红和美式分红的区别关于意外险的功能消费型和返还型,长期险和短期险的对比豁免的本质:减额的定期保障型产品断缴保费:不同期限的差异对比猝死的原因分类您的专业财务策划顾问桑尼先生CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。