伊利股份2010—2014年偿债能力分析

- 格式:doc

- 大小:26.00 KB

- 文档页数:3

第1篇一、前言伊利集团作为中国乳制品行业的领军企业,始终致力于为消费者提供安全、健康、营养的乳制品。

本报告通过对伊利集团近三年的财务报表进行分析,旨在揭示其财务状况、经营成果和现金流量等方面的情况,为投资者、管理层和相关部门提供决策依据。

二、伊利集团财务状况分析1. 资产负债表分析(1)资产结构分析从伊利集团的资产负债表可以看出,其资产主要由流动资产、固定资产和无形资产构成。

流动资产占比最高,达到60%以上,说明公司短期偿债能力较强。

固定资产和无形资产占比相对较低,分别为20%和10%左右,表明公司注重流动资产的投资和运营。

(2)负债结构分析伊利集团的负债主要由流动负债和长期负债构成。

流动负债占比达到60%以上,长期负债占比相对较低。

这说明公司短期偿债压力较大,需要关注其流动性风险。

(3)所有者权益分析伊利集团的所有者权益占比相对较高,达到30%左右。

这表明公司具有一定的盈利能力和抗风险能力。

2. 利润表分析(1)营业收入分析伊利集团的营业收入呈现稳定增长趋势,近三年同比增长率分别为10%、15%和12%。

这说明公司在市场竞争中具有一定的优势,收入来源多元化。

(2)毛利率分析伊利集团的毛利率在近三年内有所波动,但总体保持稳定。

这表明公司在成本控制方面取得了一定的成效。

(3)净利润分析伊利集团的净利润在近三年内呈现增长趋势,同比增长率分别为15%、20%和25%。

这说明公司在盈利能力方面表现良好。

3. 现金流量表分析(1)经营活动现金流量分析伊利集团的经营活动现金流量在近三年内呈现增长趋势,同比增长率分别为15%、20%和25%。

这说明公司经营活动产生的现金流入较为稳定,具有一定的抗风险能力。

(2)投资活动现金流量分析伊利集团的投资活动现金流量在近三年内呈现波动,主要受公司投资决策和项目进展影响。

整体来看,投资活动现金流量相对稳定。

(3)筹资活动现金流量分析伊利集团的筹资活动现金流量在近三年内呈现波动,主要受公司融资需求和还款压力影响。

摘要随着市场经济的不断发展,企业开始注重股权融资方式的建立而且债务筹资也快速发展,两者结合发展,相辅相成。

目前,企业偿债能力的分析已经成为企业财务分析中不可或缺的一部分。

对于上市公司来说,其偿付能力的强度是关系到企业的生存之本,企业偿债能力的强弱是企业管理层不得不重视的一个重要发展要素。

因此,本文以内蒙古伊利实业集团有限公司作为一个例子,通过伊利实业集团的最近六年间的的财务报表披露的信息以及数据来计算和分析企业的偿付能力,由此我们可以获得伊利实业集团的偿付能力指标,判断其偿债能力是否优秀。

但仅仅这样还是不足够的,通过分析,得出的结论是伊利实业集团的短期偿债能力和长期偿债能力逐渐增多,企业的长期债务比例逐渐增加,而企业的财务风险相对较小。

但伊利实业集团的财务体系中仍会存在一些问题,例如,短期偿债能力较弱,流动负债未得到适当使用,资金使用不合理。

并且针对所发现的问题提出了一系列的建议,主要包括提高流动比率,保持速动比率保持稳定,合理安排公司流动负债,以提高伊利实业集团的偿债能力。

关键词:伊利实业集团;短期偿债能力;长期偿债能力AbstractWith the continuous development of market economy, enterprises begin to pay attention to the establishment of equity financing methods and debt financing is also developing rapidly. At present, the analysis of an enterprise's solvency has become an indispensable part of its financial analysis. For listed companies, the strength of their solvency is related to the survival of the enterprise, the strength of enterprise solvency is an important development factor that the enterprise management has to pay attention to. Therefore, this article to Inner Mongolia yili industrial group co., LTD as an example, through the last six years of yili industrial group of the disclosure of the financial statements and data to calculate and analyze the solvency of the enterprise, thus we can obtain the yiliindustrial group solvency indicators, whether its solvency. However,this is not enough. Through analysis, the conclusion is that yili industrial group's short-term debt paying ability and long-term debtpaying ability gradually increase, the long-term debt ratio of the enterprise gradually increases, and the financial risk of the enterprise is relatively small. However, there are still some problems in the financial system of yili industrial group. For example, its short-term solvency is weak, its current liabilities arenot properly used and its funds are not properly used. In addition, aseries of Suggestions were put forward for the problems found, including improving the current ratio, keeping the quick ratio stable,and reasonably arranging the company's current liabilities, so as toimprove the solvency of yili industrial group.Keywords: yili industrial group; Short-term solvency; Long-term solvency目录一、伊利实业集团简介 (4)二、伊利实业集团偿债能力指标计算及分析 (4)(一)短期偿债能力指标计算及分析 (4)1.流动比率计算及分析 (4)2.速动比率计算及分析 (5)3.现金比率计算及分析 (7)4.现金流量比率计算及分析 (7)5.货币资金比率计算及分析 (8)(二)长期偿债能力指标计算及分析 (10)1.资产负债率计算及分析 (10)2.产权比率计算及分析 (11)3.长期资本负债率计算及分析 (12)4.现金流量债务比率计算及分析 (13)三、伊利实业集团偿债能力的优势与不足 (14)(一)伊利实业集团偿债能力的优势 (14)1.速动比率有所提高 (14)2.财务风险较低 (14)3.长期偿债能力有所提高 (15)4.长期偿债能力较强 (15)(二)伊利实业集团偿债能力的不足 (15)1.短期偿债能力较弱 (15)2.流动负债未能得到合理运用 (16)3.净现金流量偿还短期负债的能力低 (16)4.货币资金比率过高 (16)四、提高伊利实业集团有限公司偿债能力的建议 (16)(一)提高流动比率 (16)(二)维持速动比率保持稳定 (17)(三)合理安排企业的流动负债 (17)(四)适度调节货币资金存量 (17)参考文献 (18)内蒙古伊利实业集团偿债能力分析近年来全球经济一体化的趋势愈加明显,我国国内经济也在飞速进步,许多国内企业都在进行体制改革与规模扩张,在这个过程中,不同企业开始接触多种多样的投融资方式。

1战略分析 (1)1.1 公司自身背景 (1)1.1.1 公司简介 (1)1.1.2 主营业务 (1)1.1.3 行业地位 (1)1.2 宏观分析 (2)1.2.1 政策环境 (2)1.2.2 经济环境 (2)1.2.3 社会环境 (2)1.2.4 技术环境 (3)1.3 行业分析 (4)1.3.1 产业链分析 (4)1.3.2 行业特征 (4)1.3.3 行业获利能力分析——波特五力 (6)1.4企业竞争力分析 (8)1.4.1 核心竞争力 (8)1.4.2 公司战略分析 (9)2财务分析--偿债能力分析 (11)2.1 总体资产负债情况 (11)2.2. 短期偿债能力分析 (12)................................................. 错误!未定义书签。

................................................. 错误!未定义书签。

2.2.3 应收账款 (13)................................................. 错误!未定义书签。

2.2.5 几项指标的异动情况 (15)2.3 长期偿债能力分析 (17)................................................. 错误!未定义书签。

................................................. 错误!未定义书签。

................................................. 错误!未定义书签。

................................................. 错误!未定义书签。

2.4 资产结构与偿债能力总结 (19)3财务分析--盈利能力分析 (20)3.1反映上市公司盈利能力的指标 (20)................................................. 错误!未定义书签。

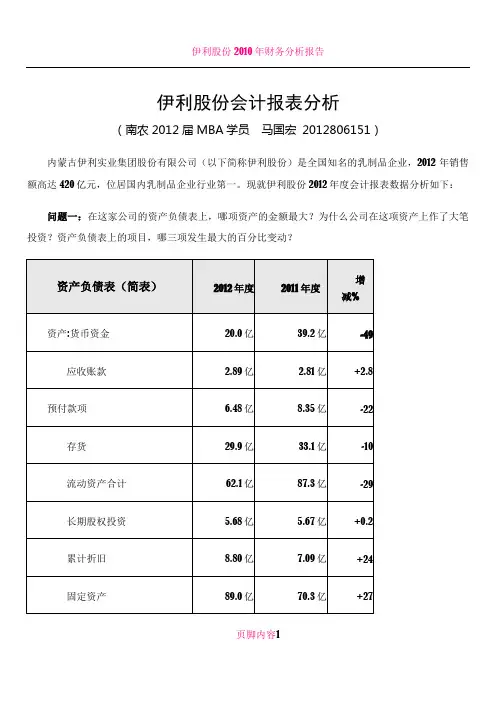

伊利股份会计报表分析(南农2012届MBA学员马国宏2012806151)内蒙古伊利实业集团股份有限公司(以下简称伊利股份)是全国知名的乳制品企业,2012年销售额高达420亿元,位居国内乳制品企业行业第一。

现就伊利股份2012年度会计报表数据分析如下:问题一:在这家公司的资产负债表上,哪项资产的金额最大?为什么公司在这项资产上作了大笔投资?资产负债表上的项目,哪三项发生最大的百分比变动?页脚内容1①从资产负债表上看,伊利股份固定资产余额高达89亿元,占资产总额的44.95%,是最大的资产项目。

2005年至2012年伊利股份营业收入、资产总额与固定资产余额基本呈现同步增长的良好趋势(见页脚内容2下表),说明大量的固定资产投入支撑了其经营规模的扩张。

此外,观察2005年至2012年伊利股份固定资产占资产总额的比例,基本稳定在40%左右。

而行业第二名的蒙牛股份,2012年中报中固定资产余额为71亿元,资产总额为134亿元,固定资产占资产总额的52.99%,甚至高于伊利股份的占比情况。

因此,可以认为,乳制品行业是一个资金密集型行业,产能的扩张需要大量的固定资产投资。

值得注意的是,如果固定资产投资扩大的产能不能顺利实现销售,那么将增加巨额的固定成本,进而导致利润减少甚至亏损,引发财务危机,所以固定资产投资一定要慎重决策。

②资产负债表上的项目,变动幅度最大三项的分别是未分配利润、货币资金和固定资产。

未分配利润同比增长57%。

未分配利润年初余额20.43亿元,期末余额32.09亿元,期末余额比年初余额增加11.66亿元。

主要原因是结转本期归属于所有者的净利润而增加未分配利润17.17亿元,然后提取法定盈余公积1.51亿元,并按每10股派2.5元支付普通股股利4亿元,结果导致未分配利润增加11.66亿元。

此外,“三聚氰胺”事件使伊利股份2008年巨额亏损16.9亿元,2009年至2011年分别盈利6.48亿元、7.77亿元、18.1亿元,弥补亏损导致了2011年度末未分配利润基数较低,使得该项比例较高。

内蒙古伊利实业集团股份有限公司2010年报分析目录一、公司背景二、主营业务范围三、股票发行状况四、行业状况及行业地位分析五、公司治理情况六、公司风险分析七、公司财务状况分析八、分析总结工商管理学院项目管理0901任娟娟2009040508一、公司背景1、内蒙古伊利实业集团股份有限公司是全国乳品行业龙头企业之一,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一,是北京2008年奥运会唯一一家乳制品赞助商,也是中国有史以来第一个赞助奥运会的中国食品品牌。

2、2005年度,伊利集团实现主营业务收入121.75亿元,同比增长39.38%;实现利润总额4.92亿元,同比增长29.75%;创净利润2.93亿元,同比增长22.69%;每股收益0.75元,资产总额达到54.5亿元。

2006年上半年,伊利集团实现主营业务收入79.33亿元,同比增长40.17%;净利润2.02亿元,同比增长18.17%;上缴税金5.08亿元。

从2003年至今,伊利集团主营业务收入高居行业第一,一直以强劲的实力领跑中国乳业,并荣登2002年度中国上市公司经营业绩百强榜首。

3、2005年11月6日,伊利集团正式成为北京2008年奥运会的独家乳制品赞助商,成为中国有史以来第一个赞助奥运会的中国食品品牌。

4、自2009年以来,伊利集团的销售业绩不断增长,奶品种类扩大到150多种,在同行业的竞争中位于领先的地位。

二、主营业务范围1、伊利集团主营液态奶、原味纯牛奶、酸奶、无菌奶等2、各种口味、行状的冷饮,成为了冷饮行业的龙头企业。

3、婴儿奶粉、奶茶粉等三、股票发行状况公司股票简况1、股本变动情况四、行业状况及行业地位分析内蒙古伊利实业集团股份有限公司经过近十几年发展已成为我国乳品行业市场占有率最高的企业,且龙头领先优势越来越明显。

伊利独占鳌头,其资产规模、产品产量、销售收入等均列首位。

1、伊利竞争优势(1)奶源优势。

一、公司简介内蒙古伊利实业集团股份有限公司是目前中国规模最大、产品线最全的乳制品企业。

2014年,伊利股份实现营业总收入544.36亿元;净利润41.67亿元,扣非净利润同比增长71.19%,营收和净利润均位居行业第一,且当前在国内乳业市场牢牢占据了包括综合在内的五个市场占有率第一在荷兰合作银行最新发布的《2014全球乳业20强》排名报告中,伊利集团名列全球乳业10强,并成为了目前唯一一家进入全球10强的亚洲乳品企业。

二、伊利乳业2014年偿债能力指标的计算(一)2014年伊利乳业的短期偿债能力指标1、流动比率=流动资产÷流动负债 = 1.11972、速动比率=(流动资产-存货)÷流动负债 = 0.85273、现金比率=(货币资金+短期投资净额)÷流动负债= 0.7447(二) 2014年伊利乳业的长期偿债能力指标1、资产负债率=(负债总额/资产总额)*100% = 52.3436%2、产权比率=(负债总额÷所有者权益总额)×100% = 113.8355%3、有形净值债务率=[负债总额/(股东权益-无形资产净值)]*100%= 217.2063%三、伊利乳业2014年偿债能力的分析及评价(一)短期偿债能力的分析与评价短期偿债能力是十分重要的,当一个企业丧失短期偿债能力时,它的持续经营能力将受到质疑。

因此,短期偿债能力分析是报表分析的第一项内容。

根据2014年至2012年3年流动比率、速度比率、现金比率的数据如下:1、主要从以下四个方面着手分析:(1)流动比率分析通过计算可以看出,该企业流动比率为1.1197,比13年该企业流动比率1.0612上升了,相对于前面2年都高,说明该企业的短期偿债进一步提高了,流动比率是衡量企业短期偿债能力的指标,流动比率越高,企业的偿债能力就越强,债权人利益的安全程度也就越高。

但是流动比率自身也存在一定的局限性,因为流动资产中包含有流动性较差的存货,以及不能变现的预付帐款、预付费用等,使流动比率所反映的偿债能力也受到怀疑,流动比率的质量,我们仍然需要分析应收账款和存货的流动性。

内蒙古伊利实业集团股份有限公司财务综合分析一、内蒙古伊利实业集团股份有限公司背景介绍内蒙古伊利实业集团股份有限公司(以下简称:伊利集团或者伊利股份)是全国乳品行业龙头企业之一,总部坐落在内蒙古呼和浩特金川开发区,下设四大事业部,所属企业三十多个,是国家520家重点工业企业和国家八部委首批确定的全国151家农业产业化龙头企业之一。

内蒙古伊利实业集团股份有限公司1996年3月在上海证券交易所挂牌上市,公司简称伊利股份,所属行业为食品制造业或食品生产(IV),主要产品有雪糕冰淇淋、奶粉、无菌牛奶、以及各种鲜牛奶和牛奶饮料。

证券类型为流通A股,总股本187085.80万股,流通股本158749.62万股,发行价5.95元,上市首日开盘价9元。

注册资本187086万元。

同年七月被评为“30”指数样本股。

伊利股份作为全国乳品行业首家A股上市公司,2000年伊利集团实现全国同行业利税第一。

2002年初,被和讯网评为全国十家最受投资者尊重的上市公司之一,为企业的资本运营注入了新的活力。

伊利股份凭借良好的业绩和高速的成长性已成为证券市场公认的蓝筹绩优股。

2002年8月,伊利股份作为中国证监会批准的七家增发股票的公司之一,增发了不超过5000万股A股,成功募集到资金8亿元,为伊利扩大生产规模、扩展产品结构,建立起全国性物流配送体系和现代化的营销体系提供了有力的资金保障。

国内经济发展进入新常态。

在新的经济增长阶段,消费正日益成为经济增长的首要驱动因素。

在城乡居民消费品零售总额快速增长、国内人口总数持续增长、城镇化率稳步提升、“单独二孩”政策落地、居民人均可支配收入逐年增加等因素驱动下,中国乳制品行业未来增长潜力巨大。

国内电子商务、母婴店等新兴零售渠道蓬勃发展,方便快捷的购物方式,有效提升了乳制品的市场渗透率,促进行业规模不断壮大。

2014 年,中国网购市场交易规模达到 2.8 万亿元,比上年增长约 49%,其中通过电子商务平台和母婴店渠道销售的婴幼儿奶粉零售额比上年分别增长31%和 15%。

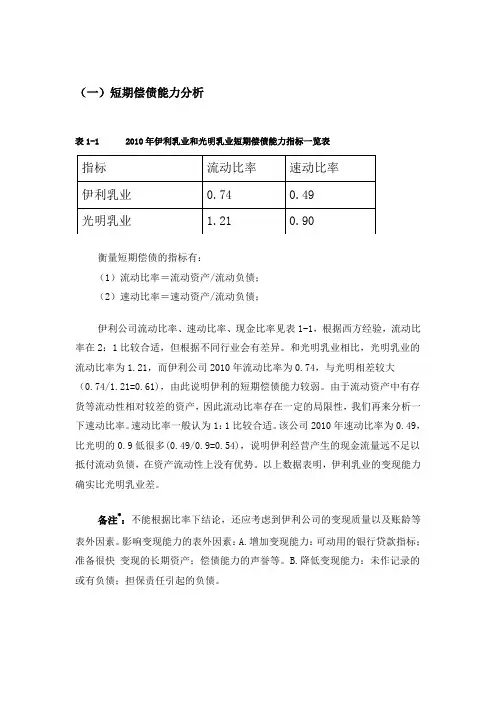

(一)短期偿债能力分析表1-1 2010年伊利乳业和光明乳业短期偿债能力指标一览表指标流动比率速动比率伊利乳业0.74 0.49光明乳业 1.21 0.90衡量短期偿债的指标有:(1)流动比率=流动资产/流动负债;(2)速动比率=速动资产/流动负债;伊利公司流动比率、速动比率、现金比率见表1-1,根据西方经验,流动比率在2:1比较合适,但根据不同行业会有差异。

和光明乳业相比,光明乳业的流动比率为1.21,而伊利公司2010年流动比率为0.74,与光明相差较大(0.74/1.21=0.61),由此说明伊利的短期偿债能力较弱。

由于流动资产中有存货等流动性相对较差的资产,因此流动比率存在一定的局限性,我们再来分析一下速动比率。

速动比率一般认为1:1比较合适。

该公司2010年速动比率为0.49,比光明的0.9低很多(0.49/0.9=0.54),说明伊利经营产生的现金流量远不足以抵付流动负债,在资产流动性上没有优势。

以上数据表明,伊利乳业的变现能力确实比光明乳业差。

备注*:不能根据比率下结论,还应考虑到伊利公司的变现质量以及账龄等表外因素。

影响变现能力的表外因素:A.增加变现能力:可动用的银行贷款指标;准备很快变现的长期资产;偿债能力的声誉等。

B.降低变现能力:未作记录的或有负债;担保责任引起的负债。

(二)营运能力(资产管理能力)分析表2-1 2010年伊利资产管理能力指标一览表分析企业营运能力的指标有:(1)应收账款周转率=赊销净额/平均应收账款(2)存货周转率=商品销售成本/平均存货(3)固定资产周转率=销售净额/固定资产(3)总资产周转率=销售净额/平均资产总额伊利公司的营运能力见表2-1.应收账款周转率反映赊销商品之后收回货币资金的速度。

可以看出,伊利的应收账款周转率远远高于光明乳业(124.85/12.90=10.5),说明伊利在应收账款管理上具有巨大优势。

一般讲,存货周转率越大,存货资金的占用水平越低,流动性越强,存货转换为现金或应收帐款的速度越快。

伊利蒙⽜财务报表对⽐分析伊利股份(600887)、蒙⽜乳业(02319)2010-2014年度财务报表⽐较分析报告⼀,中国乳制品⾏业概述:从1996年伊利上交所上市稳居⾏业龙头地位,到蒙⽜2004年港交所上市实现爆发式增长,中国乳制品⾏业经历了2004年⾩阳毒奶粉事件、2008年三聚氰胺事件及世界⾦融危机等⾏业⼤事,到⽬前,已经形成了⾏业两级争霸中的多极化趋势,由伊利和蒙⽜组成的两级,为第⼀竞争梯队,由光明、三元和雀巢组成的多级,处于第⼆梯队。

乳制品⾏业是中国市场化程度最⾼的产业,是从完全竞争市场转为寡头垄断市场的典型代表,⽽随着⼈民⽣活⽔平不断提⾼,⽂化教育⽔平提升,健康观念深⼊⼈⼼,⼈民对乳制品需求逐步提⾼,市场潜⼒巨⼤,中国乳制品⾏业将迎来进⼀步的发展。

本报告结合伊利及蒙⽜的宏观经济状况、⾏业状况、以及企业⾃⾝状况对企业2010-2014年的财务报表进⾏分析,简析伊利及蒙⽜的盈利能⼒、偿债能⼒、营运能⼒、发展能⼒、财务报表的综合分析。

⼆,⾏业环境概述:2008年6⽉4⽇,我国出台了⾸部《乳制品⼯业产业政策》。

2011年12⽉31⽇,国家发展和改⾰委员会、⼯业和信息化部发布《⾷品⼯业“⼗⼆五”发展规划》提出,“⼗⼆五”期间,⿎励发展适合不同消费者需求的特⾊、⾼品质、功能性乳制品,改变重复建设严重局⾯。

“规划”预计,培育形成⼀批年销售收⼊超过20亿元的⾻⼲企业。

三,伊利乳业概况:内蒙古伊利实业集团股份有限公司(以下简称伊利集团)是中国乳业⾏业中规模最⼤、产品线最健全的企业,国家520家重点⼯业企业之⼀;也是农业部、国家发展和改⾰委员会、国家经济贸易委员会、财政部、对外贸易经济合作部、中国⼈民银⾏、国家税务总局、中国证券监督管理委员会等⼋部委⾸批认定的全国151家农业产业化龙头企业之⼀。

伊利集团是唯⼀⼀家同时符合奥运会及世博会标准,为2008年北京奥运会和2010年上海世博会提供服务的乳制品企业。

昔日龙头如今能否续写辉煌?——伊利股份(600887)2014年财务年报分析目录1.公司基本信息 (1)2.行业背景 (2)2.1行业简介 (2)2.2行业特点 (2)2.3 行业发展概述 (4)3.宏观分析 (8)3.1宏观经济运行状况的影响分析 (8)3.2宏观政策的影响分析 (8)4. 资产负债表分析 (9)4.1 总体分析评价 (10)4.2 资产结构 (10)4.3 负债结构 (15)4.4 所有者权益结构 (16)5. 利润表分析 (16)6. 现金流量表分析 (19)6.1 经营活动现金流分析 (19)6.2 投资活动现金流分析 (21)6.3筹资活动现金流分析 (22)7. 财务指标分析 (22)7.1 偿债能力分析 (22)17.2 盈利能力分析 (25)7.3 营运能力分析 (27)8 结论 (30)8.1企业稳步发展,资产规模稳步上升 (30)8.2现金流稳定健康 (30)8.3偿债能力表现欠佳,盈利能力及营运能力方面表现突出 (30)8.4奶源基地问题值得关注 (30)8.5加大创新能力,注重安全问题 (30)21.公司基本信息内蒙古伊利实业集团股份有限公司(以下简称“伊利集团”)前身为上世纪五十年代成立的呼和浩特回民区合作奶牛场。

1993年6月14日更名为“内蒙古伊利实业股份有限公司”。

1996年3月12日“伊利股份”在上交所挂牌上市,成为全国乳品行业首家A股上市公司。

经过上世纪九十年代以来的成长期和飞跃期,伊利股份在中国乳制品行业地位突出,成为中国乳业行业中规模最大、产品线最健全的企业,国家520重点工业企业之一;也是农业部、国家发展和改革委员会、国家经济贸易委员会等八部委首批认定的全国151家农业产业化龙头企业之一。

在荷兰合作银行发布的“2015年度全球乳业排名”中,伊利蝉联全球乳业10强,继2014年后再次成为全球乳业第一阵营中的唯一亚洲乳品企业。

伊利集团产品种类丰富,旗下拥有液态奶、冷饮、奶粉、酸奶和原奶等五大事业部,下属企业近百个,有纯牛奶、乳饮料、雪糕、冰淇淋、奶粉、酸奶、奶酪等1000多个产品品种,产销量、规模、品牌价值居全国第一。

皇氏乳业2010-2012财务分析一、短期偿债能力比率A.存量1.营运资本=流动资产-流动负债2012年: 620730-1147790=-5270602011年: 872744-1286579=-4138352010年: 755761-1019850=-2640892.短期偿债存量比率(1)流动比率=流动资产/流动负债2012年:620730/1147790=0.5412011年:872744/1286479=0.6782010年: 755761/1019850=0.741(2)速动比率=速动资产/流动负债=(货币资金+交易性金融资产+所有应收款)/流动负债2012年:(200420+0+56063)/1147790=0.2232011年:(392113+0+66180)/1286579=0.3562010年:(334174+0+39270)/1019850=0.366(3)现金比率=(货币资金+交易性金融资产)/流动负债2012年:200420/1147790=0.1752011年:392113/1286579=0.3052010年:334174/1019850=0.328B.流量现金流量比率=经营活动现金流量净额/流动负债2012年:240854/1147790=0.2102011年:367038/1286579=0.2852010年:147457/101985=1.446二、长期偿债能力比率A 存量1.资产负债率=(总负债/总资产)*100%2012年:1229042/1981540=0.622011年:1362403/1992950=0.6842010年:1085029/1536232=0.7062.产前比率和权益乘数产权比率=总负债/股东权益2012年:1229042/752498=1.6332011年:1362403/630574=2.1602010年:1085029/451204=2.405权益乘数=总资产/股东权益=1+产权比率2012年:1.633+1=2.6332011年:2.106+1=3.1062010年:2.405+1=3.4053.长期资本负债率=[非流动负债/(非流动负债+股东权益)]*100%2012年:81252/(81252+752498)=0.0972011年:75824/(75824+630547)=0.1072010年:65179/(65179+451204)=0.126B.流量1.利息保障倍数=息税前利润/利息费用=(净利润+所得税费用+利息费用)/利息费用2012年:(173602+4916+35074)/4916=43.4482011年:(183244+(-4916)+30398)/(-4916)=-42.4592010年:(79576+(-2071)+5786)/(-2071)=-40.2182.现金流量利息保障倍数=经营现金流量/利息费用2012年:240854/4916=448.9942011年:367038/(-4916)=-47.6622010年:147457/(-2071)=-71.2013.现金流量债务比=(经营现金流量/债务总额)*100%2012年:240854/1229042=1.8662011年:367038/1362403=0.2692010年:147457/1085029=0.136三、营运能力比率(一)应收账款周转率应收账款周转次数=销售收入/应收账款2012年:4199096/28930=145.1462011年:3745137/28127=133.1512010年:2966499/25722=115.329应收账款周转天数=365/(销售收入/应收账款)2012年:365/(4199069/28930)=2.5152011年:365/(3745137/28127)=2.7412010年:365/(2966499/25722)=3.165应收账款与收入比=应收账款/销售收入=1/应收账款周转次数2012年:28930/4199069=0.0072011年:28127/3745137=0.0072010年:25722/29966499=0.0008(二)存货周转率存货周转次数=销售收入/存货2012年:4199069/299464=14.0222011年:3745137/330959=11.3162010年:2966499/258365=11.481存货周转天数=365/(销售收入/存货)2012年:365/14.022=26.0312011年:365/11.316=32.2552010年:365/11.481=31.792存货与收入比=存货/销售收入=1/存货周转次数2012年:299464/4199069=0.0712011年:330959/3745137=0.088(三)流动资产周转率流动资产周转次数=销售收入/流动资产2012年:4199069/620730=6.7652011年:3745137/872744=4.2912010年:2966499/755761=3.925流动资产周转天数=365/(销售收入/流动资产)2012年:365/6.765=53.9542011年:365/4.291=85.0622010年:365/3.925=92.994流动资产与收入比=流动资产/销售收入=1/流动资产周转次数2012年:620730/4199069=0.1482011年:872744/3745137=0.2332010年:755761/2966499=0.255(四)营运资本周转率营运资本周转次数=销售收入/营运资本2012年:4199069/(-527060)=-7.9672011年:3745137/(-413835)=-9.0502010年:2966499/(-264089)=-11.233营运资本周转天数=365/(销售收入/营运资本)2012年:365/(-7.967)=-45.8142011年:365/(-9.050)=-40.3322010年:365/(-11.233)=-32.494营运资本与收入比=营运资本/销售收入=1/营运资本周转次数2012年:-527060/4199069=-1.0562011年:-413835/375137=-0.1102010年:-264089/2966499=-0.089(五)非流动资产周转率非流动资产周转次数=销售收入/非流动资产2012年:4199069/11360810=3.0862011年:3745137/1120206=3.3432010年:2966499/780471=3.801非流动资产周转天数=365/(销售收入/非流动资产)2012年:365/3.086=118.2762011年:365/3.343=109.1832010年:365/3.801=96.027非流动资产与收入比=非流动资产/销售收入=1/非流动资产周转次数2012年:1360810/4199069=0.3242011年:1120206/3745137=0.2992010年:780471/2966499=0.263(六)总资产周转率总资产周转次数=销售收入/总资产2012年:4199069/1981540=2.1192011年:3745137/1992950=1.879总资产周转天数=365/(销售收入/总资产)2012年:365/2.119=172.2512011年:365/1.879=194.2522010年:365/1.931=189.021总资产与收入比=总资产/销售收入=1/总资产周转次数2012年:1981540/4199069=0.4722011年:1992950/3745137=0.5322010年:1536232/2966499=0.518四、盈利能力比率(一)销售净利率=(净利润/销售收入)*100%2012年:173602/4199069=0.0412011年:183244/3745137=0.0492010年:79576/2966499=0.027(二)总资产净利率=(净利润/总资产)*100%2012年:173602/1981540=0.0882011年:183244/1992950=0.0922010年:79576/1536232=0.052(三)权益净利率=(净利润/股东权益)*100%2012年:173602/752498=0.2312011年:183244/630574=0.2912010年:79576/451204=0.176五、市价比率(一)市盈率=(每股市价/每股收益)=(每股市价/(普通股股东净利润/流通在外普通股加权平均股数))*100%2012年:21.98/(1736020000/19262300)=6.5732011年:20.43/(1832440000/7648700)=1.4582010年:38.26/(795760000/9946400)=4.834(二)市净率=(每股市价/每股净资产)=(每股市价/普通股股东权益/流通在外普通股股数)*100%2012年:21.98/(7524980000/19262300)=1.5162011年:20.43/(6305470000/7648700)=4.2362010年:38.26/(4512040000/9946400)=8.525(三)市销率=(每股市价/每股销售收入)=(每股市价/(每股销售收入/流通在外普通股加权平均股数))*100%2012年:21.98/(41990690000/19262300)=2.7172011年:20.43/(37451370000/7648700)=5.4552010年:38.26/(29664990000/9946400)=1.297出师表两汉:诸葛亮先帝创业未半而中道崩殂,今天下三分,益州疲弊,此诚危急存亡之秋也。

伊利股份2010—2014年偿债能力分析

一、伊利股份与光明乳业同期对比财务分析

(一)偿债能力同期对比分析

1.短期偿债能力分析

短期偿债能力是指企业流动资产对流动负债及时足额偿还的保证程度,是衡量企业当期财务能力,特别是流动资产变现能力的重要标志[2]。

短期偿债能力主要是通过计算流动比率、速动比率和现金比率等指标来考察企业偿还短期债务的能力和水平。

(1)流动比率。

它表示每一元的流动负债,有多少流动资产作为偿还的保证,反映企业用可在短期内变成现金的流动资产偿还到期的流动负债的能力。

一般来说,流动比率为2:1是比较合适的,经计算:伊利股份2010-2014年流动比率为:0.74、0.68、0.54、1.06、1.12,2010-2013年逐年下降,主要是受2012年汞超标事件的影响。

但2013-2014年,该指标有明显提升,说明伊利股份的偿付能力明显增强。

经计算:光明乳业2010-2014年流动比率为:1.21、0.98、1.25、1.08、0.99,近五年来流动比率均稳定在1左右,而伊利股份的变动较大,且2010-2014年光明乳业的流动比率均高于伊利股份,相比此数据来看,光明乳业的短期偿付能力较强,企业所面临的短期流动性风险较小,债券越有保障,借出的资金越安全,因此光明乳业具有一定的优势。

但根据光明乳业财报来看,我们发现其举债较为单一,且多为外资银行,这可能会导致一些偿债风险的发生[1]。

(2)速动比率。

它是用来衡量流动资产中速动资产变现偿付流动负债的能力。

一般认为,速动比率为1是安全标准,经计算:伊利股份2010-2014年速动比率为:0.49、0.42、0.28、0.82、0.85,光明乳业2010-2014年速动比率为:0.90、0.69、1.00、0.83、0.68,伊利股份与光明乳业速动比率波动较大,说明企业的资产流动性比较大,光明乳业在2012年时大幅度提高,说明企业的变现能力不断加强,使企业的支付能力得到保障。

而伊利股份在2010-2012年间,速动比率较低,在2013-2014年大幅升高至0.82,但从总体来看,伊利股份的速动比率近五年来均低于1,说明近五年来伊利股份的短期偿债风险较大,资金链十分地脆弱,这也反映了伊利股份当前规模扩张下的资金瓶颈问题[10]。

光明乳业的流动比率与速动比率均高于伊利股份,因此,可看出光明乳业的短期偿债能力高于伊利股份。

(3)现金比率。

它是指现金类资产对流动負债的比率,可以准确地反映企业的直接偿付能力,当企业面临支付工资或大宗进货日等需要大量资金时,这一

指标更能显示出其重要作用。

经计算:伊利股份2010-2014年现金比率为:0.33、0.31、0.17、0.53、0.76,光明乳业2010-2014年现金比率为:0.46、0.30、0.59、0.44、0.31。

2012年伊利股份的现金比率下降至0.17,但在2013年回升至0.53且逐渐升高,说明伊利股份2013-2014年可立即用于支付债务的现金类资产逐渐增多,且比光明乳业多。

2.长期偿债能力分析

长期偿债能力是指企业对债务的承担能力和对偿还债务的保障能力,它的强弱是反映企业财务安全和稳定程度的重要标志。

长期偿债能力主要通过计算资产负债率、利息保障倍数等指标,结合企业的盈利能力,来全面评价企业的长期偿债能力。

(1)资产负债率。

它是综合反映企业偿债能力的重要指标。

反映了在企业的总资产中有多少是通过举债取得的。

从企业的债权人的角度来讲,资产负债率是越低越好,这样企业的偿债能力就有保证。

一般认为,企业资产负债率适宜水平40%-60%,有利于风险与收益的平衡。

经计算:伊利股份2010-2014年资产负债率为:70.63%、68.36%、63.23%、50.38%、52.34%,光明乳业2010-2014年资产负债率为:55.03%、61.56%、52.62%、56.57%、59.64%。

伊利股份资产负债率在2010-2013年均呈现下降趋势,说明伊利股份的偿债能力逐年增强。

但光明乳业在近五年来偿债能力有减弱的趋势,尤其是在2011年,资产负债率增长至61.56%。

伊利股份与光明乳业的资产负债率均曝出在60%左右,变化幅度不大,说明两家企业的发展都较为稳健。

(2)产权比率。

它又称净资产收益率,是反映债务负担与偿债保证程度相对关系的指标。

一般认为,产权比率应该维持在70%-150%。

经计算:伊利股份2010-2014年产权比率为:240.47%、216.07%、171.94%、101.54%、109.84%,光明乳业2010-2014年产权比率为:122.37%、160.12%、111.07%、130.27%、147.77%。

伊利股份五年间产权比率逐年降低,且变化幅度较大,表明该公司财务结构的风险有所下降,股东权益对偿债风险的承担能力有所上升,对债务的保障程度增加,公司的长期偿债能力上升。

光明乳业产权比率在五年间都维持在110%-160%较为正常,也可看出该公司属于低风险、低报酬的财务结构,也说明了光明乳业的偿债能力要优于伊利股份。

(3)利息保障倍数。

它是指企业生产经营所获得的息税前利润与利息费用的比率。

该指标越大,说明企业偿还债务利息的能力越强。

经计算:伊利股份2010-2014年产权比率为:-40.22、-42.46、43.45、-91.48、31.90,光明乳業2010-2014年产权比率为:10.00、6.10、7.48、14.32、10.11。

伊利股份2010年、2011年和2013年利息保障倍数均为负数,财务费用为负数,说明企业的利息收入大于利息费用,即存款利息大于借款利息,由此也可看出,

这三年伊利股份对利息的保障能力较强。

光明乳业的利息偿付能力比伊利股份弱,一般认为,利息保障倍数至少要大于1,虽然光明乳业五年均高于标准,有足够的付息能力,但相比之下,伊利还是要略胜一筹。