农业税退出历史

- 格式:pdf

- 大小:248.31 KB

- 文档页数:2

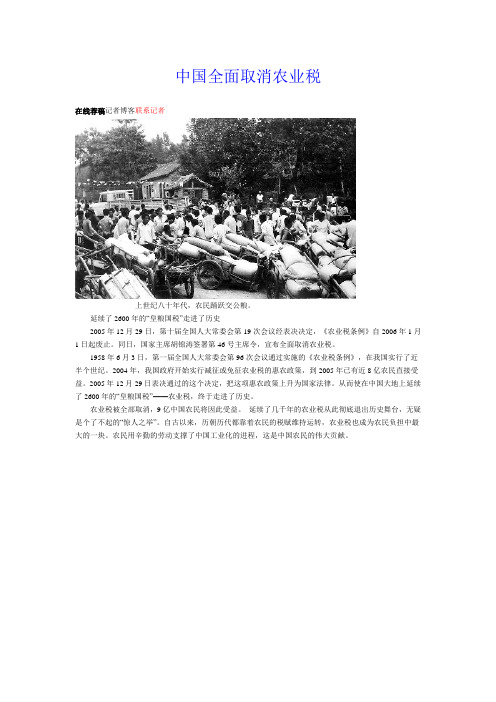

中国全面取消农业税

在线荐稿记者博客联系记者

上世纪八十年代,农民踊跃交公粮。

延续了2600年的“皇粮国税”走进了历史

2005年12月29日,第十届全国人大常委会第19次会议经表决决定,《农业税条例》自2006年1月1日起废止。

同日,国家主席胡锦涛签署第46号主席令,宣布全面取消农业税。

1958年6月3日,第一届全国人大常委会第96次会议通过实施的《农业税条例》,在我国实行了近半个世纪。

2004年,我国政府开始实行减征或免征农业税的惠农政策,到2005年已有近8亿农民直接受益。

2005年12月29日表决通过的这个决定,把这项惠农政策上升为国家法律。

从而使在中国大地上延续了2600年的“皇粮国税”——农业税,终于走进了历史。

农业税被全部取消,9亿中国农民将因此受益。

延续了几千年的农业税从此彻底退出历史舞台,无疑是个了不起的“惊人之举”。

自古以来,历朝历代都靠着农民的税赋维持运转,农业税也成为农民负担中最大的一块。

农民用辛勤的劳动支撑了中国工业化的进程,这是中国农民的伟大贡献。

2019.12上种地缴租、缴纳税收,自古以来被中国农民视为天经地义的事。

新中国成立后,农业在国民经济中仍然占有很大比重,农业税在很长一段时期成为国家经济发展的重要支撑。

随着时间的推移,当历史的车轮进入21世纪,农业税逐步被减免直至取消。

农业税的全面取消,在新中国历史上是一个重大事件,具有里程碑意义。

那么,农业税是如何设立起来的,又是如何被取消的呢?开征农业税农业税是国家对一切从事农业生产、有农业收入的单位和个人征收的一种税,俗称“公粮”。

它在我国具有悠久的历史。

据史料记载,农业税始于春秋时期鲁国的“初税亩”,到汉初形成制度。

自此之后,农业税在中国一直延续下来。

新中国成立后,为巩固新生的国家政权和推动我国社会主义工业化建设,我国基本上延续了历史上实行的农业税政策。

1956年起,我国生产关系发生了根本变化,中央开始起草新的农业税条例。

1958年6月3日,第一届全国人民代表大会常务委员会第96次会议通过《中华人民共和国农业税条例》,并颁布实施。

这是新中国成立后第一部全国统一的农业税税法。

取消前的农业税包括农业税、农业特产税和牧业税。

毫无疑问,农业税作为国家的重要税种,为我国建立完整的工业体系和国民经济体系发挥了重要的作用;在贯彻国家农村政策、正确处理国家与农民的分配关系、发展农业生产、保证国家掌握必要的粮源以及保证基层政权运转等方面发挥了重要的积极作用。

农民作为纳税人,为此作出了巨大的历史性贡献。

当然,为适应不同时期经济发展的需要,我国对农业税的制定和负担政策进行过调整和完善,总体原则是稳定税收负担、增产不增税。

随着工业经济及整个社会经济的发展,我国财政收入的结构发生了重大变化,农业税在财政收入中所占比例逐年下降。

1950年,农业税占当时财政收入的39%,可以说是财政的重要支柱。

到1979年,这一比例降至5.5%。

至2004年,我国农业税占各项税收的比例下降至1%。

这一变化充分说明,在我国经济快速发展的情况下,财政收入结构日趋合理化、现代化,这为后来减免农业税奠定了坚实的基础。

一、新中国成立以前农业税的发展(一)古代社会的农业税1.夏商周的“贡”“助”“彻”。

我国农业税的雏形是早期的贡赋制度,它产生于夏朝。

四千多年前的夏朝已经形成完整意义上的国家政权,农耕经济逐渐走向繁荣,自然孕育出税收体制。

夏朝的赋税采用“贡”法。

《尚书·夏书·禹贡》记载:“禹别九州,随山浚川,任土做贡”,即只要有土地,就需要缴纳贡额。

《孟子·滕文公篇》记载:“贡者数岁之中以为常”,即不论丰年、歉年,一统纳贡。

税额以若干年的平均数为标准,形式上是一种定额税。

商朝的赋税采用“助”法,闻名于世的是井田制。

《孟子·滕文公篇》记载:“方里而井,井九百亩,其中为公田,八家皆私百亩,同养公田,公事毕,然后敢治私事。

”商朝将田地划为九块,中间一块为公田,其余八块分给八家,八家在干完公田的农活后,才能耕种自己的田地。

公田所得上缴国家,私田所得归农户。

周朝时期的社会生产力较商朝有了较大的提高,农户耕种的收益增加,逐渐出现“私田收益大、助耕公田收益小”的现象,于是,周朝在赋税上将“助”法改为“彻”法。

《孟子·滕文公篇》中对周朝田赋缴纳方式的记载是“周人百亩而彻”,即共同耕种一百亩田地,需要向国家缴纳十亩的收获物。

这种征收方式是一种比例税,以亩为计征单位,十取其一。

2.初税亩、田租和租调制。

春秋时期是我国由奴隶社会转向封建社会的重要节点,牛和铁制生产工具的应用与普及极大地提高了农业生产力,土地耕种逐渐摆脱集体耕种模式,开始转向个人和家庭的耕种模式。

春秋时期最有代表性的田赋制度应属鲁国的初税亩。

在鲁国实行初税亩之前,沿用的仍是井田制,但随着生产力的提高,农户开垦出大量荒地,私田数量增加,而公田及上缴收获物不变,使其占国家财政收入的比重下降。

于是,鲁国开始实行改革,废除私田、公田制度,承认土地可以被私人所有,然后对所有土地按亩征收,税率为产量的10%。

初税亩奠定了君主专政制度的基础,标志着君主对国家赋税权力的集中控制,是我国历史上农业税税制的一次重要变革。

![农业税是谁取消的 [取消农业税后的思考]](https://img.taocdn.com/s1/m/41ae93ff7e21af45b207a884.png)

农业税是谁取消的 [取消农业税后的思考]2005年新年伊始,众多新闻媒体相继报道,全国22个省份相继宣布取消农业税,农民卸下肩头重负,这项延续了几千年专门对农民征收的税种退出历史舞台,这对全国九亿农民来说是天大的好事。

农业税取消了,农民得到了实惠,但是“三农”工作不能简单地认为不收税工作就减轻了,也不能简单地认为取消了农业税农民负担就减轻了。

解决“三农”问题是全党工作的重中之重,国家相关部门众多专家和学者也正在研讨取消农业税后的配套改革政策和措施。

目前“三农”工作存在许多问题,比如市场信息、实用技术缺乏,生产资料市场不稳定、坑农现象突出,农村普遍缺医少药、许多群众看不起病,农民还没有被纳入社会保障体系等等,需要做的事很多。

需要我们彻底摆脱“催粮罚款”的工作思路影响,做到尊重农民、服务农民。

五年免征农业税的目标即使实现了,那也只是“少取”,减负并不等于增收,还得想方设法开辟“多予”的渠道,给农民带来更多实惠。

农民盼望的不仅仅是不缴农业税,还有更多的收入、更好的学校、更方便的医院、更幸福的日子。

从现实情况来看,国家惠农政策仅仅在减免农业税上体现的尤为突出。

一个不容忽视的事实是,随着化肥等农业生产资料价格的普遍上涨,在一定程度上“吞噬”了种粮直接补贴、降低农业税等国家优惠政策给农民带来的实惠,影响了农民的种粮积极性。

农资涨价“掏走”免税实惠,多重因素影响农资价格涨落。

高含金量还要有高落实率,如何不让惠农政策打“折扣”,把“真金白银”交给农民,是2005新的一年中广大农民的真情期待。

农民收入,事关农村的繁荣稳定,事关国民经济全局,事关全面建设小康社会的宏伟目标能否如期实现。

把政策规定的应该给农民的一分一厘都交给农民,做好“加法”;把应向农民减收的一分一厘如数地放在农民口袋里,做好“减法”,以农民收入的增加,撬动农村市场,进而拉动国民经济发展,中国农村的发展就会迈入新天地。

具有历史重大意义的若干税收事件回顾通过对每一阶段的简要回顾, 我们可以总结出一些具有历史重大意义的税收事件。

第一, 1994年分税制体制建立。

中央和地方实行分税的财政体制是当今世界上许多国家在财政税收管理体制上所普遍采用的一种方法, 是一项成功的适合市场经济发展的国际惯例。

我国财政体制建国之初是一种连续实行了20年之久的原苏联的统收统支的中央集权体制模式; 1980年开始改行“分灶吃饭”的分权体制; 1988年后又改为多种形式的“大包干”财政体制和财税管理制度。

直到1994年, 我国对税制进行的改革, 才实现了真正的“质变”, 由行政性分权改为经济性分权, 这是我国税收工作的一个重要转折点。

这次改革借鉴了国际上的先进经验, 结合了我国国情, 建立了分税制的基本框架, 既调动了中央政府和地方政府的积极性, 更是大大提高了中央政府的财政收入, 有利于中央政府进行宏观管理, 加速了我国经济建设。

1994年的分税制改革是建国以来财政管理体制的一个重大进步, 是计划经济向市场经济转型的重大突破。

第二, 2006年废止农业税。

在农业与工业、农村与城市差距逐步扩大、“三农”问题已经明显制约着中国经济和社会发展的严峻形势下, 经过几年的试点改革后, 2005年12月29日下午, 十届全国人大常委会第十九次会议经表决决定, 一届全国人大常委会第九十六次会议于1958年6月3日通过的《中华人民共和国农业税条例》自2006年1月1日起废止这一伟大壮举标志着在中国延续两千多年的农业税正式走入历史, “皇粮国税”寿终正寝, 工业反哺农业的历史即将到来。

第三, 2008年统一企业所得税。

本着国民待遇原则, 我们在税收政策上, 要适当“优待客人”, 但同时不能过分“克己”。

“二税合一”的实现, 标志着从1994年的内外资企业所得税率的“双轨制”就此终结, 原来内外资分别为33$%的企业所得税率正式统一为25%。

内外资企业“异税成为历史, 实现了内外资企业的“国民待遇”, 此次取消对外商投资企业和外国企业的事实上的税收优惠政策, 也可以充分向世人宣誓: 我国的经济发展环境已经得到很好的改善我国吸引外资已经可以不依赖牺牲经济利益, 而是更加依赖于良好的国际信誉、投资环境和发展空间等“梧桐树”引得“金凤凰”。

农业税是国家向一切从事农业生产并有农业收入的单位和个人征收的一种税收,是国家财政收入的一部分。

在我国,征收农业税由来已久,俗称“皇粮国税”,但随着当今国际经济形势的发展变化,以及我国收入群体差异的实际情况,可以将取消农业税作为在农村工作中的一种有益尝试。

2005年3月14日上午,十届全国人大四次会议表决通过了国务院总理温家宝作的政府工作报告。

报告庄严宣布,今年在全国彻底取消农业税,标志着在我国已实行了长达2600年的这个古老税种从此退出历史舞台。

2005年12月29日,十届全国人大常委会第十九次会议通过了从2006年1月1日起废止农业税条例的决定草案,延续数千年的农业税终于走进了历史博物馆。

这是一个历史的分水岭。

从此,中国农民彻底告别“皇粮国税”。

农业税的由来及演变学界研究表明,作为一种在农村征收、来源于农业并由农民直接承担的税赋,农业税在中国古代社会经历了几次大的调整和变化。

但无论形式怎么改、名称怎么变,“皇粮国税”一直是农民天经地义必须缴纳的。

史料记载,农业税始于春秋时期鲁国的“初税亩”,到汉初形成制度。

唐朝初年,实行了“租庸调”法。

安史之乱后,杨炎提出了两税法,包括“量出为入”、“户无主客,以现居为簿”等内容。

“凡百役之费,一钱之敛,先度其数而赋予人,量出以制入。

”杨炎这一“量出为入”的财政原则,可以说是当时一大创举。

但是,财政支出总量当时难以把握,所以减轻农民负担问题还是没有解决。

到了宋朝,王安石变法调整了不合理的宋代徭役征调制,规定当役人户可以出钱代役,由政府另雇人。

此法将徭役转化为税收,是税收制度的进步。

明朝后期,张居正提出了“一条鞭法”,把明朝前期繁重的赋税徭役合并折银征收,同时以州县为单位计算田数和人丁,按田亩征收。

“一条鞭法”是中国赋税史上的一次重要转折,使赋税制度趋于简化,一定程度上缓解了土地兼并的速度,同时增加了国家的收入。

可是,它同样不能从根本上减轻农民负担。

明末,人民的负担更重了。

农业税具体是什么时候取消的?取消的真正原因你知道吗?零几年的时候,在农村从事农业生产需要每年征收一次税,在小编老家那边被称为“公粮”。

不过随着社会的进步与发展,后期就取消了征收农业税。

那农业税具体是什么时候取消的?取消的真正原因你知道吗?一、农业税具体是什么时候取消的?农业税是2006年1月1日起正式取消的。

取消农业税标志着中国进入改革开放转型新时期,不仅减少了农民的负担,让农民从事农业生产更有积极性,体现了现代税收公平性。

当时农业税征收依据如下:1.按常年产量计算农业税计税产量,不是实际产量,是中国农业税的重要特点之一,也是农业税行之有效的征收方法。

2.按产品收入计算是农林牧产品的计税依据,对列举的农林牧产品,按产品的收入计算确定农业收入。

3.计算标准种植粮食作物的收入,按照粮食作物的常年产量计算;种植薯类作物的收入,按照同等土地种植粮食作物的常年产量计算;种植棉花、麻类、烟叶、油料和糖料作物的收入,参照种植粮食作物的常年产量计算;园艺作物的收入、其他经济作物的收入和经国务院规定或者批准征收农业税的其他收入,由省、自治区、直辖市人民委员会规定计算标准。

二、农业税取消的真正原因1.原因一2006年,我国经过20多年的快速发展,当时,农业税在全国税收中的占比是最小的,取消农业税也不会对国家运行造成影响。

2.原因二几千年来,农业税一直是国家税收的主要来源之一,到了现代社会,工商业取代农业税收的主要来源。

政府也不再需要从农业中收取大量税收来支持国家运行。

3.原因三农业是一个国家的根本基石,“无工不富,无农不稳”,从事农业生产虽然很难赚钱,但农业能稳定国家和社会。

不论在任何国家,任何体制下,农业始终是弱势产业,当一个国家有能力减轻农业负担,甚至给予农户补贴时,这也体现了这个国家在慢慢强大起来。

4.原因四我国人口绝大多数都在农村从事农业生产,要想减小城乡差距,实现共同富裕,就要减少社会矛盾,就要让农民群体富裕起来。

中国农村税费改革的回顾与评价引言农村税费改革是中国改革开放以来的重要一环,在过去几十年中对农村经济的发展和农民生活产生了深远的影响。

本文将回顾和评价中国农村税费改革的过程和效果,探讨其中的亮点和问题,并提出对未来改革的思考。

农村税费改革的过程阶段一:属地税费体系改革(1984年-1993年)中国农村税费改革起始于上世纪80年代中期。

在这一阶段,农村税收主要由地方政府征收,包括农业税、特产税、土地使用税等。

改革的主要目标是解决农民背负过重的税费负担问题,提高农民的收入水平。

1984年,中国政府开始试点取消农业税。

此后相继取消特产税、农村动土税等税种,减轻了农民的税负。

此外,政府还推动了土地承包制度的改革,明确了农民对土地的承包期限和权益保护,进一步增加了农民的收入来源。

阶段二:税费体系改革(1994年-2005年)进入上世纪90年代,中国农村税费改革进入第二阶段,重点是进一步改革农村税费体系。

在这一阶段,中国政府开始推行“减租减息、减税让利、扩大农村投资”的方针,进一步优化农村税费体系,提高农民的政策性收入。

1994年,农业税改革全面推进,农村税费体系进一步简化,减轻了农民的税负。

此外,政府还推出了一系列扶农和农村发展政策,包括增加农村基础设施投资、对农村贫困地区提供资金补贴等,为农民创造了更多的收入机会。

阶段三:财税体制改革(2006年-至今)21世纪初,中国农村税费改革进入第三阶段,即财税体制改革阶段。

这一阶段的改革主要是在整体的财税体制改革中,进一步深化农村税费制度的改革,实现城乡一体化发展。

2006年,中国政府开始实施新的财政体制改革,取消了农业税、农村动土税等农村税种。

同时,政府推出了农业转移人口市民化政策,为农民进城务工提供了更多的机会。

农村税费改革的效果评价正面影响农村税费改革在中国农村经济和农民生活中取得了很多积极成果。

1.解决了农民背负过重税费负担的问题,减轻了农民的负担。

农民的可支配收入得到了提高,有利于促进农村消费和经济发展。