[3007]半水煤气(实际)成本表

- 格式:xls

- 大小:22.50 KB

- 文档页数:2

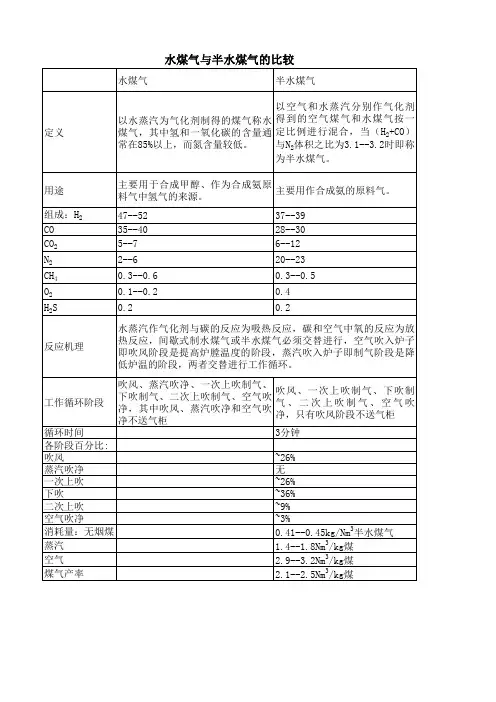

水煤气是水蒸气通过炽热的焦炭而生成的气体,主要成份是一氧化碳,氢气,燃烧后排放水和二氧化碳,有微量CO、HC和NOX。

燃烧速度是汽油的7.5倍,抗爆性好,据国外研究和专利的报导压缩比可达12.5。

热效率提高20-40%、功率提高15%、燃耗降低30%,尾气净化近欧IV标准,还可用微量的铂催化剂净化。

比醇、醚简化制造和减少设备,成本和投资更低。

压缩或液化与氢气相近,但不用脱除CO,建站投资较低。

还可用减少的成本和投资部分补偿压缩(制醇醚也要压缩)或液化的投资和成本。

有毒,工业上用作燃料,又是化工原料。

将水蒸气通过炽热的煤层可制得较洁净的水煤气(主要成分是CO和H2),现象为火焰腾起更高,而且变为淡蓝色(氢气和CO燃烧的颜色)。

化学方程式为C+H2O===(△)CO+H2。

这就是湿煤比干煤燃烧更旺的原因。

煤气厂常在家用水煤气中特意掺入少量难闻气味的气体,目的是CO和H2为无色无味气体,当煤气泄漏时能闻到及时发现。

甲烷和水也可制水煤气化学方程式为CH4+H2O===CO+3H2环保型水煤气发生炉另:一种低热值煤气。

由蒸汽与灼热的无烟煤或焦炭作用而得。

主要成分为氢气和一氧化碳,也含有少量二氧化碳、氮气和甲烷等组分;各组分的含量取决于所用原料及气化条件。

主要用作合成氨、合成液体燃料等的原料,或作为工业燃料气的补充来源。

工业上,水煤气的生产一般采用间歇周期式固定床生产技术。

炉子结构采用UGI气化炉的型式。

在气化炉中,碳与蒸汽主要发生如下的水煤气反应:C+H2O===(高温)CO+H2C+2H2O===(高温)CO2+2H2以上反应均为吸热反应,因此必须向气化炉内供热。

通常,先送空气入炉,烧掉部分燃料,将热量蓄存在燃料层和蓄热室里,然后将蒸汽通入灼热的燃料层进行反应。

由于反应吸热,燃料层及蓄热室温度下降至一定温度时,又重新送空气入炉升温,如此循环。

当目的是生产燃料气时,为了提高煤气热值,有时提高出炉煤气温度,借以向热煤气中喷入油类,使油类裂解,即得所谓增热水煤气。

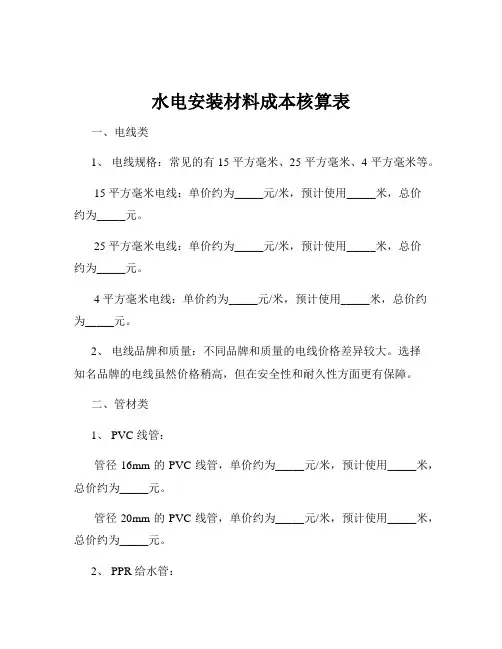

水电安装材料成本核算表一、电线类1、电线规格:常见的有 15 平方毫米、25 平方毫米、4 平方毫米等。

15 平方毫米电线:单价约为_____元/米,预计使用_____米,总价约为_____元。

25 平方毫米电线:单价约为_____元/米,预计使用_____米,总价约为_____元。

4 平方毫米电线:单价约为_____元/米,预计使用_____米,总价约为_____元。

2、电线品牌和质量:不同品牌和质量的电线价格差异较大。

选择知名品牌的电线虽然价格稍高,但在安全性和耐久性方面更有保障。

二、管材类1、 PVC 线管:管径 16mm 的 PVC 线管,单价约为_____元/米,预计使用_____米,总价约为_____元。

管径 20mm 的 PVC 线管,单价约为_____元/米,预计使用_____米,总价约为_____元。

2、 PPR 给水管:管径 20mm 的 PPR 给水管,单价约为_____元/米,预计使用_____米,总价约为_____元。

管径 25mm 的 PPR 给水管,单价约为_____元/米,预计使用_____米,总价约为_____元。

3、管材配件:如弯头、三通、直接头等,根据实际使用数量计算,单价约为_____元/个。

三、开关插座类1、开关:单控开关,单价约为_____元/个,预计使用_____个,总价约为_____元。

双控开关,单价约为_____元/个,预计使用_____个,总价约为_____元。

2、插座:五孔插座,单价约为_____元/个,预计使用_____个,总价约为_____元。

三孔插座,单价约为_____元/个,预计使用_____个,总价约为_____元。

四、灯具类1、吸顶灯:单价约为_____元/个,预计使用_____个,总价约为_____元。

2、吊灯:单价约为_____元/个,预计使用_____个,总价约为_____元。

3、筒灯:单价约为_____元/个,预计使用_____个,总价约为_____元。

发生炉煤气成本计算一、基础数据取我厂2010年11月运行时煤气站相关分析数据如下:煤气2010年11月平均成分见表一:表一:型煤2010年11月平均数据:固定碳含量65.31%、灰分23.75%。

灰渣残炭2010年11月平均含量4.82%。

煤气平均小时产量平均按4500m3计算,年运行时间300天;二、电耗成本我厂煤气发生炉装机容量为369.9KW,实际运行电耗为225.2KW/h,按目前电价0.54元/度计算,得出每小时电耗:225.2×0.54=121.6元所以每立方煤气耗电成本为:121.6÷4500=0.027元三、型煤成本1、每立方煤气需要的碳量(1)煤气中CO含量27.15%,标准状态下CO密度为1.25g/L,所以每立方煤气中CO的重量339.37g。

由2C+O2=2CO得出生成339.37gCO需要的碳量为145.44 g;(2)煤气中CO2含量5.30%,标准状态下CO2密度为1.977g/L,所以每立方煤气中CO2的重量104.78g。

由C+O2=CO2得出生成104.78gCO需要的碳量为28.58 g;(3)煤气中CH4含量2.13%,标准状态下CH4密度为0.717g/L,所以每立方煤气中CH4的重量15.27g。

由C→CH4得出:生成15.27 g CH4需要的碳量为10.11g;忽略其它碳氢化合物的生成,得出每立方煤气需要的碳量为:145.44+28.58+10.11=184.13g2、型煤中参与反应的碳含量由灰渣残炭4.82%、型煤灰分含量23.75%,得出型煤中未参与反应的碳含量为:[0.2375÷(1-0.0482)]×0.0482=1.2%所以型煤中参与反应的碳含量为65.31%-1.2%=64.11%。

3、每立方煤气的型煤成本由1、2中数据得出,每立方煤气需要型煤重量为:184.13÷0.6411=287.21 g。

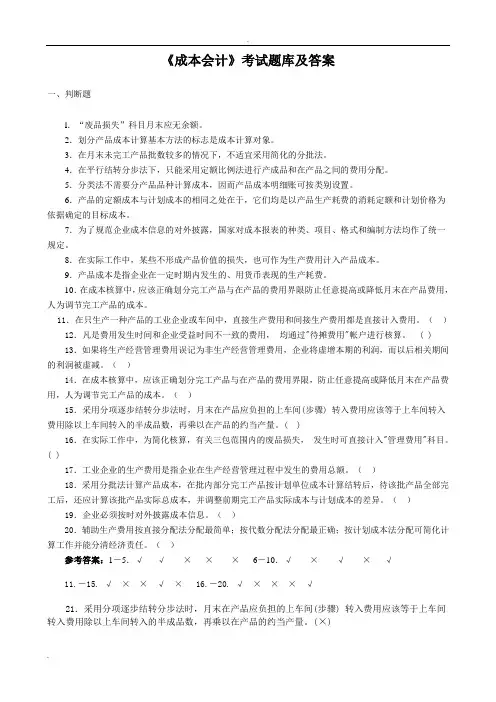

《成本会计》考试题库及答案一、判断题l.“废品损失”科目月末应无余额。

2.划分产品成本计算基本方法的标志是成本计算对象。

3.在月末未完工产品批数较多的情况下,不适宜采用简化的分批法。

4.在平行结转分步法下,只能采用定额比例法进行产成品和在产品之间的费用分配。

5.分类法不需要分产品品种计算成本,因而产品成本明细账可按类别设置。

6.产品的定额成本与计划成本的相同之处在于,它们均是以产品生产耗费的消耗定额和计划价格为依据确定的目标成本。

7.为了规范企业成本信息的对外披露,国家对成本报表的种类、项目、格式和编制方法均作了统一规定。

8.在实际工作中,某些不形成产品价值的损失,也可作为生产费用计入产品成本。

9.产品成本是指企业在一定时期内发生的、用货币表现的生产耗费。

10.在成本核算中,应该正确划分完工产品与在产品的费用界限防止任意提高或降低月末在产品费用,人为调节完工产品的成本。

11.在只生产一种产品的工业企业或车间中,直接生产费用和间接生产费用都是直接计入费用。

()12.凡是费用发生时间和企业受益时间不一致的费用,•均通过"待摊费用"帐户进行核算。

( ) 13.如果将生产经营管理费用误记为非生产经营管理费用,企业将虚增本期的利润,而以后相关期间的利润被虚减。

()14.在成本核算中,应该正确划分完工产品与在产品的费用界限,防止任意提高或降低月末在产品费用,人为调节完工产品的成本。

()15.采用分项逐步结转分步法时,月末在产品应负担的上车间(步骤)•转入费用应该等于上车间转入费用除以上车间转入的半成品数,再乘以在产品的约当产量。

( )16.在实际工作中,为简化核算,有关三包范围内的废品损失,•发生时可直接计入"管理费用"科目。

( )17.工业企业的生产费用是指企业在生产经营管理过程中发生的费用总额。

()18.采用分批法计算产品成本,在批内部分完工产品按计划单位成本计算结转后,待该批产品全部完工后,还应计算该批产品实际总成本,并调整前期完工产品实际成本与计划成本的差异。

企业危险化学品最大储量的计算在安全监管、安全审查、安全评价、应急救援预案、危险化学品重大危险源辨识中都涉及到物质(危险化学品)的最大储量。

而物质(危险化学品)的最大储量往往出现一些经不起推敲的数据。

这些数据有的是业主自己提供的,有的是中介机构填写的。

由此直接影响到企业的危险性分析以及发生事故的后果。

如何正确地核准、计算物质(危险化学品)的最大储量是摆在安全管理人员、安全评价师面前的现实问题。

笔者学习法规、标准,依据现有的标准,提出各种储存环境下如何按现有的工艺数据、设施、设备的尺寸来计算物质(危险化学品)的最大储量的计算方法。

供参考、探讨。

物质(危险化学品)的最大储量是否应理解为储存设施中物料的最大储量,此储量与物料储存方式、物料的年产量、物料的年消耗量都有关。

一般常见的储存方式有;罐区储存、钢瓶库储存、桶装(袋装)库存、散装储存库、堆场(堆装)库存。

由此笔者逐一分析如下:1.罐区、气柜储存物料最大储存量计算1.1已知储罐尺寸的最大储存量计算:储罐最大储存量=储罐有效体积×液体比重×装量系数储罐有效体积是可以很容易地计算的。

液体比重是可以在MSDS中查获的。

装量系数可按有关“标准”查得的。

此装量系数在那些具体的“标准”中体现呢,且看下述分析;《SH/T3007-2007石油化工储运系统罐区设计规范》第4.1.3条规定储罐的液位是按设备的结构(泡沫管开孔下缘到罐顶的高度、10-15分钟储罐最大进液量折算高度等)。

从而储罐有效体积也将与设备厂的结构有关了。

除了业主的专门技术人员是较难看到设备厂的详细图纸。

难以掌握液位,不方便算出体积、储量。

而在老规范“SH3007-1999石油化工储运系统罐区设计规范”对储罐物料的装量系数有一系列的具体规定。

由此储罐的最大储量比较容易计算。

有很强的可操作性。

《SH3007-1999石油化工储运系统罐区设计规范》2.1.5 储罐的装量系数应符合下列规定:1)固定顶罐和内浮顶罐。

天然气换算表(最全版)一、天然气介绍天然气是指埋藏在地下的可燃气体,主要成分为甲烷(CH4)。

天然气形式主要有四种:气田气由气井采出的可燃气体称为纯天然气或气田气。

它的主要成分是甲烷(CH4),约占90%以上,此外还含有少量的乙烷(C2H6),丙烷(C3H8),硫化氢(H2S),一氧化碳(CO),二氧化碳(CO2)等,热值约为 38MJ/Nm3。

凝析气田气凝析气田气是指在开采过程中有较多C5及C5以上的石油轻烃馏分可凝析出来,但是没有较重的原油同时采出的天然气。

其主要成分除含有大量的甲烷(CH4)外,还含有2%-5%的C5及C5以上碳氢化合物,热值约46MJ/Nm3。

石油伴生气石油伴生气是指在开采过程中与液体石油一起开采出来的天然气,是采油时的副产品。

它的主要成分也是甲烷,约占70%-80%左右,还含有一些其它烷烃类,以及CO2,H2,N2等。

热值约为42MJ/Nm3。

煤矿矿井气煤矿矿井气是指从井下煤层中抽出的煤矿矿井气,是采煤的副产品。

实际上它是煤层气与空气的混合气。

其主要成分是甲烷(CH4)和氮气(N2),此外还含有O2和CO等。

值得注意的是,矿井气只有当CH4含量在40%以上才能作为燃气供应,CH4体积组分在40%—50%时,矿井气热值约为17MJ/Nm3。

另外,天然气除了常规的气态形式存在于管道当中外,还可以经过加工,变成LNG和CNG。

LNG当天然气在大气压下,冷却至约-162℃时,天然气由气态转变成液态,称为液化天然气(Liquefied Natural Gas,缩写为LNG)。

LNG无色.无味.无毒且无腐蚀性,天然气液化是一个低温过程,在温度不超过临界温度(-82摄氏度),对气体进行加压0.1MPa以上,液化后其体积约为同量气态天然气体积的1/600,LNG的重量仅为同体积水的45%左右,热值为52MMBtu/t,(百万英热单位/吨)(.52×108cal)。

CNG压缩天然气(Compressed Natural Gas,简称CNG)是天然气加压(超过3,600磅/平方英寸)到20-25MPa,再经过高压深度脱水并以气态储存在容器中。

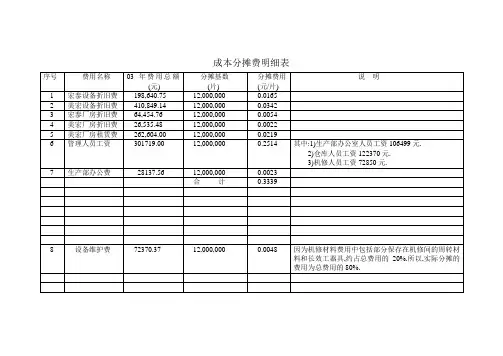

《成本管理》题库(计算题)(部分)参考答案1、某基本生产车间生产甲、乙、丙三种产品,共计生产工时25000小时,其中:甲产品5000小时,乙产品10000小时,丙产品10000小时。

本月发生各种间接费用如下:(1)以银行存款支付劳动保护费2400元;(2)车间管理人员工资3000元;(3)按车间管理人员工资的14%提取福利费;(4)车间消耗材料2000元;(5)车间固定资产折旧费1800元;(6)预提修理费800元;(7)本月摊销保险费600元;(8)辅助生产成本(修理、运输费)转入1400元;(9)以银行存款支付办公费、水电费、邮电费及其他支出等共计1880元。

要求:根据上述资料编制制造费用发生和分配的会计分录。

(“基本生产成本”列明细帐)答:(1)借:制造费用 2400 (2)借:制造费用 3000贷:银行存款 2400 贷:应付工资 3000(3)借:制造费用 420 (4)借:制造费用 2000贷:应付福利费 420 贷:原材料 2000(5)借:制造费用 1800 (6)借:制造费用 800贷:累计折旧 1800 贷:预提费用 800(7)借:制造费用 600 (8)借:制造费用 1400贷:待摊费用 600 贷:辅助生产成本 1400(9)借:制造费用 1880贷:银行存款 1880本月制造费用合计=2400+3000+420+2000+1800+800+600+1400+1880=14300 制造费用分配率=14300/(5000+10000+10000)=0.572甲产品应负担的制造费用=5000*0.572=2860乙产品应负担的制造费用=10000*0.572=5720丙产品应负担的制造费用=10000*0.572=5720借:基本生产成本—甲产品 2860—乙产品 5720—丙产品 5720贷:制造费用 143002、某企业生产A、B两种产品,共同耗用燃料费用,其实际成本为29000元。

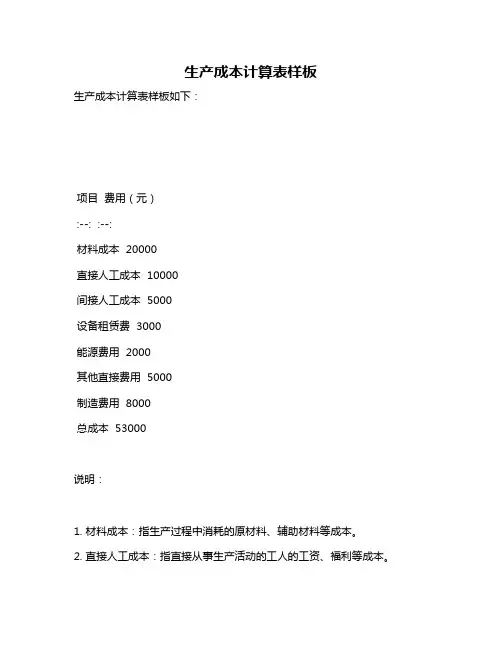

生产成本计算表样板

生产成本计算表样板如下:

项目费用(元)

:--: :--:

材料成本 20000

直接人工成本 10000

间接人工成本 5000

设备租赁费 3000

能源费用 2000

其他直接费用 5000

制造费用 8000

总成本 53000

说明:

1. 材料成本:指生产过程中消耗的原材料、辅助材料等成本。

2. 直接人工成本:指直接从事生产活动的工人的工资、福利等成本。

3. 间接人工成本:指间接参与生产活动的工人、管理人员等的工资、福利等成本。

4. 设备租赁费:指租赁生产设备所产生的费用。

5. 能源费用:指生产过程中消耗的水、电、气、热等能源费用。

6. 其他直接费用:指除上述费用外的其他直接与生产相关的费用。

7. 制造费用:指间接参与生产活动的费用,如维修费、折旧费等。

8. 总成本:指生产某产品的总成本,包括上述各项费用。

一、已知条件及计算基准CO CO 2H 2N 2O 2CH 4Ar 合计0.270.1050.3910.210.0040.0201Na 2CO 3NaHCO 3栲胶Na 2VO 352511脱硫塔进口:3.00g/Nm3 出口:0.10g/Nm34、脱硫塔进口压力:0.04MPa 出口压力;0.038MPa 5、脱硫塔进口温度:35.00℃ 出口温度:35.00℃6、当地大气压:100.00kPa 7、脱硫液密度:1050 液体粘度μ:0.8mPa.S 8、填料特性填料比表面积α:114m2/m3 填料孔隙率ε:0.927%9、Ci-喷射器抽吸系数2.4m3/m3 Ai-吹风强度)70m3/(h.m2 溶液停留时间:15分种 每个喷射器通液量,取40m3/h 喷嘴处液体流速18-25m/s,取20m/s 10、查表,35℃时水的饱和蒸汽压:5.62kPa 0.14kg/m312、计算基准:以1吨氨为计算基准设备能力计算基准:10.000t氨/h半水煤气脱硫工艺计算1、 脱硫塔进口半水煤气组成 体积%2、脱硫液组成 g/l3、半水煤气H 2Skg/m311、溶液硫容量二、计算1、公司半水煤气消耗:根据半水煤气中CO2含量核算半水煤气消耗(包括再生气回收部分) 查《小合成氨厂工艺技术和和设计手册》,半水煤气组成和吨氨耗气量CO CO 2H 2N 2O 2CH 4Ar 合计0.2940.0810.3930.2150.0040.01301 吨氨耗半水煤气量3373.80Nm3/t氨 公司半水煤气消耗:3506.51Nm3/t氨35065.06Nm3/h2、脱硫塔进口工况煤气流量计算:1)工况煤气流量(干气):V 1=V 0*(P 0/P 1)*(T 1/T 0)28633.3847m3/h2)工况煤气饱和水蒸汽量:查表:35℃时水的饱和蒸汽压: 5.62kPa1197.50m3/h3)工况煤气流量(湿气):29830.88m3/h3、工况湿煤气密度、质量流量1)湿煤气组成(体积%)CO CO 2H 2N 2O 2CH 4H2O 合计0.2590.1010.3750.2020.0040.0190.04012)平均分子量:19.283)工况湿煤气密度:根据密度ρg=PM/(RT) (kg/m 3)式中:P---压力,kPa; T---温度,K 8.31M---分子量; R---常数,8.314工况湿煤气密度: 1.05kg/m34)工况湿煤气质量流量:31438.661kg/h101.688680.14kg/m3726.347713 饱和水蒸气量:4、H 2S脱除量G 1kg/h5、溶液硫容量 溶液循环量m3/h液气比:20.71L/Nm31050kg/m3762665.099 kg/h7、操作气速、脱硫塔直径计算1)泛点计算(根据Bain-Hougen关联式) 关联式 lg(((W 02)/g)*(α/ε3)*(ρG /ρL )*μ0.18)=A-1.75*(L/G)1/4*(ρG /ρL )1/8式中:常数A---取0.10.10 气体密度ρG (kg/m3)1.05389649 填料比表面积α:m 2/m 3114 填料孔隙率ε:%0.927 液体粘度μ:mPa.S 0.8(L/G)1/4*(ρG /ρL )1/80.93630758lg(((W 02)/g)*(α/ε3)*(ρG /ρL )*μ0.18)=-1.54((W 02)/g)*(α/ε3)*(ρG /ρL )*μ0.18)=0.02893755 液泛速度W 0=1.43411409 m/s 0.71705704 m/s D=3.83680839m 取3.8m 4)实际操作气速m/s0.731m/s 1)传质系数计算 KG=Aw 1.3Na 0.1B -0.01 kg/(m2.h.atm)式中:W---吸收塔操作气速m/s0.73101575 A---经验数2020 Na---溶液中Na 2CO 3含量 g/l5.00 B---吸收过程液气比20.71L/m3 传质系数 KG=15.1659302kg/(m2.h.atm)2)吸收过程平均推动力△Pm计算△Pm=((p 1-p *1)-(p 2-p *2))/ln((p 1-p *1)/(p 2-p *2))p 1=(P 1C 1*22.4)/(M H2S *1000)6、液体密度ρ液体质量流量L2)操作气速W 1=0.5W 0 m/s 3)脱硫塔直径D=(G/(0.785*W 1*3600)1/28、填料高度计算p2=(P2C2*22.4)/(M H2S*1000)式中:P1---进口压力,atm 1.382P2---出口压力,atm 1.362C1---进口H2S浓度,g/m3 3.000C2---出口H2S浓度,g/m30.100p1---进口H2S分压,atm0.0027p2---出口H2S分压,atm0.0001p*1---进口H2S平衡分压,atm0.00很低 p*2---出口H2S平衡分压,atm0.00很低 平均推动力△Pm0.000773)所需传质面积计算Fp=G1/(K G△Pm) m28671.57m24)填料高度计算H P=F P/(0.785D2α) m 6.71m 9、再生槽直径计算1)LT-溶液循环量m3/h726.347713Ci-喷射器抽吸系数2.4m3/m3 2.4GA空气量m3/h GA=LT*Ci1743.23451Ai-吹风强度取70m3/(h.m2)702)再生槽直径D1=(GA/(0.785*Ai))1/2 m 5.63240739取 5.6m 3)再生槽扩大部分直径D2=D1+0.46m 10、再生槽容积、高度计算1) 溶液停留时间取15分种15mLT-溶液循环量m3/h726.347713LT-溶液循环量m3/min12.112) 再生槽容积181.586928m3 3)溶液有效高度 m7.384)喷射器尾管出口至再生槽底高度m 取0.55)贫液出口至扩大部分顶部高度m 取 2.56)再生槽总高度m10.4m 11、喷射器计算1)喷嘴计算每个喷射器流量m3/h40m3/h 喷射器个数18.159个取18.000个 喷嘴处液体流速一般18-25m/s,取20.000m/s 喷嘴孔径m0.027m取0.027m溶液入口流速一般2-2.5m/s,取 2.200m/s 溶液入口直径m0.08021075m取0.080m喷嘴入口收缩段长度L 5m式中α1---喷嘴入口收缩角,取14º0.2443461L5=0.22m喷嘴喉管长度L0,,m 取0.003m喷嘴总长度L1,m0.223m 2)混合管计算吸入空气量+液体量=137.20m3/h 混合管流一般速10-16m/s取10.00m/s 混合管直径d m,m0.069677m取0.08m混合管长度L3,m10d m0.69676995取0.80m 3)吸气室计算空气入口管流速取 3.50m/s 空气入口管直径0.099m取0.1m吸气室空气流速一般1-1.3m/s,取 1.00m/s 吸气室直径0.19m取0.2m吸气室高度m, L 1=0.323m取0.33m 吸气室收缩角一般30°-45°,取0.52359878吸气室收缩段长度m,L20.22392305m取0.234)尾管直径计算尾管中流体流速一般3-6m/s,取 4.00m/s 尾管直径0.110m取0.125m5)扩散管扩散角一般7-15°取0.12扩散管长度m,L40.36787175m取0.37m。

第三章:投资及成本

3.1投资及占地

注:不含土地及土建

3.2生产成本

焦炉煤气生产天然气生产成本见下表

第四章经济效益分析

4.1计算依据:天然气价格:6000元/吨;焦炉煤气价格:0.6元/Nm3 4.2天然气每吨这算成体积为:1400Nm3/t,

即每方天然气价格:6000/1400=4.29元/Nm3

4.3每方天然气消耗煤气约2.5Nm3,

即每方焦炉煤气价值:4.29/2.5=1.71元/Nm3

天然气生产成本:1.035+2.5×单价

每立方焦炉煤气价值:(4.29-1.035)/2.5=1.302元

4.4生产规模:每小时处理焦炉煤气:20000Nm3/h,可以生产天然气8000Nm3/h,年生产时间按:8000小时

4.5经济效益:

8000×20000×(1.302-0.6)=11232万元/年(含税)

其中利润:9572万元

4.6投资回收期:1.8/9572=1.88年

建设期按10-12个月。

压缩机岗位试题库一、选择填空题1、气体的压力是大量气体分子在(无规则运动)中对容器壁不断碰撞的结果。

2、气体压缩循环包括四个基本过程是(膨胀)(吸气)、( 压缩)、(排气)。

3、选择压缩机润滑油几项最重要指标有( 粘度)、(闪点)、(凝固点)、(酸值)和(化学稳定性)。

4、压缩气体的过程有(等温压缩过程)、(绝热压缩过程)和(多变压缩过程)三种。

5、影响压缩机生产能力提高的因素主要有(余隙)、(泄漏损失)、(吸入气阀的阻力)、(吸入气体温度)。

6、气阀是由(阀座)、(升高限制器)、(阀片)、(弹簧)组成。

7、压缩机气缸的润滑方法一般有(飞溅法)、(强制润滑法)二种。

8、压缩机运动机构的润滑方法一般有(飞溅法)、(压力润滑法)。

9、压缩比的分配原则应按照(最省功)的原则进行。

10、传热的三种基本方式是( BCD ).A、传热B、对流C、辐射、D、传导11. 压缩比过大的缺点(ABCD)A、排气温度高B、吸气效率低C、功率消耗大D、加速了各运动部件的磨损12、在三种不同压缩过程中,压缩机所消耗功率最小的过程是(B )。

A、绝热压缩过程B、等温压缩过程C、多变压缩过程13 气体在缸内压缩,随着压力的升高,气体温度(B )。

A、降低B、升高C、不变D、稍有变化14、压缩机的传动机构是指活塞、连杆、曲轴和(A )等。

A、联轴器B、电动机C、气阀D、活塞环15、活塞环中气环的作用是(D )。

A、吸油B、刮油C、液压油D、密封16、容积式压缩机是靠改变工作腔的(A)吸入一定量气体将其压缩。

A、容积B、面积C、位置17、活塞式压缩机级数的确定,是根据每一级(D)来确定的。

A.吸气量B.排气量C.吸气温度D.排气温度18、压缩机按工作原理分为(容积式)、(速度式)两大类。

19、容积式压缩机按其压缩部件的运动特点分为(往复式)和(回转式)两种形式。

20、往复压缩机的理论循环由(吸入)、(压缩)和(排出)三个过程构成。

做账实操-煤气公司的生产成本核算一、直接材料成本1. 煤气采购成本:煤气公司通常从上游供应商采购煤气作为主要原材料。

采购成本包括购买价格、运输费用等。

例如,采购10000 立方米煤气,单价为2 元/立方米,运输费用为1000 元,则直接材料成本为(10000×2 + 1000)= 21000 元。

二、直接人工成本1. 生产工人薪酬:包括生产工人的工资、奖金、津贴、补贴等。

假设煤气公司有生产工人20 人,月平均工资为5000 元,则直接人工成本为20×5000 = 100000 元。

三、制造费用1. 设备折旧:煤气生产设备在使用过程中会逐渐损耗,需要计提折旧。

折旧费用按照设备的原值、预计使用年限和残值率计算。

例如,一台生产设备原值为100 万元,预计使用年限为10 年,残值率为5%,则每月折旧额为(1000000×(1 5%)÷10÷12)≈7917 元。

2. 水电费:生产煤气过程中会消耗一定的水电资源,水电费是制造费用的重要组成部分。

假设本月水电费支出为5000 元。

3. 维修保养费:为了确保生产设备的正常运行,需要定期进行维修保养,产生的费用计入制造费用。

例如,本月维修保养费支出为3000 元。

4. 其他间接费用:包括车间管理人员工资、办公费、低值易耗品摊销等。

假设车间管理人员工资为8000 元,办公费为2000 元,低值易耗品摊销为1000 元。

四、生产成本的归集与分配1. 成本归集:将直接材料成本、直接人工成本和制造费用分别进行归集。

例如,本月直接材料成本为21000 元,直接人工成本为100000 元,制造费用为(7917 + 5000 + 3000 + 8000 + 2000 + 1000)= 26917 元。

2. 成本分配:如果煤气公司同时生产多种产品,需要将生产成本按照一定的方法分配到不同的产品中。

常用的分配方法有产量比例法、定额比例法等。

工业水单位成本分析一、7月工业水单位成本分析表(2016)年(7)月工业水单位制造成本统计分析表单位;公斤/吨、元/吨、吨分析如下:环比下降0.07元,纯上升的有共的0项,共上升0.0元。

其中环比下降的有共的2项,共下降0.08元。

⑴制造费用下降0.06元,占下降比例85.7%,主要是本月产量比上月增加375626吨。

进入7月份由于水温16.8℃比上月12.8℃升高4℃.各单位耗工业水量明显增加.⑵附加费成本下降0.01元,占下降比例50%,14.3%,主要是本月产量比上月增加375626吨。

同比下降0.04元,其中纯上升1项,共计0.01元。

⑴聚合硫酸铝单位成本上升0.01元。

占上升比例100%。

其中单耗上升22.46mg/l,单价下降8.92元,主要原因是今年源水浊度高于同期8mg/l,药耗增加,单耗上升。

与同期相比,运行方式不同。

今年主要以二水厂为主制水负荷控制在2000吨/小时。

单耗同比略有上升。

同比下降3项,共计0.05元。

⑴工资同比降低0.02元。

占下降比例40%。

主要是产量影响,产量同比增加583407吨。

⑵制造费用下降0.02元,占下降比例40%,主要是产量影响,产量同比增加583407吨。

⑶工资附加费同比降低0.01元。

占下降比例20%。

主要是产量影响,产量同比增加583407吨。

二、累计工业水成本分析表(2016)年(1—7)月工业水单位制造成本分析表单位:公斤/吨、元/吨、吨累计同比下降0.09元,其中纯上升的有共的0项,共上升0元。

其中同比下降4项,共计0.01元。

⑴制造费用降低0.06元,占降低比例68%,主要是本月产量比同期上升3223780吨,主要股份公司由于扩建,用水量增加。

⑵工资同比降低0.01元。

占下降比例10.7%。

主要是产量影响,产量同比增加3223780吨。

⑶工资附加费同比降低0.01元。

占下降比例10.7%。

主要是产量影响,产量同比增加3223780吨。

表 5—3 产品、劳务供应情况表供应对象供水数量(立方米)供电数量(千瓦小时)基本生产—---—-丙产品103000 基本生产车间205000 80000辅助生产车间供电车间100000供水车间30000行政管理部门80000 12000专设销售机构28000 5000 合计413000 230000直接分配法:供水车间费用分配率=20650÷(413000-100000) =0。

066基本生产车间应承担水费205000 × 0.066=13530(元)行政管理部门应承担水费= 80000 × 0.066=5280(元)专设销售机构应承担水费= 28000 × 0.066=1840(元)供电车间费用分配率= 47400 ÷ (230000-30000)=0.237基本生产丙产品= 103000 × 0.237=24411(元)基本生产车间应承担电费= 80000 × 0。

237=18960(元)行政管理部门应承担电费= 12000 × 0。

237=2844(元)专设销售机构应承担电费= 5000 × 0.237=1185(元)实际工作中,辅助生产费用分配是通过编制辅助生产费用分配表进行的,本例辅助生产费用分配表如表5-4.表 5—4 辅助生产费用分配表(直接分配法)2010年×月根据表 5-4,应编制下列会计分录:借:基本生产成本 --—--—丙产品 24411制造费用——基本生产车间 32490管理费用 8124销售费用 3025贷:辅助生产成本——供水 20650——供电 47400顺序分配法:本例企业只有供电和供水两个辅助生产车间,供电车间耗水 100000立方米,供水车间耗电30000千瓦小时,从耗用数量看,似乎供电车间受益多,供水车间受益少。

但是水和电的计量单位不同,不能比。

由于水的单位成本大大低于电的单位成本,因而实际上供电车间受益少,供水车间受益多。