第四章 外汇与汇率

- 格式:ppt

- 大小:674.00 KB

- 文档页数:52

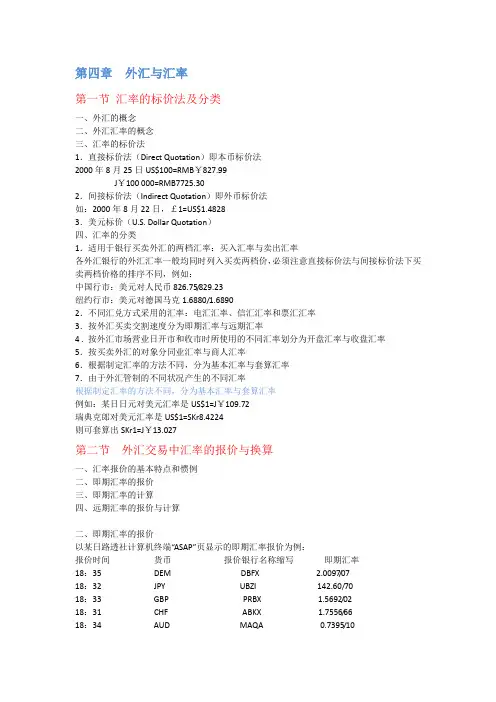

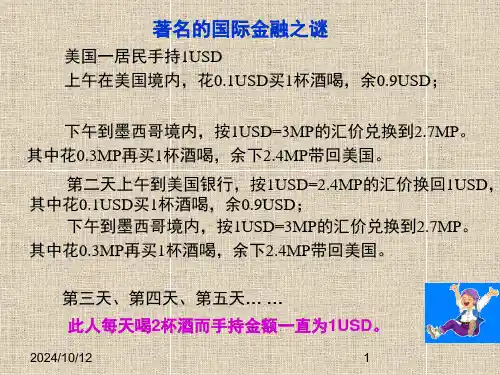

第四章外汇与汇率第一节汇率的标价法及分类一、外汇的概念二、外汇汇率的概念三、汇率的标价法1.直接标价法(Direct Quotation)即本币标价法2000年8月25日US$100=RMB¥827.99J¥100 000=RMB7725.302.间接标价法(Indirect Quotation)即外币标价法如:2000年8月22日,£1=US$1.48283.美元标价(U.S. Dollar Quotation)四、汇率的分类1.适用于银行买卖外汇的两档汇率:买入汇率与卖出汇率各外汇银行的外汇汇率一般均同时列入买卖两档价,必须注意直接标价法与间接标价法下买卖两档价格的排序不同,例如:中国行市:美元对人民币826.75/829.23纽约行市:美元对德国马克1.6880/1.68902.不同汇兑方式采用的汇率:电汇汇率、信汇汇率和票汇汇率3.按外汇买卖交割速度分为即期汇率与远期汇率4 . 按外汇市场营业日开市和收市时所使用的不同汇率划分为开盘汇率与收盘汇率5.按买卖外汇的对象分同业汇率与商人汇率6.根据制定汇率的方法不同,分为基本汇率与套算汇率7.由于外汇管制的不同状况产生的不同汇率根据制定汇率的方法不同,分为基本汇率与套算汇率例如:某日日元对美元汇率是US$1=J¥109.72瑞典克郎对美元汇率是US$1=SKr8.4224则可套算出SKr1=J¥13.027第二节外汇交易中汇率的报价与换算一、汇率报价的基本特点和惯例二、即期汇率的报价三、即期汇率的计算四、远期汇率的报价与计算二、即期汇率的报价以某日路透社计算机终端“ASAP”页显示的即期汇率报价为例:报价时间货币报价银行名称缩写即期汇率18:35 DEM DBFX 2.0097/0718:32 JPY UBZI 142.60/7018:33 GBP PRBX 1.5692/0218:31 CHF ABKX 1.7556/6618:34 AUD MAQA 0.7395/1017:40 NZD BHZW 0.5805/2518:19 HKD CBHK 7.7770/9018:19 SGD DBSX 1.9597/0718:11 MYR CMML 2.7087/9718:31 FFR ABKX 6.8025/4518:26 XEU PRBX 1.0350/5418:27 CAD NBCH 1.2030/401.直接标价法与间接标价法的换算例1:已知人民币/美元的即期汇率是:$1=RMB¥8.6783/8.7217(直接标价法)求美元/人民币的买卖两档价。

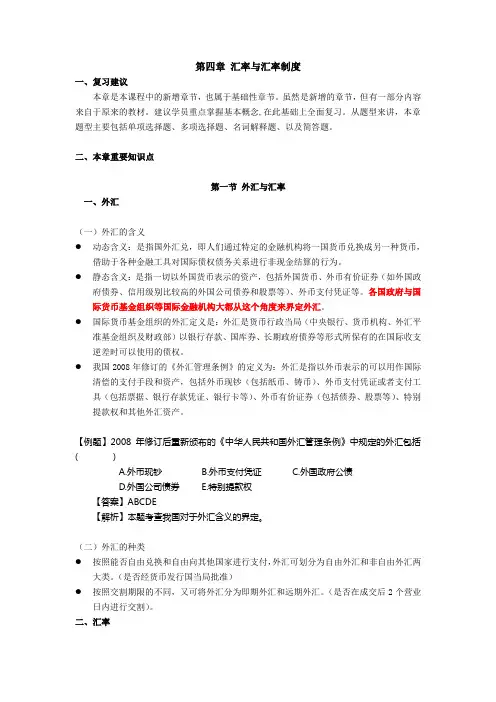

第四章汇率与汇率制度一、复习建议本章是本课程中的新增章节,也属于基础性章节。

虽然是新增的章节,但有一部分内容来自于原来的教材。

建议学员重点掌握基本概念,在此基础上全面复习。

从题型来讲,本章题型主要包括单项选择题、多项选择题、名词解释题、以及简答题。

二、本章重要知识点第一节外汇与汇率一、外汇(一)外汇的含义●动态含义:是指国外汇兑,即人们通过特定的金融机构将一国货币兑换成另一种货币,借助于各种金融工具对国际债权债务关系进行非现金结算的行为。

●静态含义:是指一切以外国货币表示的资产,包括外国货币、外币有价证券(如外国政府债券、信用级别比较高的外国公司债券和股票等)、外币支付凭证等。

各国政府与国际货币基金组织等国际金融机构大都从这个角度来界定外汇。

●国际货币基金组织的外汇定义是:外汇是货币行政当局(中央银行、货币机构、外汇平准基金组织及财政部)以银行存款、国库券、长期政府债券等形式所保有的在国际收支逆差时可以使用的债权。

●我国2008年修订的《外汇管理条例》的定义为:外汇是指以外币表示的可以用作国际清偿的支付手段和资产,包括外币现钞(包括纸币、铸币)、外币支付凭证或者支付工具(包括票据、银行存款凭证、银行卡等)、外币有价证券(包括债券、股票等)、特别提款权和其他外汇资产。

【例题】2008年修订后重新颁布的《中华人民共和国外汇管理条例》中规定的外汇包括( )A.外币现钞B.外币支付凭证C.外国政府公债D.外国公司债券E.特别提款权【答案】ABCDE【解析】本题考查我国对于外汇含义的界定。

(二)外汇的种类●按照能否自由兑换和自由向其他国家进行支付,外汇可划分为自由外汇和非自由外汇两大类。

(是否经货币发行国当局批准)●按照交割期限的不同,又可将外汇分为即期外汇和远期外汇。

(是否在成交后2个营业日内进行交割)。

二、汇率(一)汇率及其标价方法 ★●汇率:是一国货币折算成另一国货币的比率,或者说是一国货币相对于另一国货币的价格。

第4章外汇与汇率习题练习(一)单项选择题1.以下( c )是错误的。

A.外汇是一种金融资产B.外汇必须以外币表示C.用作外汇的货币不一定具有充分的可兑性D.用作外汇的货币必须具有充分的可兑性2.在金本位制下,汇率波动的界限是( d )。

A.黄金输出点 B.黄金输入点 C.铸币平价D.黄金输入点和输出点3.浮动汇率制度下,汇率是由( d )决定。

A.货币含金量 B.波动不能超过规定幅度C.中央银行 D.市场供求4.购买力平价理论表明,决定两国货币汇率的因素是AHA12GAGGAGAGGAFFFFAFAF( c )。

A.含金量 B.价值量 C.购买力 D.物价水平5.金本位制下,( a )是决定汇率的基础。

A.货币的含金量 B.物价水平 C.购买力D.价值量6.远期汇率高于即期汇率称为( b )。

A.贴水 B.升水 C.平价 D. 议价7.动态外汇是指( c )。

A.外汇的产生 B.外汇的转移C.国际清算活动和行为 D.外汇的储备8.通常情况下,一国的利率水平较高,则会导致( b )。

AHA12GAGGAGAGGAFFFFAFAFA.本币汇率上升,外币汇率上升 B.本币汇率上升,外币汇率下降C.本币汇率下降,外币汇率上升 D.本币汇率下降,外币汇率下降9.通常情况下,一国国际收支发生逆差时,外汇汇率就会( a )。

A.上升 B.下降 C.不变 D.不确定10.外汇投机活动会( d )。

A.使汇率下降 B.使汇率上升C.使汇率稳定 D.加剧汇率的波动11.在直接标价法下,一定单位的外币折算的本国货币增多,说明本币汇率( b )。

A.上升 B.下降 C.不变 D.不AHA12GAGGAGAGGAFFFFAFAF确定12. 在间接标价法下,汇率数值的上下波动与相应外币的价值变动在方向上(),而与本币的价值变动在方向上( b )。

A.一致相反 B.相反一致 C.无关系 D.不确定13.各国中央银行往往在外汇市场上通过买卖外汇对汇率进行干预,当外汇汇率( a )时,卖出外币,回笼本币。

第4章外汇与汇率习题练习(一)单项选择题1.以下()是错误的。

A.外汇是一种金融资产B.外汇必须以外币表示C.用作外汇的货币不一定具有充分的可兑性D.用作外汇的货币必须具有充分的可兑性2.在金本位制下,汇率波动的界限是()。

A.黄金输出点B.黄金输入点C.铸币平价D.黄金输入点和输出点3.浮动汇率制度下,汇率是由()决定。

A.货币含金量B.波动不能超过规定幅度C.中央银行D.市场供求4.购买力平价理论表明,决定两国货币汇率的因素是()。

A.含金量B.价值量C.购买力D.物价水平5.金本位制下,()是决定汇率的基础。

A.货币的含金量B.物价水平C.购买力D.价值量6.远期汇率高于即期汇率称为()。

A.贴水B.升水C.平价D.议价7.动态外汇是指()。

A.外汇的产生B.外汇的转移C.国际清算活动和行为D.外汇的储备8.通常情况下,一国的利率水平较高,则会导致()。

A.本币汇率上升,外币汇率上升B.本币汇率上升,外币汇率下降C.本币汇率下降,外币汇率上升D.本币汇率下降,外币汇率下降9.通常情况下,一国国际收支发生逆差时,外汇汇率就会()。

A.上升B.下降C.不变D.不确定10.外汇投机活动会()。

A.使汇率下降B.使汇率上升C.使汇率稳定D.加剧汇率的波动11.在直接标价法下,一定单位的外币折算的本国货币增多,说明本币汇率()。

A.上升B.下降C.不变D.不确定12.在间接标价法下,汇率数值的上下波动与相应外币的价值变动在方向上(),而与本币的价值变动在方向上()。

A.一致相反B.相反一致C.无关系D.不确定13.各国中央银行往往在外汇市场上通过买卖外汇对汇率进行干预,当外汇汇率()时,卖出外币,回笼本币。

A.过高B.过低C.不一定D.以上都不是(二)多项选择题1.外国货币作为外汇的前提是()。

A.可偿性B.可接受性C.可转让性D.可兑换性E、一致性2.在直接标价法下,使用的外币单位是()。

A.一B.十C.百D、万E、百万3.我国规定外汇包括()。