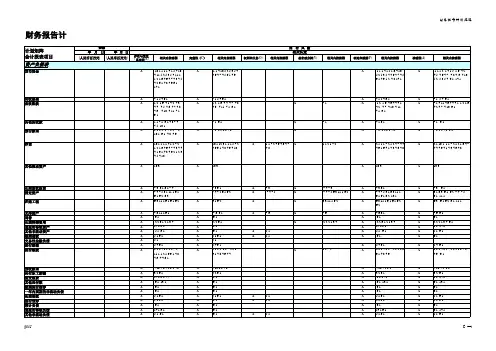

资产内控矩阵

- 格式:xlsx

- 大小:23.34 KB

- 文档页数:20

编制内控矩阵及查找内控缺陷一、编制内控矩阵内控矩阵是指针对企业的各项业务流程和风险进行分类分析,建立的一套内部控制体系,其主要作用是指导企业健全内部控制机制,保障企业运作的安全性和有效性。

企业编制内控矩阵的目的是识别业务流程中的关键环节、风险点以及对应的控制要素,为企业建立完善的内部控制体系提供指导。

编制内控矩阵的步骤如下:1.确定内控矩阵的范围和领域:在编制内控矩阵之前,需要明确编制的内控矩阵的范围以及需要覆盖的业务领域。

例如,可以选择涵盖企业的财务管理、采购管理、销售管理、人力资源管理等方面。

2.识别业务流程中的关键环节:对于不同的业务流程,需要仔细识别其中的关键环节,包括所涉及的流程、部门、人员以及资源等。

这需要全面考虑业务流程中所有的环节,从而识别并深入了解每个环节的风险点和控制要素。

3.评估风险点的重要性:对于识别出的风险点,需要结合实际情况对其进行评估,包括对其直接或间接影响的程度、概率等因素进行分析和评估。

这是因为不同风险点的影响和风险程度可能存在差异,相应的控制要素也需要针对性的进行制定。

4.确定控制要素:在评估风险点的基础上,可以确定相应的控制要素,包括控制目标、控制标准、控制流程等,并对不同阶段的内部控制要素进行分类。

5.制定内控矩阵:在明确了控制要素后,就可以根据不同的业务流程、部门和环节,制定相应的内控矩阵。

内控矩阵可以使用表格或者流程图等形式,清晰地给出企业的业务流程、风险点、控制要素等信息,以帮助企业深入了解和完善内部控制机制。

二、查找内控缺陷通过编制内控矩阵,企业能够清晰地识别和了解企业的业务流程以及相关的风险点和内部控制要素。

然而,内控矩阵的制定和使用并不能完全杜绝内控缺陷的出现。

当企业发现内部控制机制存在问题时,应及时采取措施,切实加强内部控制。

以下是查找内控缺陷的一些方法:1.观察和检查:企业可以通过对业务流程的观察和检查,找出内控缺陷的关键点。

例如,检查资金流向、账目记录的准确性、票据、凭证等是否齐全、真实、准确,并在此基础上识别和解决存在的问题。

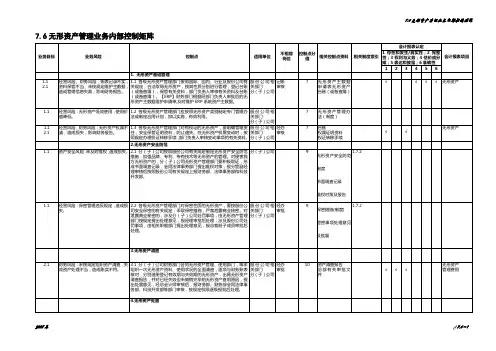

编制人:复核人:企业名称:0指标名称检查重点主要控制要点现状描述主要缺陷标准得分评价得分1.重点检查是否有明确的规章制度、工作手册等详细描述固定资产财务内部控制,2.是否有固定资产财务内部控制生成的文件和记录3.重点检查固定资产财务内部控制是否可以涵盖企业的全部固定资产经营管理活动4.重点检查固定资产财务内部控制是否和企业经营规模及业务复杂程度相一致1.单位应当建立固定资产业务的岗位责任制,明确相关部门和岗位的职责、权限,确保办理固定资产业务的不相容岗位相互分离、制约和监督。

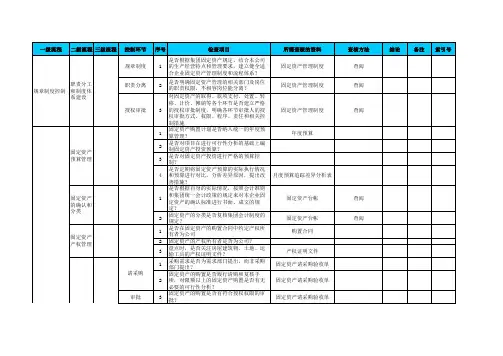

固定资产业务的不相容岗位至少包括:a.固定资产投资预算的编制与审批;b.固定资产的取得、验收与款项支付;c.固定资产投保的申请与审批;d.固定资产的保管与清查;e.固定资产处置的申请与审批、审批与执行;f.固定资产业务的审批、执行与相关会计记录。

单位不得由同一部门或个人办理固定资产的全过程业务。

2.单位应当配备合格的人员办理固定资产业务。

办理固定资产业务的人员应当具备良好的职业道德和业务素质。

指标项目财务内部控制评估基础表—固定资产日期:日期:索引号:C2北京立信重点检查是否有明确的规章制度、工作手册等详细描述固定资产财务内部控制,是否有固定资产财务内部控制生成的文件和记录,固定资产财务内部控制是否可以涵盖企业的全部固定资产经营管理活动,固定资产财务内部控制是否和企业经营规模及业务复杂程度相一致财务内部控制设计的健全性和合理性重点检查是否存在固定资产不相容岗位混岗的岗位分工25编制人:复核人:企业名称:0指标名称检查重点主要控制要点现状描述主要缺陷标准得分评价得分指标项目财务内部控制评估基础表—固定资产日期:日期:索引号:C2北京立信1.单位应当建立固定资产业务的授权批准制度,明确授权批准的方式、程序和相关控制措施,规定审批人的权限、责任以及经办人的职责范围和工作要求。

严禁未经授权的机构或人员办理固定资产业务。

2.审批人应当根据固定资产业务授权批准制度的规定,在授权范围内进行审批,不得超越审批权限 经办人应当在职责范围内,按照审批人的批准意见办理固定资产业务。

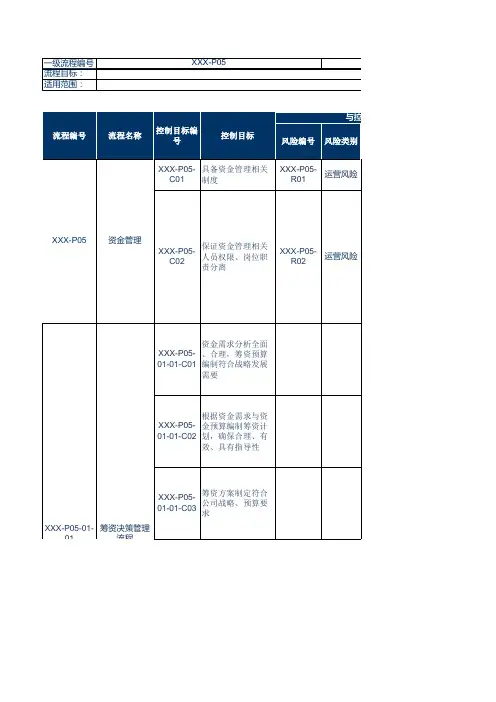

内部控制风险矩阵随着企业规模的扩大和业务复杂度的增加,有效的内部控制管理成为企业不可忽视的重要环节。

内部控制风险矩阵作为一种常用的风险管理工具,被广泛应用于企业内部控制管理中。

本文将详细介绍内部控制风险矩阵的概念、构成和应用。

一、内部控制风险矩阵的概念内部控制风险矩阵是一种图表工具,用于识别和评估企业内部控制系统中的潜在风险。

它通过将控制目标与不同风险因素交叉组合,形成风险矩阵,以便企业管理层可以更好地了解风险的性质、程度和影响,从而采取相应的控制措施。

二、内部控制风险矩阵的构成内部控制风险矩阵通常由两个维度构成:控制目标和风险等级。

控制目标是企业为实现有效内部控制而设定的目标,可以包括财务报告可靠性、资产保护、合规性等方面。

风险等级则表示不同风险的程度,通常使用低、中、高等级进行划分。

三、内部控制风险矩阵的应用内部控制风险矩阵可以应用于以下几个方面:1. 风险评估与分类:根据不同的控制目标和风险等级,将企业内部可能遇到的风险进行评估和分类,有助于管理层了解和识别潜在风险。

2. 制定和实施控制措施:通过对风险矩阵的分析,管理层可以确定需要采取的控制措施,并根据不同风险等级的要求,制定相应的内部控制政策和流程。

3. 风险监控和报告:内部控制风险矩阵可以作为监控风险的工具,通过对风险矩阵的动态更新,及时跟踪和报告重点风险,确保企业能够有效应对潜在风险。

4. 优化内部控制:通过对内部控制风险矩阵的分析和应用,管理层可以发现控制目标存在的薄弱环节,并针对性地优化和改进内部控制,提升整体控制效能。

四、内部控制风险矩阵的优势内部控制风险矩阵具有以下几个优势:1. 直观清晰:通过图表形式的展示,内部控制风险矩阵使管理层对企业内部控制风险有更加直观的理解,便于把握风险的重要性和影响。

2. 综合考量:内部控制风险矩阵将控制目标与不同风险因素综合考量,更能全面地评估和管理企业内部控制风险。

3. 灵活调整:内部控制风险矩阵具有灵活性,可以根据企业的变化和风险的演变进行调整和更新,保持其有效性和实用性。

配,预算内容完整,并形成相互衔接和勾稽的综合预算体系活动全部纳入预算管理。

将公司经营、投资、财务等各项经济活动的各方面、各环节都纳入预算编制范围,形成由经营预算、投资预算、筹资预算、财务预算等一系列预算组成的相互衔接和勾稽的综合预算

叶予舜2017/9/9

酒店管理内控 全面预算管理内控矩阵——集团项目全面预算内部控制矩阵管理控,可能导致预算执行不力,付事项的授权批准层次时,应根据业务或事项的重要性和金额大小划分权限。

如预算内一般事项可按一般授权(分管领导)审批;对于预算内重大事项,报总经理审批;对超预算或预算外事项,一般报总经理办公会审批;金额重大的,应报预算管理委员会或董事会审批。

2、建立预算执行实时监控制度,及时发现和纠正预算执行中的偏差

性原则,增加一些全局性预算指标和与其关系密切的相关责任中心的预算指标;考核指标应以定量指标为主,同时根据实际情况辅之以适当的定性指标;考核指标应当具有可控性、可达到性和明晰性。

4、预算执行单位上报经单位负责人签字的预算执行报告、预算管理工作机构审查核实并提出考核结果和奖惩建议、预算管理委员会按照授权审议批准。

预算考核结果应与各执行单位以及员工薪酬、职位进行挂钩,实施预算奖惩。

奖惩办法和考核结果应公开。

叶予舜2017/9/9

酒店管理内控 全面预算管理内控矩阵——集团项目全面预算内部控制矩阵管理

奖惩范围;预算考核制度应明确规定预算考核主体、考核对象、考核期间、考核指标、考核程序、考核结果公布、奖惩原则等内容;定期组织实施预算考核,一般应与年度预算细分周期一致,即按月度、季度实施考评,预算年度结束后再进行年度总考核。

11 - 11。