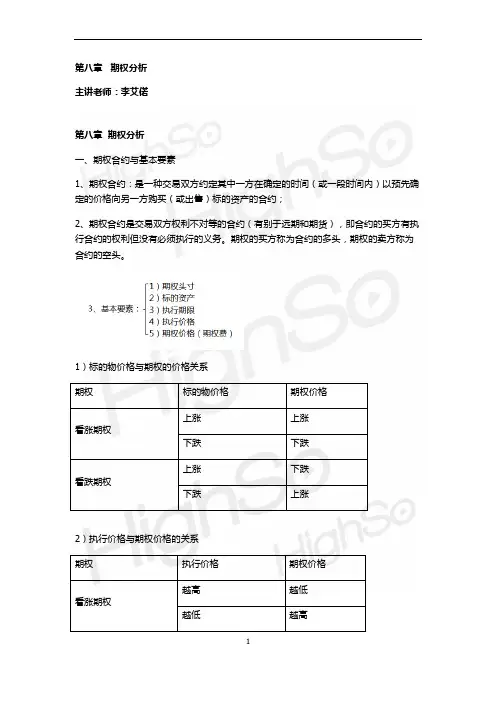

第八章期权及其二叉树模型

- 格式:ppt

- 大小:8.11 MB

- 文档页数:47

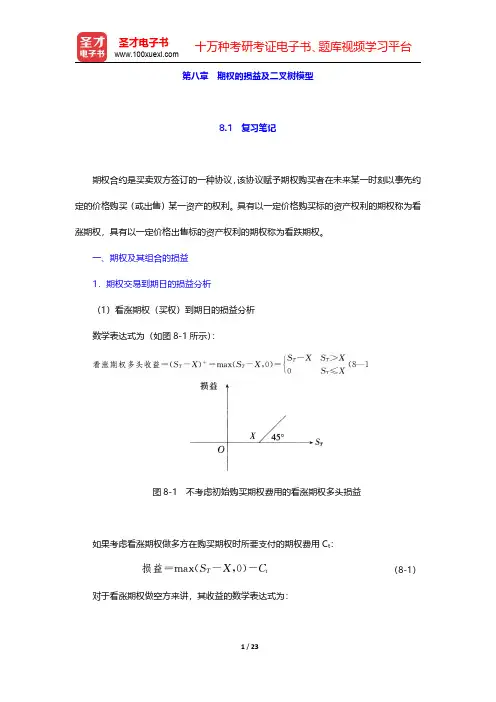

第八章期权的损益及二叉树模型8.1复习笔记期权合约是买卖双方签订的一种协议,该协议赋予期权购买者在未来某一时刻以事先约定的价格购买(或出售)某一资产的权利。

具有以一定价格购买标的资产权利的期权称为看涨期权,具有以一定价格出售标的资产权利的期权称为看跌期权。

一、期权及其组合的损益1.期权交易到期日的损益分析(1)看涨期权(买权)到期日的损益分析数学表达式为(如图8-1所示):图8-1不考虑初始购买期权费用的看涨期权多头损益如果考虑看涨期权做多方在购买期权时所要支付的期权费用C t:(8-1)对于看涨期权做空方来讲,其收益的数学表达式为:看涨期权空头(承担义务)损益如图8-2所示:图8-2不考虑初始出售期权收入的看涨期权空头损益(2)看跌期权到期日损益分析对于看跌期权合约的做多方而言,收益(损益)的数学表达式为:(8-3)看跌期权多头的损益如图8-3所示:图8-3不考虑初始购买期权费用的看跌期权多头的损益对看跌期权合约的做空方而言,其在到期日的看跌期权的损益为:(8-4)(8-2)看跌期权空头的损益如图8-4所示:图8-4不考虑初始出售期权收入的看跌期权空头的损益2.在(AS,AW)平面上欧式看涨期权和看跌期权的损益表示(1)看涨期权多头和看涨期权空头的收益看涨期权多头和空头的收益如图8-5所示:图8-5买入一份看涨期权的收益的数学表达式为:卖出一份看涨期权的收益的数学表达式为:(2)看跌期权多头和空头的损益看跌期权多头和空头的损益如图8—7所示:图8-6买入一份看跌期权的收益的数学表达式为:卖出一份看跌期权的收益的数学表达式为:3.在(ΔS,ΔW)平面上股票和债券的收益(1)股票买卖的收益图8-7(2)债券买卖的收益图8-8(3)无风险证券组合的构造①购入一份股票和一份以此股票为标的看跌期权的收益:图8-9图8-10表示购入一份股票和一份以此股票为标的看跌期权的证券组合的收益:图8-10②卖出一份以该股票为标的资产的看涨期权的收益:图8-11③购入一份股票、一份以此股票为标的看跌期权并卖出一份看涨期权的收益:图8-12④S+P-C损益的数学表达式。

期权定价的二叉树模型Cox、Ross和Rubinstein提出了期权定价的另一种常用方法二叉树(binomial tree)模型,它假设标的资产在下一个时间点的价格只有上升和下降两种可能结果,然后通过分叉的树枝来形象描述标的资产和期权价格的演进历程。

本章只讨论股票期权定价的二叉树模型,基于其它标的资产如债券、货币、股票指数和期货的期权定价的二叉树方法,请参考有关的书籍和资料。

8.1 一步二叉树模型我们首先通过一个简单的例子介绍二叉树模型。

例8.1 假设一只股票的当前价格是$20,三个月后该股票价格有可能上升到$22,也有可能下降到$18. 股票价格的这种变动过程可通过图8.1直观表示出来。

在上述二叉树中,从左至右的节点(实圆点)表示离散的时间点,由节点产生的分枝(路径)表示可能出现的不同股价。

由于从开始至期权到期日只考虑了一个时间步长,图8.1表示的二叉树称为一步(one-step)二叉树。

这是最简单的二叉树模型。

一般地,假设一只股票的当前价格是,基于该股票的欧式期权价格为。

经过一个时间步(至到期日T)后该股票价格有可能上升到相应的期权价格为;也有可能下降到相应的期权价格为. 这种过程可通过一步(one-step)二叉树表示出来,如图8.2所示。

我们的问题是根据这个二叉树对该欧式股票期权定价。

为了对该欧式股票期权定价,我们采用无套利(no arbitrage)假设,即市场上无套利机会存在。

构造一个该股票和期权的组合(portfolio),组合中有股的多头股票和1股空头期权。

如果该股票价格上升到,则该组合在期权到期日的价值为;如果该股票价格下降到,则该组合在期权到期日的价值为。

根据无套利假设,该组合在股票上升和下降两种状态下的价值应该相等,即有由此可得(8.1)上式意味着是两个节点之间的期权价格增量与股价增量之比率。

在这种情况下,该组合是无风险的。

以表示无风险利率,则该组合的现值(the present value)为,又注意到该组合的当前价值是,故有即将(8.1)代入上式,可得基于一步二叉树模型的期权定价公式为(8.2)(8.3)需要指出的是,由于我们是在无套利(no arbitrage)假设下讨论欧式股票期权的定价,因此无风险利率应该满足: .现在回到前面的例子中,假设相应的期权是一个敲定价为$21,到期日为三个月的欧式看涨权,无风险的年利率为12%,求该期权的当前价值。

期权定价的二叉树模型期权定价是金融领域中的重要问题之一,而二叉树模型是一种经典的期权定价工具。

二叉树模型的主要思想是将期权到期日之间的时间划分为多个等长的时间段,并根据每个时间段内的股价变动情况来计算期权的价值。

下面将介绍二叉树模型的构建过程以及期权定价的基本原理。

首先,我们需要确定二叉树模型的参数。

主要包括股票价格的初始值、期权到期日、无风险利率、每个时间段的长度等。

其中,股票价格的初始值可以通过市场价格获取,期权到期日通常由合约确定,无风险利率可以参考国债收益率,而每个时间段的长度可以根据需要自行设置。

接下来,根据二叉树模型的思想,我们构建一个二叉树。

树的每个节点表示一个时间段,而每个节点下方的两个子节点分别表示股票价格在该时间段内上涨和下跌的情况。

具体构建二叉树的方式有很多种,常见的有Cox-Ross-Rubinstein模型和Jarrow-Rudd模型。

其中,Cox-Ross-Rubinstein模型是一种离散时间模型,每个时间段内股价上涨或下跌的幅度是固定的;而Jarrow-Rudd模型是一种连续时间模型,股价的变动是连续的。

在构建好二叉树之后,我们需要从期权到期日开始反向计算每个节点的期权价值。

通过回溯法,我们可以计算出每个节点的期权价值。

具体计算的方式是,对于期权到期日的节点,其价值等于股价与行权价格的差值(对于欧式期权而言)或者最大值(对于美式期权而言)。

而对于其他节点,其价值等于期权在上涨和下跌情况下的期望值,即其左右子节点的价值经过贴现后得到的值。

通过不断回溯,最终我们可以得到二叉树的根节点即为期权的实际价值。

需要注意的是,期权定价的准确性与二叉树模型的参数设定和树的构建方法有关。

参数的选择需基于市场数据和合理的假设,而构建二叉树的方法应能很好地反映实际股价的变动规律。

此外,二叉树模型也有一定的局限性,特别是在处理股价波动较为剧烈的情况下,可能无法准确地定价。

总之,二叉树模型是一种常用的期权定价工具,可以通过构建二叉树和回溯计算的方式来估计期权的价值。

期权定价-二叉树模型期权定价是金融市场中的重要内容,它是根据期权的特点和市场条件来确定期权价格的过程。

二叉树模型是一种常用的期权定价方法之一,其基本思想是将时间离散化,并通过构建一个二叉树来模拟标的资产价格的变动。

在二叉树模型中,每个节点代表了一个特定的时刻,而每个节点之间的关系是通过上涨和下跌两种情况进行连接的。

通过调整上涨和下跌的幅度,可以模拟出不同标的资产的价格变动情况。

期权的定价在二叉树模型中可以通过回溯法进行计算。

首先,在最后一个节点上,根据期权的特点以及市场条件来确定期权的价值。

然后,逐步向前回溯,通过考虑不同的路径来计算每个节点上的期权价值。

在回溯过程中,需要考虑每个节点的两个子节点的权重,即上涨和下跌的概率。

这可以根据市场条件来确定,通常是基于历史数据进行估计。

然后,在回溯过程中,可以根据节点上的期权价值和子节点的权重来计算每个节点的期权价格。

通过不断回溯,最终可以得到期权的初始价值,即在当前市场条件下,期权价格应该是多少。

这个初始价值可以用作参考,帮助投资者做出合理的投资决策。

需要注意的是,二叉树模型是一个简化的模型,它有一些假设和限制。

首先,它假设标的资产的价格只有上涨和下跌两种情况,而忽略了其他可能的情况。

其次,它假设市场条件在整个期权有效期内保持不变,而实际情况可能是变化的。

因此,在使用二叉树模型进行期权定价时,需要注意这些假设和限制。

总而言之,期权定价是金融市场中的重要内容,二叉树模型是一种常用的定价方法。

通过构建二叉树模型,并根据回溯法计算每个节点上的期权价值,可以得到期权的初始价格。

然而,需要注意二叉树模型的假设和限制,并结合实际情况进行综合分析和判断。

期权定价是金融市场中的重要内容,其旨在确定期权的合理价格。

期权是一种金融工具,赋予购买者在期权到期时以约定价格购买或出售标的资产的权利。

很多投资者都希望能够在市场上买入或者卖出期权,以便于在未来某个时刻获得利润。

因此,了解期权的合理价格对投资者来说至关重要。