江苏省建设工程指导价2016年9月1日

- 格式:xls

- 大小:26.50 KB

- 文档页数:2

江苏省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知各省辖市建设局(建委),省各有关厅(局),各有关单位:根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),我省建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

按照住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)要求,结合我省实际,按照“价税分离”的原则,现就建筑业实施“营改增”后我省建设工程计价定额及费用定额调整的有关内容和实施要求通知如下,请遵照执行。

一、本次调整后的建设工程计价依据适用于我省行政区域内,合同开工日期为2016年5月1日以后(含2016年5月1日)的建筑和市政基础设施工程发承包项目(以下简称“建设工程”)。

合同开工日期以《建筑工程施工许可证》注明的合同开工日期为准;未取得《建筑工程施工许可证》的项目,以承包合同注明的开工日期为准。

本通知调整内容是根据营改增的规定和要求等修订的,不改变现行清单计价规范和计价定额的作用、适用范围。

二、按照《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),营改增后,建设工程计价分为一般计税方法和简易计税方法。

除清包工工程、甲供工程、合同开工日期在2016年4月30日前的建设工程可采用简易计税方法外,其他一般纳税人提供建筑服务的建设工程,采用一般计税方法。

三、甲供材料和甲供设备费用不属于承包人销售货物或应税劳务而向发包人收取的全部价款和价外费用范围之内。

因此,在计算工程造价时,甲供材料和甲供设备费用应在计取甲供材料和甲供设备的现场保管费后,在税前扣除。

四、一般计税方法下,建设工程造价=税前工程造价×(1+11%),其中税前工程造价中不包含增值税可抵扣进项税额,即组成建设工程造价的要素价格中,除无增值税可抵扣项的人工费、利润、规费外,材料费、施工机具使用费、管理费均按扣除增值税可抵扣进项税额后的价格(以下简称“除税价格”)计入。

江苏省建设工程费用定额(2008年)征求意见稿江苏省建设工程造价管理总站二○○八年十二月目录一、总则二、工程费用的组成三、工程类别的划分(一)建筑工程类别划分的标准及说明(二)装饰工程类别划分规定(三)安装工程类别划分的标准及说明(四)市政工程类别划分的标准及说明(五)仿古建筑及园林绿化工程类别划分的标准及说明(六)房屋修缮工程类别划分规定四、工程费用取费标准及有关规定(一)企业管理费、利润取费标准及规定(二)措施项目取费标准及规定(三)其他项目取费标准及规定(四)规费项目取费标准及规定(五)税金计算标准及规定五、工程造价计算程序江苏省建设工程费用定额一、总则(一)为了规范建设工程造价的计价行为,合理确定工程造价,根据《建设工程工程量清单计价规范》(GB50500-2008)与《建筑安装工程费用项目组成》(建标〔2003〕206号)等有关规定,结合我省实际情况,组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

本定额是投资项目确定招标控制价(工程标底)、投标价、招标工程结算审核的指导;是设计概算、施工图预(结)算以及调解处理工程造价纠纷,确定工程造价的依据;也作为企业内部核算与制订企业定额的参考。

(二)本定额适用于在我省行政区域范围内新建、扩建与改建的建筑、装饰、安装、市政、仿古建筑及园林绿化、房屋修缮等工程。

本定额与《建设工程工程量清单计价规范》及我省现行的建筑与装饰、安装、市政、仿古建筑及园林绿化工程计价表、房屋修缮预算定额配套使用,原相关关规定与本定额不一致的,按照本定额有关规定执行。

(三)本定额费用内容是由分部分项费、措施项目费、其他项目费、规费与税金组成。

其中,现场安全文明施工措施费、规费、税金为不可竞争费,应按规定标准计取。

本定额是按照承担工程的各专业工程不同类别确定相应的费率计算。

不分工程类别的按本定额规定标准计取。

(四)包工包料、包工不包料与计日工计算规定:1、包工包料:是施工企业承包工程用工与材料供应的方式。

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表ﻩ注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表表4-93、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

关于颁发江苏省建设⼯程费⽤定额的通知关于颁发《江苏省建设⼯程费⽤定额》的通知各省辖市建设局(建委):根据《建筑安装⼯程费⽤项⽬组成》(建标〔2003〕206号)和《建设⼯程⼯程量清单计价规范》(GB50500-2008)等有关规定,并结合江苏实际情况,由我厅组织⼈员编制的2009年《江苏省建设⼯程费⽤定额》,业经审查,现予颁发,并决定⾃2009年5⽉1⽇起在全省范围内施⾏。

原颁发的建设⼯程各专业费⽤定额同时停⽌执⾏。

本定额由江苏省建设⼯程造价管理总站负责解释和管理。

江苏省建设⼯程费⽤定额(2008年)征求意见稿江苏省建设⼯程造价管理总站⼆○○⼋年⼗⼆⽉⽬录⼀、总则⼆、⼯程费⽤的组成三、⼯程类别的划分(⼀)建筑⼯程类别划分的标准及说明(⼆)装饰⼯程类别划分规定(三)安装⼯程类别划分的标准及说明(四)市政⼯程类别划分的标准及说明(五)仿古建筑及园林绿化⼯程类别划分的标准及说明(六)房屋修缮⼯程类别划分规定四、⼯程费⽤取费标准及有关规定(⼀)企业管理费、利润取费标准及规定(⼆)措施项⽬取费标准及规定(三)其他项⽬取费标准及规定(四)规费项⽬取费标准及规定(五)税⾦计算标准及规定五、⼯程造价计算程序江苏省建设⼯程费⽤定额⼀、总则(⼀)为了规范建设⼯程造价的计价⾏为,合理确定⼯程造价,根据《建设⼯程⼯程量清单计价规范》(GB50500-2008)和《建筑安装⼯程费⽤项⽬组成》(建标〔2003〕206号)等有关规定,结合我省实际情况,组织编制了《江苏省建设⼯程费⽤定额》(以下简称本定额)。

本定额是投资项⽬确定招标控制价(⼯程标底)、投标价、招标⼯程结算审核的指导;是设计概算、施⼯图预(结)算以及调解处理⼯程造价纠纷,确定⼯程造价的依据;也作为企业内部核算和制订企业定额的参考。

(⼆)本定额适⽤于在我省⾏政区域范围内新建、扩建和改建的建筑、装饰、安装、市政、仿古建筑及园林绿化、房屋修缮等⼯程。

本定额与《建设⼯程⼯程量清单计价规范》及我省现⾏的建筑与装饰、安装、市政、仿古建筑及园林绿化⼯程计价表、房屋修缮预算定额配套使⽤,原相关关规定与本定额不⼀致的,按照本定额有关规定执⾏。

江苏省住房和城乡建设厅关于发布建设工程人工工资指导价

的通知(2015)

【法规类别】建设综合规定

【发文字号】苏建函价[2015]628号

【发布部门】江苏省住房和城乡建设厅

【发布日期】2015.08.31

【实施日期】2015.09.01

【时效性】现行有效

【效力级别】地方规范性文件

江苏省住房和城乡建设厅关于发布建设工程人工工资指导价的通知

(苏建函价〔2015〕628号)

各省辖市建设局(委),各有关单位:

根据《省住房和城乡建设厅关于对建设工程人工工资单价实行动态管理的通知》(苏建价〔2012〕633号文),我厅组织各市测算了建设工程人工工资指导价,现予以发布,从2015年9月1日起执行。

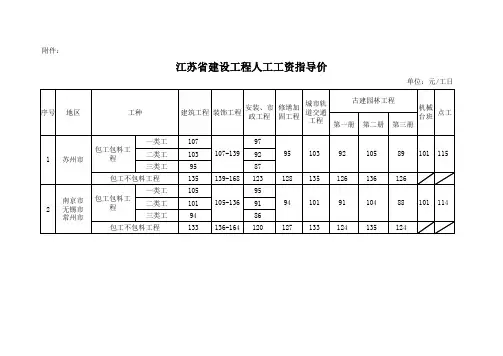

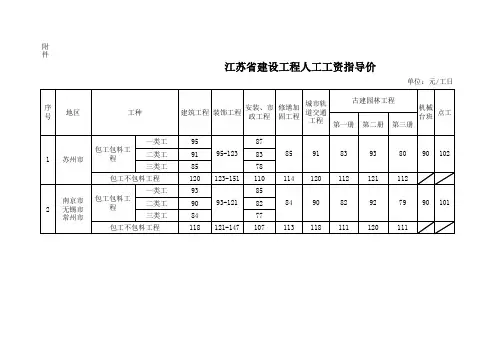

附件:江苏省建设工程人工工资指导价

江苏省住房城乡建设厅

2015年8月31日

附件:

江苏省建设工程人工工资指导价单位:元/工日。

![苏建函价〔2014〕569号[2014年9月1日执行]](https://uimg.taocdn.com/06f12812a300a6c30c229fa2.webp)

江苏省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知各省辖市建设局(建委),省各有关厅(局),各有关单位:根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),我省建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围。

按照住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)要求,结合我省实际,按照“价税分离”的原则,现就建筑业实施“营改增”后我省建设工程计价定额及费用定额调整的有关内容和实施要求通知如下,请遵照执行。

一、本次调整后的建设工程计价依据适用于我省行政区域内,合同开工日期为2016年5月1日以后(含2016年5月1日)的建筑和市政基础设施工程发承包项目(以下简称“建设工程”)。

合同开工日期以《建筑工程施工许可证》注明的合同开工日期为准;未取得《建筑工程施工许可证》的项目,以承包合同注明的开工日期为准。

本通知调整内容是根据营改增的规定和要求等修订的,不改变现行清单计价规范和计价定额的作用、适用范围。

二、按照《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),营改增后,建设工程计价分为一般计税方法和简易计税方法。

除清包工工程、甲供工程、合同开工日期在2016年4月30日前的建设工程可采用简易计税方法外,其他一般纳税人提供建筑服务的建设工程,采用一般计税方法。

三、甲供材料和甲供设备费用不属于承包人销售货物或应税劳务而向发包人收取的全部价款和价外费用范围之内。

因此,在计算工程造价时,甲供材料和甲供设备费用应在计取甲供材料和甲供设备的现场保管费后,在税前扣除。

四、一般计税方法下,建设工程造价=税前工程造价×(1+11%),其中税前工程造价中不包含增值税可抵扣进项税额,即组成建设工程造价的要素价格中,除无增值税可抵扣项的人工费、利润、规费外,材料费、施工机具使用费、管理费均按扣除增值税可抵扣进项税额后的价格(以下简称“除税价格”)计入。

江苏省建筑与装饰工程计价表(工程量计算规则汇总)一、说明(一)江苏省建筑与装饰工程费用计算规则(以下简称本费用计算规则)与《江苏省建筑与装饰工程计价表》配套执行。

(二)为了切实保护人民生产生活的安全,保证安全和文明施工措施落实到位,现场安全文明施工措施费作为不可竞争费用,建设单位不得任意压低费用标准,施工单位不得让利。

此项费用的计取由各市工程造价管理部门根据工程实际情况予以核定,并进行监督,未经核定不得计取。

(三)不可竞争费包括:1、现场安全文明施工措施费;2、工程定额测定费;3、安全生产监督费;4、建筑管理费:5、劳动保险费;6、税金;7、有权部门批准的其他不可竞争费用。

以上不可竞争费在编制标底或投标报价时均应按规定计算,不得让利或随意调整计算标准。

(四)措施项目费原则上由编标单位或投标单位根据工程实际情况分别计算。

除了不可竞争费必须按规定计算外,其余费用均作为参考标准。

(五)管理费和利润统一以人工费加机械费为计算基础。

(六)包工不包料和点工按本费用计算规则的规定计算。

1、包工不包料:适用于只包计价表人工的工程。

2、点工:适用于在建筑与装饰工程中由于各种因素所造成的损失、清理等不在计价表范围内的用工。

3、包工不包料、点工的临时设施应由建设单位提供。

二、费用项目划分建筑与装饰工程造价由分部分项工程费、措施项目费、其他项目费、规费和税金组成。

(一)分部分项工程费包括人工费、材料费、机械费、管理费、利润。

1、人工费:指应列入计价表的直接从事建筑与装饰工程施工工人(包括现场内水平、垂直运输等辅助工人)和附属辅助生产单位(非独立经济核算单位)工人的基本工资、工资性津贴、流动施工津贴、房租补贴、职工福利费、劳动保护费。

2、材料费:指应列入计价表的材料、构件和半成品材料的用量以及周转材料的摊销量乘以相应的预算价格计算的费用。

3、机械费:指应列入计价表的施工机械台班消耗量按相应的我省施工机械台班单价计算的建筑与装饰工程施工机械使用费以及机械安、拆和进(退)场费。

关于进一步规范我市建设工程简易计税方式计价办法的通知(试行)关于进一步规范我市建设工程简易计税方式计价办法的通知(试行) 关于进一步规范我市建设工程简易计税方式计价办法的通知(试行)通建价[2016]15号根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)以及《省住房城乡建设厅关于建筑业实施营改增后江苏省建设工程计价依据调整的通知》(苏建价[2016]154号)文件精神,我省建筑业自2016年5月1日起纳入营业税改征增值税(以下简称“营改增”)试点范围,现结合我市实际,就建筑业实施“营改增”后我市规范适用简易计税方法计税的建设工程计价办法通知如下,请遵照执行。

一、根据财税〔2016〕36号文件精神,施工企业作为一般纳税人以清包工方式提供的建筑服务,为甲供工程提供的建筑服务,为建筑工程老项目提供的建筑服务均可以选择适用简易计税方法计税。

其中以清包工方式提供建筑服务,是指施工方不采购建筑工程所需的材料或只采购辅助材料,并收取人工费、管理费或者其他费用的建筑服务。

甲供工程,是指全部或部分设备、材料、动力由工程发包方自行采购的建筑工程。

建筑工程老项目,是指:1.《建筑工程施工许可证》注明的合同开工日期在2016年4月30日前的建筑工程项目;2.未取得《建筑工程施工许可证》的,建筑工程承包合同注明的开工日期在2016年4月30日前的建筑工程项目。

二、施工企业作为一般纳税人根据上述规定的特定应税行为,经协商一致后选择适用简易计税方法计税的建设工程,应根据国税部门要求办理相关报备手续。

三、简易计税方法下,建设工程造价除税金费率、甲供材料和甲供设备费用扣除程序调整外,仍按营改增前的计价依据执行,不作调整。

税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:1.增值税应纳税额=包含增值税可抵扣进项税额的税前工程造价×适用税率,税率:3%;2.城市建设维护税=增值税应纳税额×适用税率,税率:市区7%、县镇5%、乡村1% ;3.教育费附加=增值税应纳税额×适用税率,税率:3%;4.地方教育附加=增值税应纳税额×适用税率,税率2%。

作者:ZHANGJIAN仅供个人学习,勿做商业用途附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

文档来自于网络搜索2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

文档来自于网络搜索3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定文档来自于网络搜索额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表表单独装饰工程企业管理费和利润取费标准表表安装工程企业管理费和利润取费标准表表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表表房屋修缮工程企业管理费和利润取费标准表表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

江苏省建设工程费用定额(2009年)江苏省建设厅二○○九年四月江苏省建设厅文件苏建价〔2009〕107号关于颁发《江苏省建设工程费用定额》的通知各省辖市建设局(建委):根据《建筑安装工程费用项目组成》(建标〔2003〕206号)和《建设工程工程量清单计价规范》(GB50500-2008)等有关规定,并结合江苏实际情况,由我厅组织人员编制的2009年《江苏省建设工程费用定额》,业经审查,现予颁发,并决定自2009年5月1日起在全省范围内施行。

原2003年颁发的建设工程各专业费用定额同时停止执行。

本定额由江苏省建设工程造价管理总站负责解释和管理。

附件:《江苏省建设工程费用定额》二○○九年四月七日主题词:建设工程造价定额通知抄送:住房和城乡建设部,省各有关厅、局、各省辖市工程造价管理处目录一、总则 (1)二、工程费用的组成 (3)三、工程类别的划分 (15)(一)建筑工程类别划分及说明 (15)(二)单独装饰工程类别划分及说明 (18)(三)安装工程类别划分及说明 (18)(四)市政工程类别划分及说明 (21)(五)仿古建筑及园林绿化工程类别划分及说明 (24)(六)房屋修缮工程类别划分及说明 (26)四、工程费用取费标准及有关规定 (27)(一)企业管理费、利润取费标准及规定 (27)(二)措施项目取费标准及规定 (29)(三)其他项目取费标准及规定 (32)(四)规费项目取费标准及规定 (32)(五)税金计算标准及规定 (32)五、工程造价计算程序 (34)江苏省建设工程费用定额一、总则目录(一)为了规范建设工程造价计价行为,合理确定和有效控制工程造价,根据《建设工程工程量清单计价规范》(GB50500-2008)和《建筑安装工程费用项目组成》(建标〔2003〕206号)等有关规定,结合我省实际情况,江苏省建设厅组织编制了《江苏省建设工程费用定额》(以下简称本定额)。

本定额是建设工程编制设计概算、施工图预(结)算、招标控制价(或标底) 以及调解处理工程造价纠纷的依据;是确定投标价、工程结算审核的指导;也可作为企业内部核算和制订企业定额的参考。