新旧个人所得税对照表(按月)

- 格式:docx

- 大小:11.16 KB

- 文档页数:1

个人所得税税率表个人所得税是指国家根据税法规定,根据个人的收入水平对个人实施的一种税收制度。

个人所得税税率表是根据个人所得税法规定的不同收入水平对应的税率的一张表格。

下面是个人所得税税率表的详细介绍。

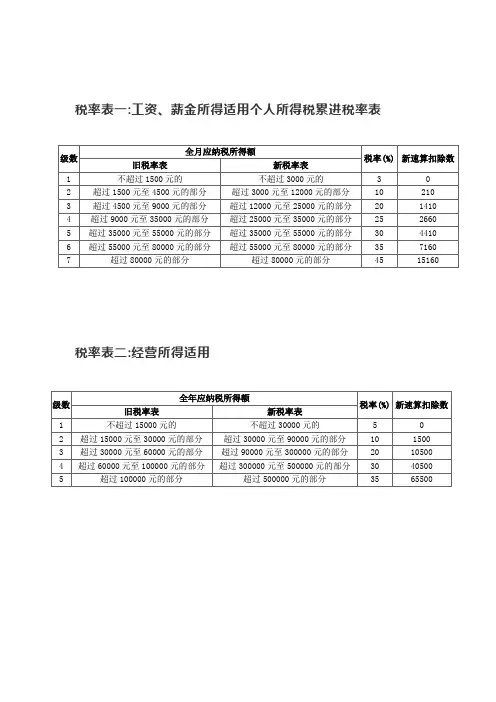

第一档税率为3%:月应纳税所得额不超过3000元的适用税率为3%。

第二档税率为10%:月应纳税所得额超过3000元至12000元的部分,适用税率为10%。

第三档税率为20%:月应纳税所得额超过12000元至25000元的部分,适用税率为20%。

第四档税率为25%:月应纳税所得额超过25000元至35000元的部分,适用税率为25%。

第五档税率为30%:月应纳税所得额超过35000元至55000元的部分,适用税率为30%。

第六档税率为35%:月应纳税所得额超过55000元至80000元的部分,适用税率为35%。

第七档税率为45%:月应纳税所得额超过80000元的部分,适用税率为45%。

以上是个人所得税税率表的相关内容。

根据个人的收入水平,按照相应的税率计算个人所得税的应纳金额。

需要注意的是,不同地区对个人所得税的起征点、免征额等有所不同,具体应参考当地税务部门的规定。

个人所得税的征收是国家财政收入的重要来源,也是国家调节收入分配的一种手段。

通过合理的税率划分和征税方式,可以促进收入分配的公平与合理,激励个人创造更多的财富,同时也有助于国家的经济发展。

个人所得税是每个纳税人都必须按照法律规定进行缴纳的税款。

在享受个人收入的同时,纳税人应对个人所得税有清晰的认识,并按照相关法律进行纳税申报和缴纳。

在缴纳个人所得税时,纳税人可以根据纳税筹划的相关政策,合法合规地减少税务负担。

个人所得税税率表的制定是为了明确不同收入水平对应的税率,使个人纳税人能够根据自己的收入水平合理缴纳所得税。

税率的设定旨在维护收入分配的公平与合理,促进社会和谐稳定的发展。

总之,个人所得税税率表是按照不同收入水平设定的一种纳税方式。

纳税人在纳税时需要根据自己的收入按照相应的税率计算个人所得税的应纳金额,以确保合法合规地缴纳个人所得税。

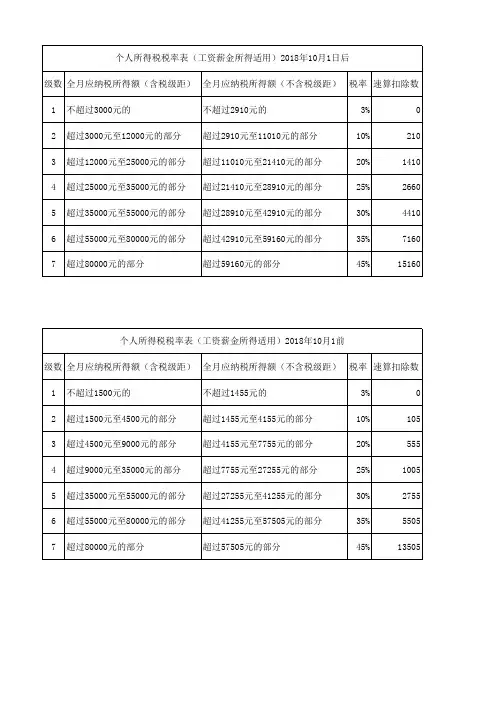

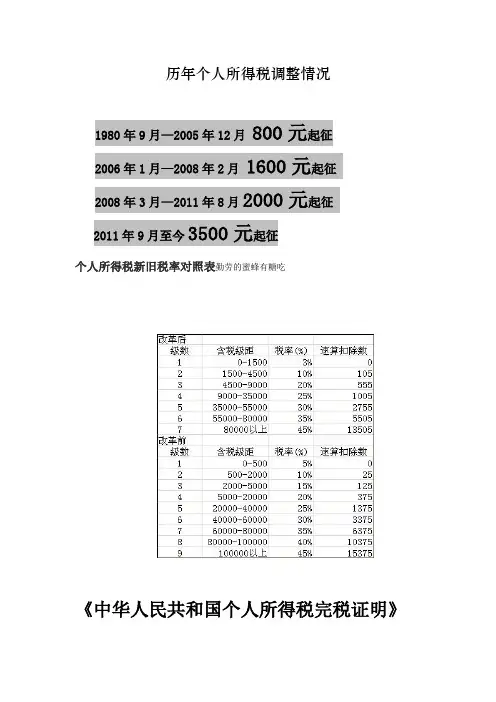

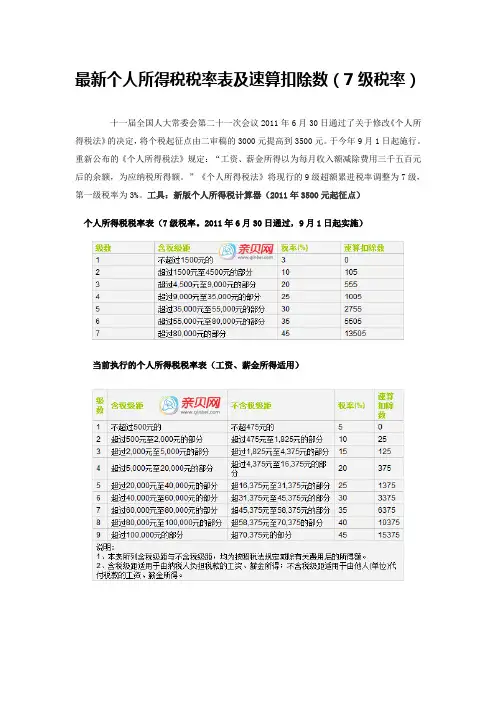

最新个人所得税税率表及速算扣除数(7级税率)十一届全国人大常委会第二十一次会议2011年6月30日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的3000元提高到3500元。

于今年9月1日起施行。

重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额。

”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%。

工具:新版个人所得税计算器(2011年3500元起征点)个人所得税税率表(7级税率。

2011年6月30日通过,9月1日起实施)当前执行的个人所得税税率表(工资、薪金所得适用)说明:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

个人所得税计算方法工薪所得的个人所得税计算公式:应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数其中应纳税所得=工薪收入-(个人社保缴费+公积金缴费)现行扣除标准为中国公民2000元,新的个税方案实施后提高到3500元;而对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,现行确定附加减除费用2800元,即共扣除4800元,新的个税方案尚未明确。

适用税率及速算扣除数见上表所列。

个人所得税起征点2000和3500元纳税额对比 2011新的个税方案实施后,广大工薪人士的纳税及个人收入情况有什么变化呢?9米计算器根据最终的个税方案,制作了《新旧个税标准纳税对照表》,供大家参考。

与网上大部分的对照表不同,此对照表中,考虑了三险一金的情况。

9米采用平均工资3000元、社保个人缴费比例11%、公积金个人缴费比例8%作为计算依据。

由于每个人的实际情况不同,此对照表结果仅供参考。

从此表可以看出,税前收入在10000-12000范围的减税幅度最大,而25000-40000范围的几乎没有变化。

个税税率表整理人尼克2020年新版个人所得税税率表一、工资、薪金个人所得适用税率工资、薪金个人所得税税率表(表一)说明:1.本表含税级距指以每月收入额减除费用一千六百元后的余额或者减除附加减除费用后的余额。

2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率。

个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表(表二)说明:1.本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2.含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用,他人(单位)代付税款的承包经营、承租经营所得。

(三)劳动报酬所得,稿酬所得,特许权使用费所得、财产租赁所得,每次收入不超过4‚000元的,减除费用800元;4‚000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

(四)财产转让所得,减除财产原值和合理费用后的余额,按比例税率20%征收。

(五)股息、红利所得,偶然所得和其他所得,以每次收入额比例税率20%征收。

(六)劳务报酬所得适用税率劳务报酬所得适用税率表(表三)关于个人所得税纳税人纳税申报有关事项的新规:一、纳税人2005年度从中国境内两处或两处以上取得工资、薪金所得和从中国境外取得所得的,以及取得应税所得但没有扣缴义务人的,应按现行有关规定向主管税务机关办理纳税申报。

二、纳税人2005年度所得12万元以上的‚除本通知第一条规定的情形外,无需办理纳税申报。

已纳入当地税务机关对高收入者管理范围的,按当地税务机关的规定执行。

三、纳税人自2006年1月1日起,当年取得所得12万元以上的,应认真记录各项收入信息,按规定于次年3月底前向主管税务机关申报年度全部所得。

2020年度“个税专项附加扣除”确认步骤一、更新APP第一步:更新或下载最新版本个人所得税APP更新:一般打开现有的APP会自动更新下载:识别二维码重新安装第二步:确认用户需在2019年12月底前,对2020年的专项附加扣除进行确认。

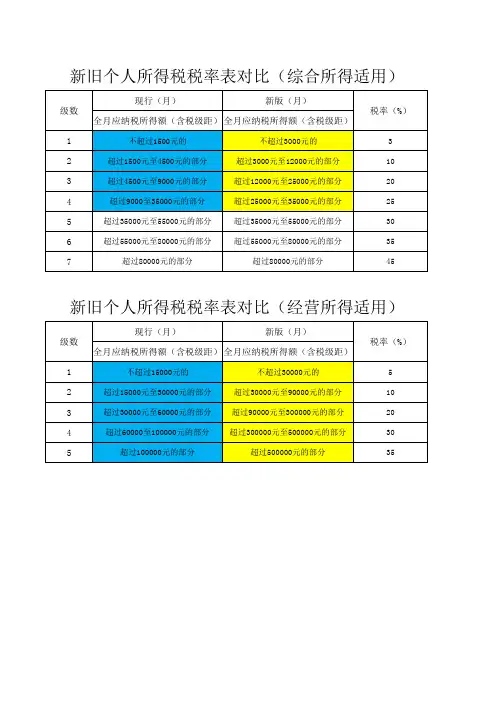

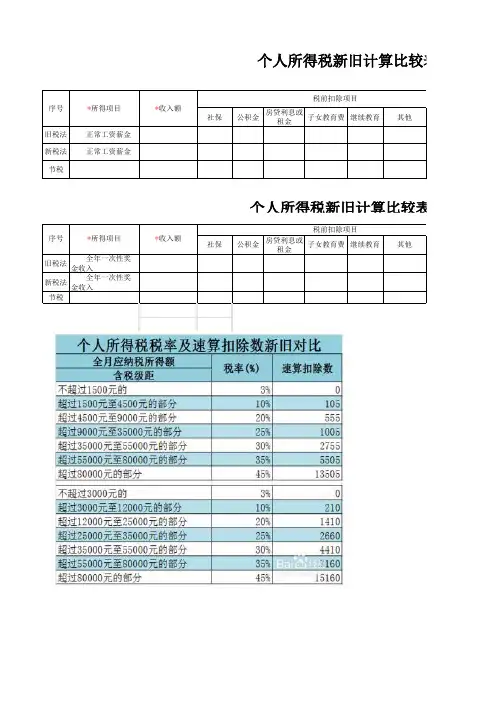

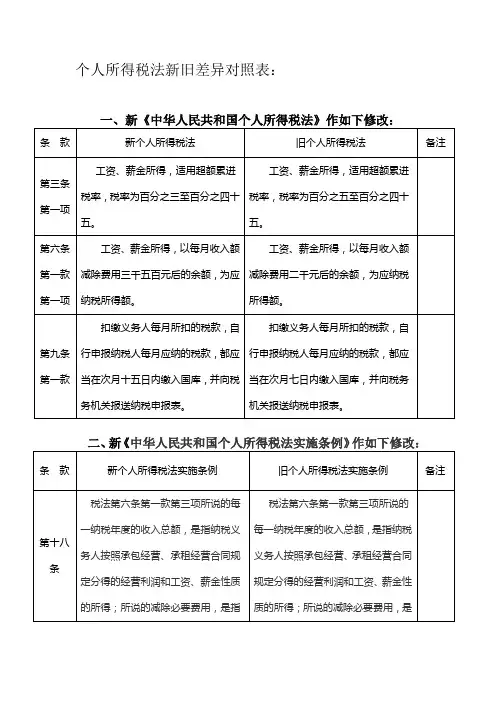

个人所得税法新旧差异对照表:一、新《中华人民共和国个人所得税法》作如下修改:三、新、旧工资薪金所得税税率对照表减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

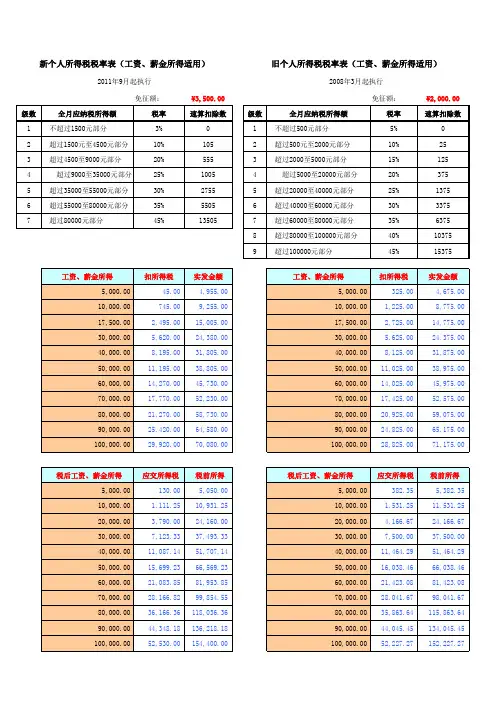

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

纳税人取得的全年一次性奖金按照以上口径计算缴纳个人所得税。

举例:我国公民韩先生在某一公司工作,2011年12月3日取得工资收入3400元,当月又一次取得年终奖金24100元,其应缴纳多少个人所得税?韩先生因当月工资不足3500元,可用其取得的奖金收入24100元补足其差额部分100元,剩余24000元除以12个月,得出月均收入2000元,其对应的税率和速算扣除数分别为10%和105元。

应纳税额=(24100+3400-3500)×10%-105=2295元对采掘业、远洋运输业、远洋捕捞业等特殊行业实行按年计算的纳税人,其取得的工资、薪金所得按照以下方法计算缴纳个人所得税:平时取得的工资收入按照税法的相关规定预扣税款,年度终了后汇总全年收入除以12个月,算出月均收入额,前8个月的应纳税款按照税法修改前的减除费用标准和税率表计算,即应纳税额=[(月均收入额-2000元)×修改前的适用税率-速算扣除数]×8;后4个月的应纳税款按照税法修改后的减除费用标准和税率表计算,即应纳税额=[(月均收入额-3500元)×修改后的适用税率-速算扣除数]×4;全年实际应纳税额=前8个月的应纳税款+后4个月的应纳税款-平时预扣税款。

个人所得税法新旧差异对照表发布日期:2011-08-09 阅读:2743次信息来源:所得税科个人所得税法新旧差异对照表:一、新《中华人民共和国个人所得税法》作如下修改:1二、新《中华人民共和国个人所得税法实施条例》作如下修改:三、新、旧工资薪金所得税税率对照表23注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对照表4注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得项目减除费用标准和税率的适用问题1.纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

六、个体工商户的生产、经营所得项目应纳税额的计算问题5个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表。

按照税收法律、法规和文件规定,先计算全年应纳税所得额,再计算全年应纳税额。

七、个体工商户的生产、经营所得项目2011年度应纳税额的计算方法前8个月应纳税额=(全年应纳税所得额×税法修改前的对应税率-速算扣除数)×8/12后4个月应纳税额=(全年应纳税所得额×税法修改后的对应税率-速算扣除数)×4/12全年应纳税额=前8个月应纳税额+后4个月应纳税额纳税人应在年度终了后的3个月内,按照上述方法计算2011年度应纳税额,进行汇算清缴。

个税税率表及速算扣除数最新个税税率表及速算扣除数十一届全国人大常委会第二十一次会议XX年x月x日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的元提高到元于今年x月x日起施行重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%个人所得税税率表级数 1 2 3 4 5 6 7含税级距不超过元的超过元至元的部分超过4元至9元的部分超过9元至35元的部分超过35元至55元的部分超过55元至80元的部分超过80元的部分税率(%) 3 10 20 25 30 35 45速算扣除数 0当前执行的个人所得税税率表速算含税级距不含税级距税率(%)扣除数不超元的超过元至1元的部分超过1元至4元的部分超过4元至16元的部分超16元至31元的部分超31元至45元的部分超45元至58元的部分超58元至70的部分超70元的部分5 10 15 20 25 30 35 40 450 25级数1 不超过元的2 超过元至2元的部分3 超过2元至5元的部分4 超过5元至20元的部分5 超过20元至40元的部分6 超过40元至60元的部分7 超过60元至80元的部分8 超过80元至元的部分9 超过元的部分说明:1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得个人所得税计算方法工薪所得的个人所得税计算公式:应纳个人所得税税额=(应纳税所得-扣除标准)*适用税率-速算扣除数其中应纳税所得=工薪收入-(个人社保缴费+公积金缴费)现行扣除标准为中国公民元,新的个税方案实施后提高到元;而对在中国境内无住所而在中国境内取得工资、薪金所得的纳税义务人和在中国境内有住所而在中国境外取得工资、薪金所得的纳税义务人,现行确定附加减除费用元,即共扣除元,新的个税方案尚未明确适用税率及速算扣除数见上表所列标签: 7级税率个人所得税个人所得税税率表个税税率表最新个税税率表最新个税起征点速算扣除起征点和元纳税对照表十一届全国人大常委会第二十一次会议XX年x月x日通过了关于修改《个人所得税法》的决定,将个税起征点由二审稿的元提高到元于今年x月x日起施行重新公布的《个人所得税法》规定:“工资、薪金所得以为每月收入额减除费用三千五百元后的余额,为应纳税所得额”《个人所得税法》将现行的9级超额累进税率调整为7级,第一级税率为3%。